ブリヂストン(5108)とはどんな会社?

ブリヂストンは世界最大のタイヤメーカーで、東証プライム市場に上場している証券コード5108の企業です。タイヤ事業を核としながら、化工品・多角化製品など幅広い事業を展開しています。

売上高の約8割を海外が占めるグローバル企業であり、EV(電気自動車)向けタイヤや高付加価値タイヤへのシフト、サービス・ソリューション事業の拡大が成長ドライバーとなっています。日経225にも採用されており、機関投資家・個人投資家の双方から注目を集める銘柄です。

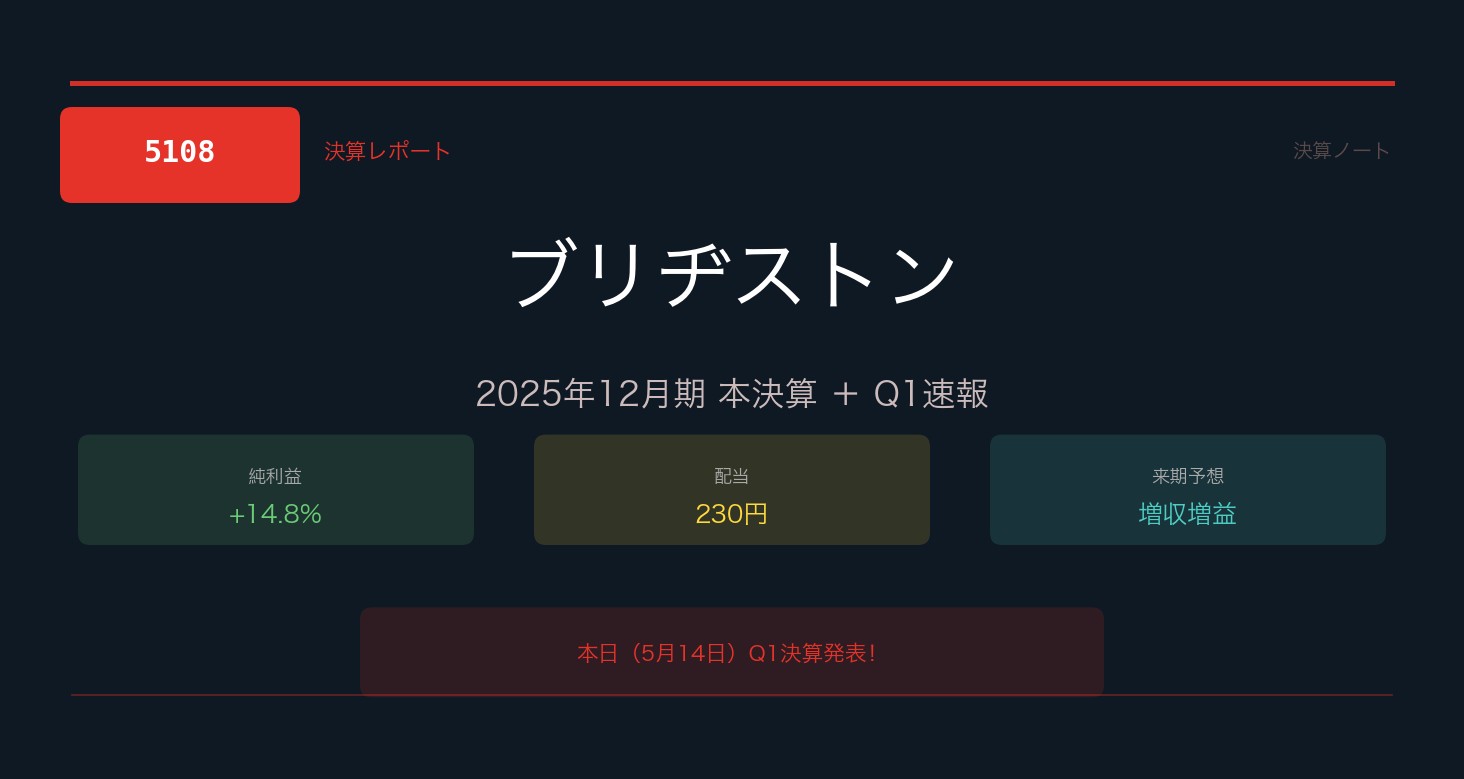

2025年12月期 本決算の振り返り

2025年12月期の本決算は増収増益で着地しました。為替の追い風と価格改定効果が続き、収益性が大幅に改善しました。

| 項目 | 2024年12月期 | 2025年12月期 | 前期比 |

|---|---|---|---|

| 売上収益 | 約3兆7,950億円 | 約4兆950億円 | +7.9% |

| 調整後営業利益 | 約3,950億円 | 約4,640億円 | +17.5% |

| 純利益 | 約2,780億円 | 約3,190億円 | +14.8% |

| 年間配当 | 210円 | 230円 | +20円 |

純利益は前期比+14.8%増と力強く伸長。配当も210円→230円へ増配し、株主還元の充実ぶりが際立ちます。プレミアム化戦略(高付加価値タイヤへの集中)と価格管理の徹底が奏功した形です。

2026年12月期 通期予想

2026年12月期の会社予想では、引き続き増収増益のガイダンスが示されています。

| 項目 | 2025年12月期実績 | 2026年12月期予想 | 前期比 |

|---|---|---|---|

| 売上収益 | 約4兆950億円 | 約4兆1,200億円 | +0.6% |

| 調整後営業利益 | 約4,640億円 | 約4,700億円 | +1.3% |

| 純利益 | 約3,190億円 | 約3,300億円 | +3.4% |

| 年間配当予想 | 230円 | 240円(予想) | +10円 |

為替前提(1ドル=145円程度)は保守的に設定されており、円安が続けば上振れ余地があります。EV向けタイヤの需要拡大も引き続き追い風となる見込みです。

Q1(1〜3月)決算 注目ポイント

5月13日に発表されたQ1(2026年1〜3月)の四半期決算について、以下の4点が焦点でした。

- 通期進捗率

営業利益・純利益が通期計画の25%前後を確保できたか。前年同期比での増益トレンドが継続しているかがポイント。 - 北米・欧州の価格改定効果

高付加価値タイヤへのシフトが継続しているか。販売ミックスの改善が数字に表れているか確認。 - 為替影響のコメント

2026年初の円高局面が業績にどう影響したか。下期への見通し修正の有無。 - 配当・自社株買いの方針

増配余地や追加株主還元策の言及があれば、株価のカタリストになりうる。

配当金・株主還元の魅力

ブリヂストンは連続増配の実績と高い配当性向目標を掲げており、インカム投資家からも人気の銘柄です。

| 項目 | 内容 |

|---|---|

| 2025年12月期 実績配当 | 230円(中間115円+期末115円) |

| 2026年12月期 予想配当 | 240円(予想) |

| 増配額 | +10円 |

| 配当利回り(目安) | 約2.9〜3.2%(株価3,200〜3,400円前後) |

| 配当性向 | 約40〜45% |

| 自社株買い | 積極的に実施(総還元性向の向上に貢献) |

2022年(160円)→2025年(230円)と3年で配当が約44%増しており、利益成長に連動した増配が続いています。自社株買いも積極的に実施しており、総還元利回りはさらに高くなります。

私の保有状況:6株・取得単価2,709円・現在値3,297円(評価益+3,528円)

年間配当収入(6株×230円):1,380円

NISAとの相性

ブリヂストンは新NISAの成長投資枠に非常に向いている銘柄です。

| 項目 | 内容(100株想定) |

|---|---|

| 100株の購入費用目安 | 約329,700円(株価3,297円で計算) |

| 年間配当(100株×230円) | 23,000円 |

| うち税金(NISA口座なら) | 0円(通常口座では約4,600円) |

| NISA節税メリット | 年間約4,600円の節税 |

| 10年保有時の節税累計(増配考慮) | 約5〜6万円以上 |

通常口座では配当金に約20%の税金がかかりますが、NISA口座では非課税。株価3,000円台のブリヂストンは単元株(100株)で約33万円と、NISA成長投資枠の年間240万円枠に対して購入しやすい価格帯です。

また、グローバルトップのブランド力・EV対応・連続増配という要素は、長期保有を前提とするNISA投資の趣旨にも合致しています。「配当をもらいながら株価上昇も狙う」スタイルに向いた銘柄です。

個人株主としての見解

ブリヂストンは「世界トップのタイヤブランド」「連続増配」「EV・プレミアム化という成長テーマ」を兼ね備えた優良銘柄です。

為替変動の影響を受けやすい点はリスクですが、プレミアム商品へのミックスシフトにより収益の質は着実に改善しています。Q1決算での進捗確認と、通期ガイダンスに対するコメントが今後の株価の方向性を決める鍵となりそうです。

中長期で配当を受け取りながら保有するスタイルにも、キャピタルゲインを狙うスタイルにも対応できる、懐の深い銘柄だと感じています。

※本記事は個人投資家としての見解であり、投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント