2026年7月15日(火)、エーアイテイー(9381)が2027年2月期の第1四半期決算を発表する予定です。配当を80円→100円→110円(予想)と加速させている高還元株ですが、今期の上期は「経常減益」の計画。実はこれ、前年の為替差益の反動による見かけの減益です。発表前にわかっている情報から、注目ポイントを整理しておきます。

会社概要

エーアイテイーは、大阪市に本社を置く国際物流会社(フォワーダー)です。1988年設立。中国・アジアから日本への輸入貨物を中心に、コンテナ船や航空便の輸送手配、輸入通関、倉庫・国内配送までを一貫して手がけます。年間の海上取扱量は輸出入合計で約25.7万TEU(コンテナ換算)。自社では船も飛行機も持たない「ノンアセット型」のビジネスモデルで、身軽な分だけROE16%という高い資本効率を実現しています。東証プライム上場、時価総額は約567億円です。

業績推移

| 決算期 | 営業収益 | 営業利益 | 経常利益 | 純利益 | 1株配当 |

|---|---|---|---|---|---|

| 2023年2月期 | 694.6億円 | 52.9億円 | 56.1億円 | 36.8億円 | 80円 |

| 2024年2月期 | 514.0億円 | 43.3億円 | 45.4億円 | 29.9億円 | 80円 |

| 2025年2月期 | 556.4億円 | 40.7億円 | 45.3億円 | 30.5億円 | 80円 |

| 2026年2月期 | 584.0億円 | 42.0億円 | 46.8億円 | 31.8億円 | 100円 |

| 2027年2月期(計画) | 625.0億円 | 45.3億円 | 49.6億円 | 33.9億円 | 110円(予) |

2023年2月期はコロナ禍の海上運賃高騰による特需のピークで、その反動を経て、足元は増収増益の回復軌道に戻っています。前期(2026年2月期)はアパレル関連の荷動きと通関受注の大幅増で増収増益でした。

決算ポイント(予測)

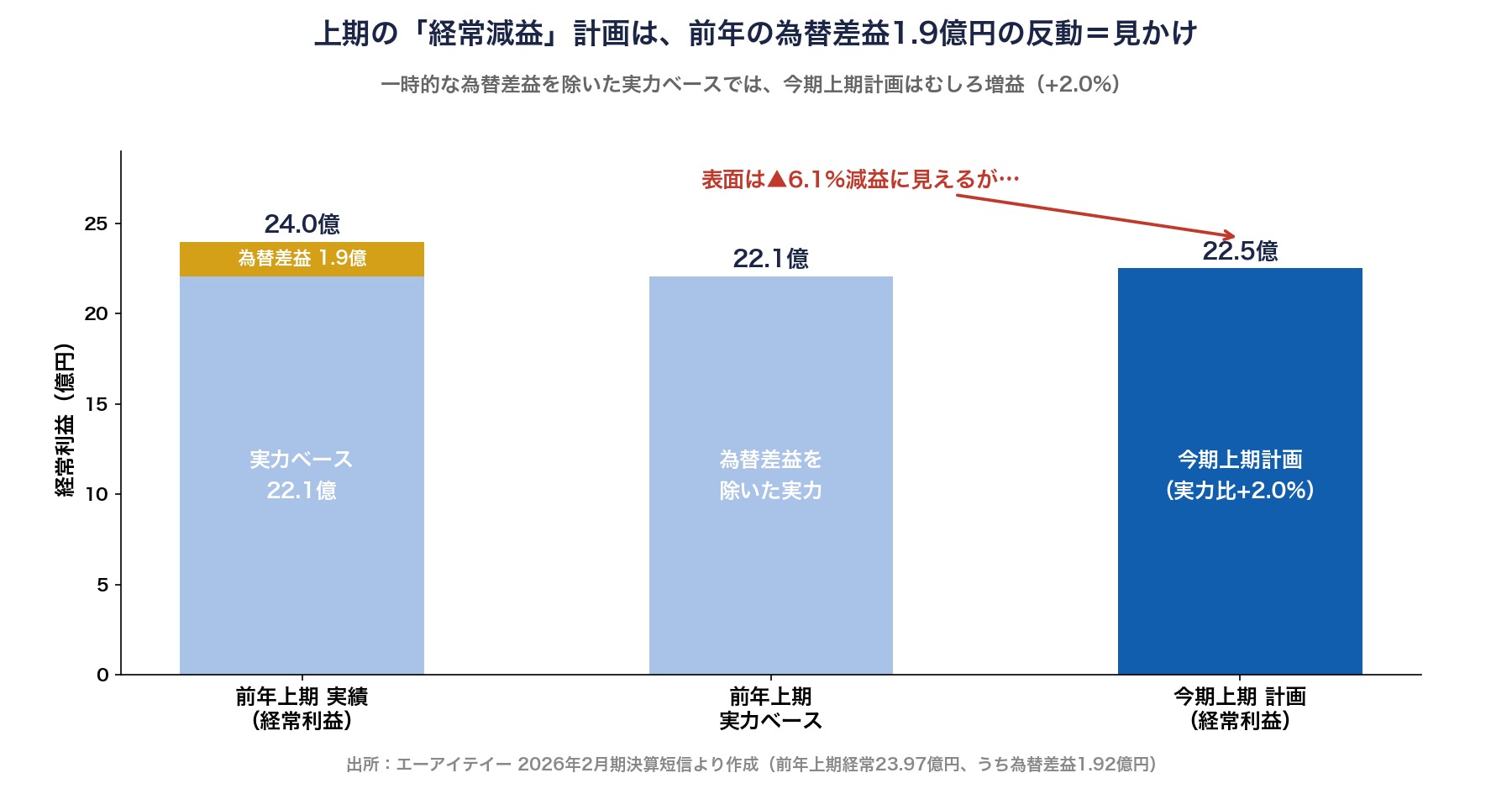

① 1Qが「減益」に見えても慌てない ― 為替差益の反動です

今期の上期会社計画は、営業収益+6.7%・営業利益+2.3%に対し、経常利益▲6.1%・純利益▲4.8%の減益となっています。理由は明快で、前年の上期に為替差益1.92億円を営業外収益として計上していた反動です(今期は為替差益を見込まない前提)。加えて、給与のベースアップによる人件費増も上期に効きます。

前年1Qの実績は営業収益147.4億円・営業利益10.6億円・経常利益13.0億円・純利益8.7億円。今回の1Qで経常・純利益が前年を下回っても、それは計画に織り込み済みの「見かけの減益」である可能性が高い。見るべきは本業の営業利益と荷動きです。

② 通期は全項目で増収増益・過去2番目の利益水準をねらう計画

通期計画は営業収益625億円(+7.0%)・営業利益45.3億円(+7.9%)・純利益33.9億円(+6.7%)。特需だった2023年2月期に次ぐ利益水準をねらいます。会社は「下期に施策の効果を出して上期の伸び悩みを補う」下期挽回型のシナリオを描いており、1Q時点では進捗より方向感(荷動き・コスト転嫁)の確認が中心になります。

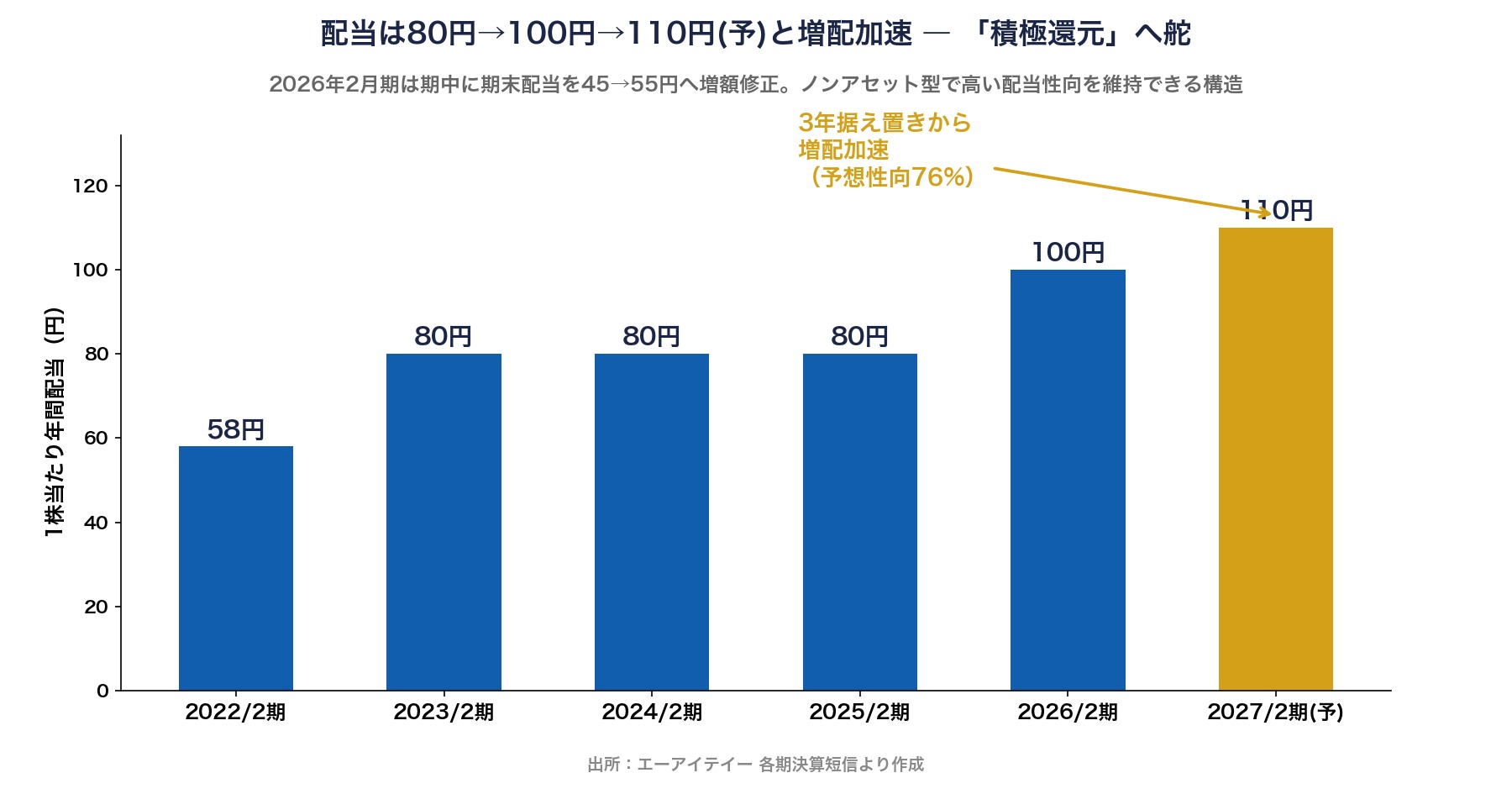

③ 増配が加速中 ― 期中の増額修正も常連

配当は3年間の80円据え置きから、前期100円→今期予想110円へと増配が加速しています。しかも前期は、期中の2026年1月に期末配当を45円→55円へ増額修正した実績があります。「事業活動で得られた利益を、より積極的に株主へ還元する」と短信に明記しており、還元姿勢は本物です。

④ 米関税と「チャイナプラスワン」への対応

リスク要因は、米国の通商政策(関税)による荷動きへの影響と、物流コストの上昇です。一方で同社は、生産拠点が中国からASEANへ移る「チャイナプラスワン」の流れを捉え、ベトナム・ミャンマー・カンボジア・バングラデシュからの取扱量を積み上げ中。繊維・雑貨以外への販路拡大や、中国・台湾⇔東南アジアといった海外間輸送の取引拡大にも注力しています。1Q発表では、この辺りの手応えに関するコメントにも注目です。

今期(2027年2月期)の会社予想

| 項目 | 上期計画 | 前年同期比 | 通期計画 | 前期比 |

|---|---|---|---|---|

| 営業収益 | 301.5億円 | +6.7% | 625.0億円 | +7.0% |

| 営業利益 | 20.7億円 | +2.3% | 45.3億円 | +7.9% |

| 経常利益 | 22.5億円 | ▲6.1%(見かけ) | 49.6億円 | +6.0% |

| 純利益 | 15.5億円 | ▲4.8%(見かけ) | 33.9億円 | +6.7% |

| 1株利益(EPS) | 65.98円 | ― | 144.29円 | +6.7% |

| 年間配当 | 中間55円 | 110円(中間55円+期末55円) | ||

配当の魅力

| 年間配当(予想) | 110円(中間55円+期末55円) |

| EPS(予想) | 144.29円 |

| 配当性向(予想) | 76.2% |

| 配当利回り | 4.64%(7月11日終値2,373円) |

| 還元姿勢 | 80→100→110円と増配加速、期中増額修正の実績も |

予想配当性向76.2%はかなり高い水準ですが、ノンアセット型で大きな設備投資が要らず、手元現金は約139億円・自己資本比率74.3%と財務は盤石。稼いだ利益を株主に回せる構造だからこそ維持できる性向です。ただし裏を返せば、業績が崩れたときに配当を守る余白は薄めなので、業績のチェックは欠かせません。

類似銘柄との比較

| 銘柄 | PER(予) | PBR | 配当利回り(予) |

|---|---|---|---|

| エーアイテイー(9381) | 16.4倍 | 2.72倍 | 4.64% |

| 住友倉庫(9303) | 17.0倍 | 0.93倍 | 2.66% |

| 三菱倉庫(9301) | 23.3倍 | 1.41倍 | 2.80% |

| 三井倉庫HD(9302) | 20.8倍 | 1.83倍 | 1.43% |

倉庫・物流の大手と比べると、エーアイテイーの配当利回り4.64%は突出しています。PBRが2.72倍と高く見えるのは、倉庫大手が土地や建物などの資産を大量に持つ(=純資産が大きい)のに対し、同社は資産を持たない高ROE型というビジネスモデルの違いによるもので、単純比較で割高と判断しないよう注意が必要です。

保有状況

私は本銘柄を取得単価2,006円で保有株数分保有しています。7月11日終値は2,373円なので、含み益は約18%。取得単価ベースの配当利回りは約5.48%と、保有していて配当のありがたみを実感しやすい銘柄です。決算発表をまたいで保有継続の予定です。

NISAとの相性

利回り4.6%超で増配基調という点で、新NISAの成長投資枠で配当を非課税で受け取る戦略に向いた銘柄です。ただし国際物流は景気や貿易政策(特に米中関係)の影響を受けやすく、配当性向76%は業績悪化時に配当が動きやすい水準でもあります。ポートフォリオの中で他業種と組み合わせて持つのが良いと思います。

個人株主としての見解

7月15日の発表で私が確認したいのは次の4点です。

- 営業利益ベースで前年1Q(10.6億円)を上回れたか(経常・純利益の「見かけの減益」には惑わされない)

- 取扱コンテナ本数(TEU)と通関受注の伸び ― 荷動きの実勢

- 米関税の影響と、チャイナプラスワン(ASEAN・バングラデシュ)の進捗コメント

- 陸送費など物流コスト上昇分の価格転嫁が進んでいるか

取得利回り5.5%の中核保有銘柄として、見るべきは目先の経常減益の見出しではなく、荷動きと還元姿勢の持続性だと考えています。仮に「1Q減益」の見出しで株価が下がる場面があれば、中身が計画どおりである限り、慌てて売る理由にはなりません。むしろ増配加速の流れが続くかを、どっしり構えて見届けたいと思います。

免責事項

本記事は、個人投資家である筆者の学習と記録を目的としたものであり、特定の銘柄の売買を推奨するものではありません。記載した数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

コメント