AVANTIA(8904)が2026年7月14日に2026年8月期の第3四半期決算を発表しました。売上は減ったものの、営業利益は前年同期の8.7倍、最終損益は黒字転換と、収益性の改善がはっきり見えてきた決算です。保有銘柄として、中身を確認していきます。

会社概要

AVANTIAは、名古屋市に本社を置く戸建分譲住宅の会社です。旧社名は「サンヨーハウジング名古屋」といえば、ピンとくる方も多いかもしれません。東海圏を地盤に、新築戸建の分譲を中心として、建築・土木の請負工事、中古住宅のリノベーション販売(不動産流通)、リフォームなどを手がけています。

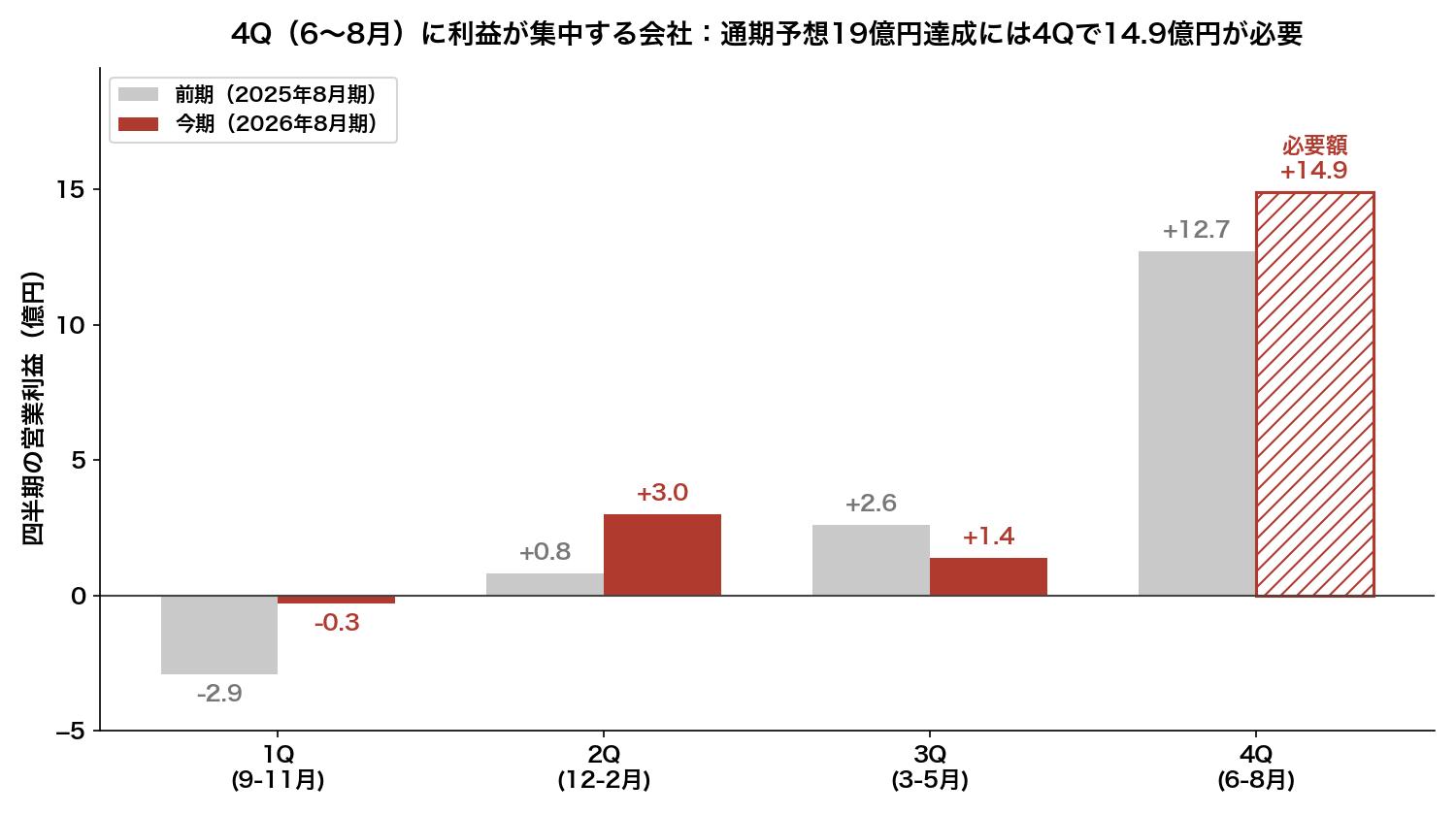

今期からセグメント(事業の区分け)が再編され、従来の「戸建住宅」と「マンション」を統合した分譲事業、請負事業、不動産流通事業の3本柱+その他、という構成になりました。決算期は8月期で、引き渡しが集中する第4四半期(6〜8月)に利益が大きく偏る季節性があります。

業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2023年8月期 | 581.6億円 | 19.2億円 | 19.6億円 | 12.3億円 | 86.4円 |

| 2024年8月期 | 710.2億円 | 9.4億円 | 9.1億円 | 5.8億円 | 41.1円 |

| 2025年8月期 | 692.7億円 | 13.1億円 | 11.4億円 | 6.3億円 | 44.4円 |

| 2026年8月期 3Q累計 | 410.3億円 | 4.1億円 | 1.5億円 | 3.5億円 | 24.2円 |

| 2026年8月期(会社予想) | 720.0億円 | 19.0億円 | 16.0億円 | 12.0億円 | 82.9円 |

3Q累計(2025年9月〜2026年5月)は売上410.3億円(前年同期比▲5.7%)と減収ながら、営業利益4.1億円(前年同期は0.5億円)、純利益3.5億円(前年同期は1.4億円の赤字)と、利益面は大きく改善しました。「量より採算」への転換が数字に表れています。

決算ポイント

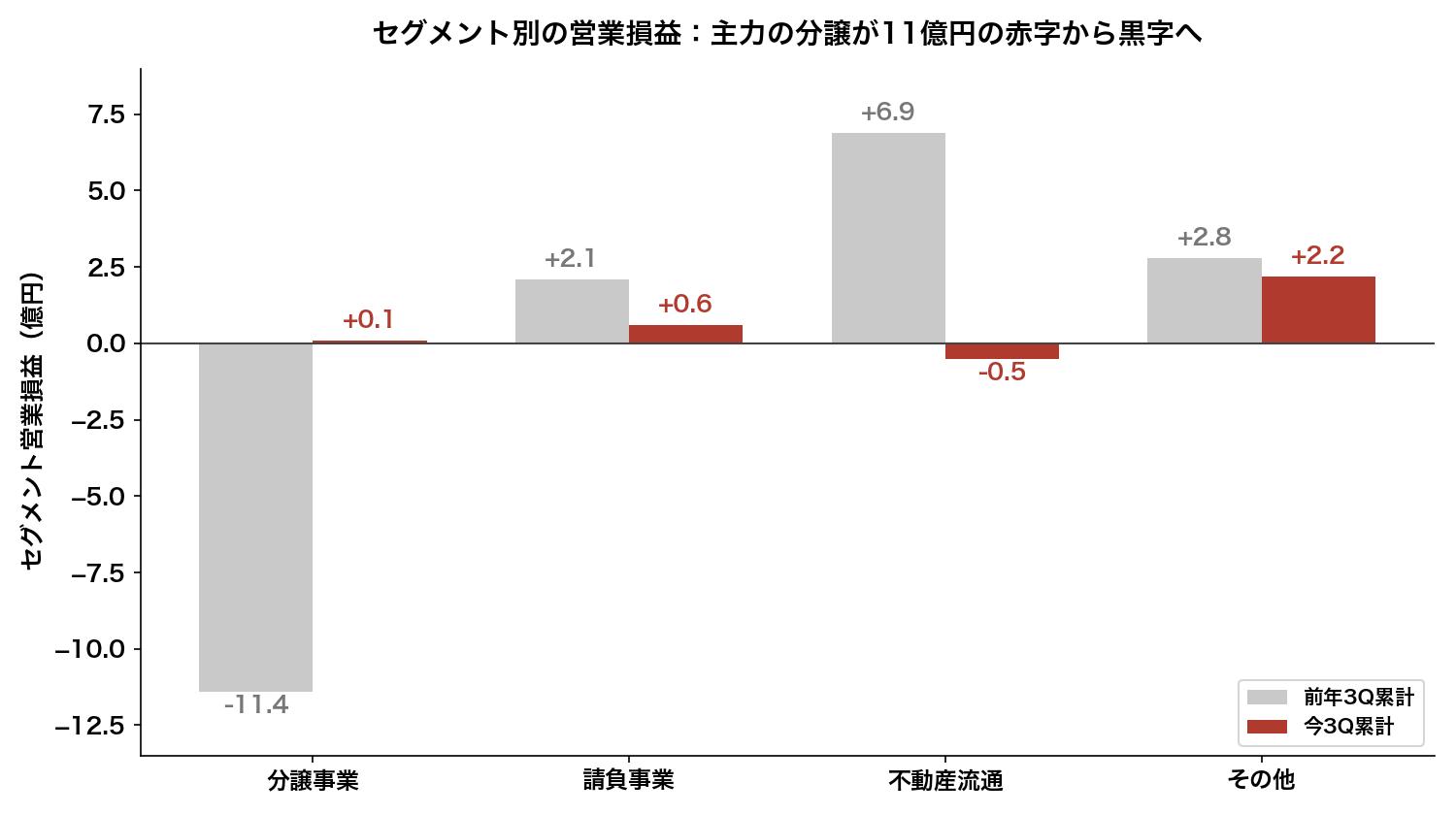

①主力の分譲事業が赤字から黒字へ

前年同期に11.4億円の営業赤字だった分譲事業が、今期は営業黒字に転換しました。住宅価格の高止まりや住宅ローン金利の上昇で買い手の慎重姿勢は続いていますが、受注・引き渡しの件数は徐々に回復傾向とのことです。

②不動産流通は反動減

前年同期に富裕層向けの高額物件販売が集中した反動で、不動産流通事業は売上▲12.5%、営業損益は0.5億円の赤字になりました。前年が良すぎた面もあり、一時的な凹みと見ています。

③受注残高は+19.3%と回復基調

全社の受注残高は240.9億円(前年同期比+19.3%)、分譲事業の受注高は+9.0%と、先々の売上のタネは積み上がってきています。

通期予想と「4Qの高いハードル」

会社は通期予想(売上720億円・営業利益19億円・純利益12億円)を据え置きました。ただし、3Q終了時点の経常利益の進捗率は約10%しかありません。

「それで大丈夫なの?」と思ってしまいますが、この会社は引き渡しが集中する4Q(6〜8月)に利益のほとんどを稼ぐ構造です。実際、前期も3Q累計は赤字で、4Qだけで営業利益12.7億円を稼ぎました。とはいえ、今期の通期予想を達成するには4Qだけで営業利益14.9億円(前期4Q比+18%)が必要で、ハードルは低くありません。

配当の魅力

| 項目 | 2026年8月期(予想) |

|---|---|

| 年間配当 | 38円(中間19円+期末19円) |

| EPS(予想) | 82.9円 |

| 配当性向 | 45.9% |

| 配当利回り(株価845円) | 4.50% |

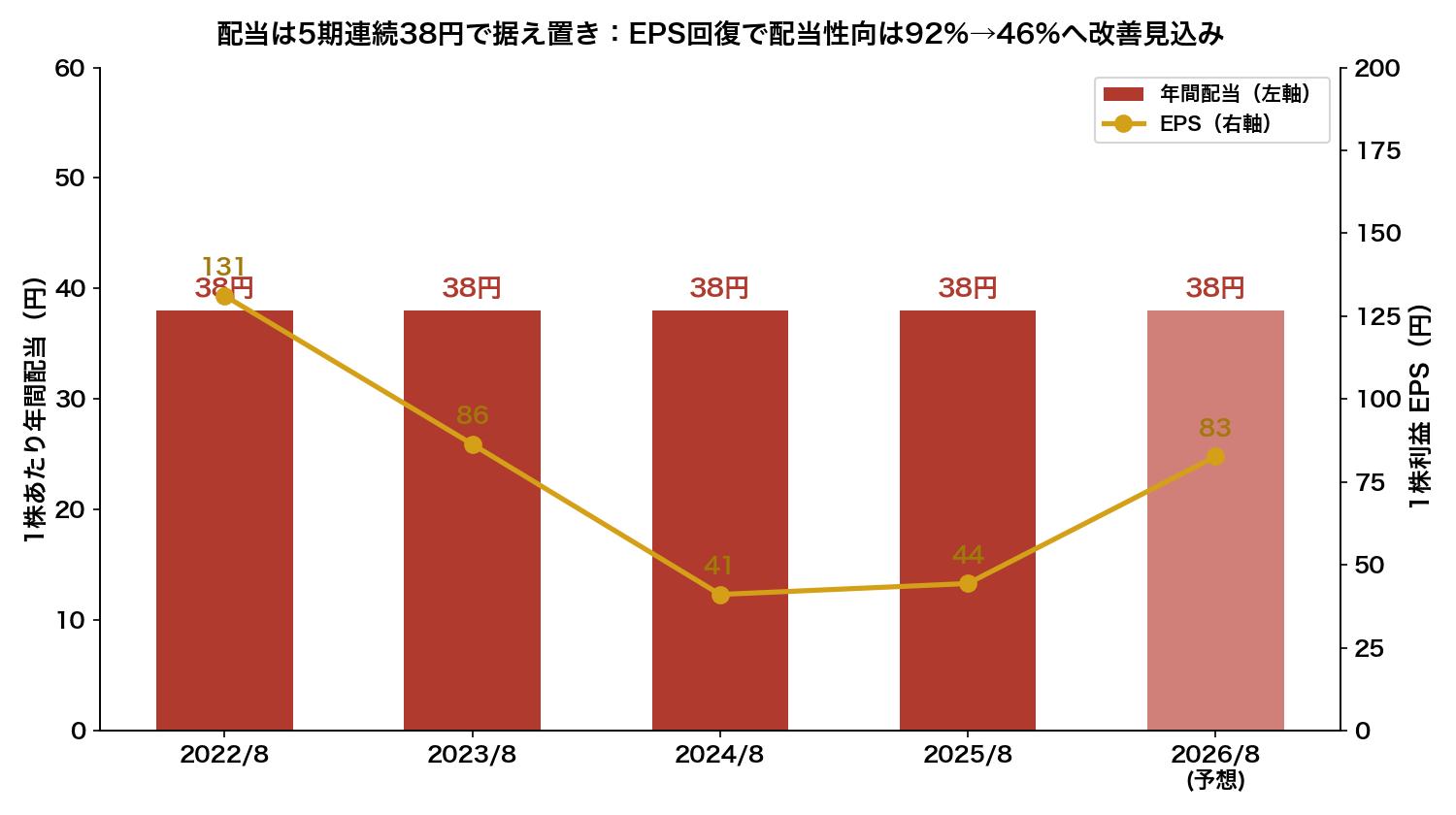

配当は5期連続で年38円の据え置き予想です。注目したいのは、業績が大きく崩れた2024年8月期(EPS41.1円)でも38円を守り抜いたこと。このときの配当性向は90%超で、「配当は減らさない」という会社の強い意思がうかがえます。

今期予想どおりEPSが82.9円まで回復すれば、配当性向は約46%と健全な水準に戻り、将来の増配余地も出てきます。

類似銘柄との比較

| 銘柄 | 予想PER | 予想配当利回り | 予想配当性向 |

|---|---|---|---|

| AVANTIA(8904) | 10.2倍 | 4.50% | 45.9% |

| 飯田グループHD(3291) | 9.5倍 | 4.10% | 38.8% |

| オープンハウスグループ(3288) | 8.1倍 | 2.32% | 18.8% |

| ケイアイスター不動産(3465) | 6.5倍 | 3.80% | 24.8% |

戸建分譲の同業と比べると、AVANTIAは配当利回りが最も高い水準です。PERは同業より少し高めに見えますが、これは今期が業績回復の途上でEPSがまだ低いため。数値は2026年7月14日時点の株価と各社会社予想に基づく概算です。

保有状況

私はAVANTIAを取得単価815円で保有株数分保有しています。7月14日の終値は845円。取得単価ベースの配当利回りは約4.7%で、値動きを気にせず配当を受け取り続けるポジションです。

NISAとの相性

利回り4.5%・5期連続の安定配当という点はNISA向きです。ただし住宅株は金利や景気の影響を受けやすく、業績のブレが大きい(EPSが配当を下回った年もある)ことは頭に入れておきたいところ。高配当株ポートフォリオの中では、値動きに一喜一憂せず配当をコツコツ受け取る「脇役」として持つのが合っていると思います。

個人株主としての見解

この決算で一番うれしかったのは、主力の分譲事業が赤字体質から抜け出しつつあることです。売上を追わず採算を優先する方針転換が、営業利益8.7倍・最終黒字転換という形で表れました。

一方で、勝負はこれからです。通期達成には4Qで前期を上回る利益が必要で、10月の本決算発表までは気が抜けません。仮に多少未達でも、38円配当を守ってきた実績を考えれば配当が脅かされる水準ではないと見ていますが、4Qの引き渡しがどこまで伸びるか、次回の本決算を楽しみに待ちます。

免責事項

本記事は個人の投資記録であり、特定の銘柄の売買を推奨するものではありません。記載の数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資の判断はご自身の責任でお願いいたします。

コメント