【追記】決算が発表されました。実際の第1四半期の結果との答え合わせはこちらの決算レポート記事にまとめています(増収増益・進捗順調・実質増配の維持が確認できました)。

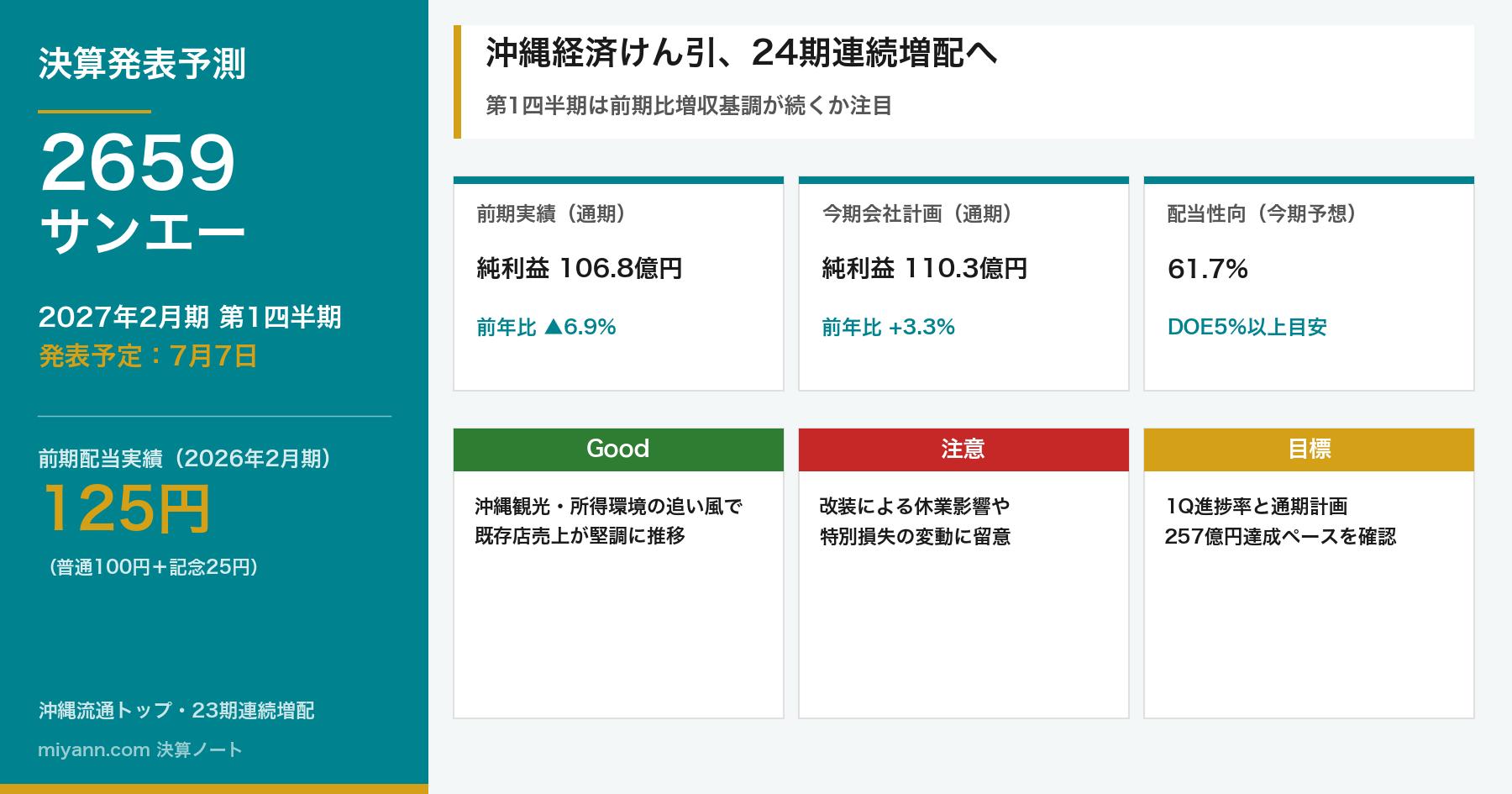

沖縄県内で圧倒的なシェアを誇る流通大手・サンエー(2659)が、2026年7月7日に2027年2月期 第1四半期(2026年3月〜5月)の決算を発表します。発表前の今のうちに、直近の業績動向や配当の状況を整理し、注目ポイントを予測しておきます。

1. 会社概要

サンエーは1970年設立(前身は1950年創業の個人商店)、沖縄県宜野湾市に本社を置く沖縄県内流通業のトップ企業です。食料品・衣料品・家電住居関連用品を扱うスーパーマーケットや大型ショッピングセンターを県内に展開するほか、外食事業(「和風亭」「大阪王将」「ジョイフル」等のFC)、フードコート、ドラッグストアも手がけています。

連結子会社には、コンビニ「ローソン沖縄」を運営する株式会社ローソン沖縄、大型商業施設「サンエー浦添西海岸パルコシティ」を運営する株式会社サンエー浦添西海岸開発、株式会社サンエーパルコがあり、小売以外の収益源も持つ点が特徴です。東証プライム市場に上場し、決算期は2月末(本決算)です。

2. 業績推移

直近の連結業績(決算短信ベース)は以下の通りです。2026年2月期は増収ながら、店舗改装に伴う休業や特別損失の増加が響き、純利益は前年比で減益となりました。

| 決算期 | 営業収益 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| 2024年2月期 | 2,275.8億円 | 164.6億円 | 168.9億円 | 106.8億円 |

| 2025年2月期 | 2,371.6億円 | 169.2億円 | 174.7億円 | 114.7億円 |

| 2026年2月期(実績) | 2,455.5億円 | 170.7億円 | 177.7億円 | 106.8億円 |

| 2027年2月期(会社計画) | 2,572.7億円 | 175.3億円 | 179.8億円 | 110.3億円 |

2026年2月期は、既存店売上が堅調に推移し営業収益は前年比+3.5%と増収を確保したものの、店舗改装に伴う休業影響(6店舗で延べ81日間)や解体費用等の特別損失増加により、純利益は前年比▲6.9%の106.8億円にとどまりました。

3. 決算ポイント(予測)

今回発表されるのは2027年2月期の第1四半期(2026年3月〜5月)です。前年同期にあたる2026年2月期第1四半期(2025年3月〜5月、2025年7月4日発表)の実績は、営業収益590.6億円(前年同期比+2.4%)、営業利益41.0億円(同▲0.8%)、経常利益43.4億円(同+0.9%)、純利益29.2億円(同+5.5%)でした。今回はこの水準を上回れるかが最初の焦点になります。

会社は2027年2月期の四半期ごとの既存店売上高予想を、1Q104.4%・2Q106.6%・3Q101.6%・4Q104.1%(通期104.2%)と公表しています。沖縄独特の「旧盆」商戦のタイミングが今期は8月25〜27日(前期は9月4〜6日)となるため、旧盆需要は主に第2四半期に反映される見込みで、第1四半期はその影響を受けにくく、既存店売上高予想104.4%の水準に沿った着地となるかが一つの見方になります。

通期会社計画(純利益110.3億円、前期比+3.3%)に対する進捗という視点では、第1四半期だけで通期の1〜2割程度の利益を積み上げるのが同社の過去のペースです。今回の実績が前年同期比で増益基調を維持できるかどうかが、通期計画達成への手応えを測る材料になりそうです。

4. 通期の会社計画(2027年2月期)

2026年4月7日発表の本決算で、会社は2027年2月期の連結業績予想として、営業収益2,572.7億円(前期比+4.8%)、営業利益175.3億円(同+2.7%)、経常利益179.8億円(同+1.2%)、純利益110.3億円(同+3.3%)を公表しています。あわせて、最大150億円・700万株を上限とする自己株式取得も決議されており、増益計画と株主還元強化を両輪とする姿勢がうかがえます。

今回の第1四半期決算は、この通期計画に対する初回の進捗チェックとなります。会社側は人件費上昇や大型店改装に伴う減価償却費増加をコスト増要因として織り込んでおり、利益の伸び率は営業収益の伸び率よりやや小さくなる計画です。

5. 配当の魅力

サンエーは長期にわたる連続増配銘柄として知られています。2026年2月期の年間配当は125円(普通配当100円+株式公開25周年記念配当25円)で、23期連続の増配となりました。2027年2月期の配当予想は110円(記念配当なし)で、一見すると前期の125円から減配に見えますが、記念配当を除いた普通配当ベースでは100円→110円への実質増配であり、24期連続増配が視野に入っています。

なお、同社は2024年9月に1対2の株式分割を実施しており、それ以前の配当額は現在の株数ベースと単純比較できない点に注意が必要です。

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2026年2月期(実績) | 125円(記念含む) | 172.6円 | 72.4% |

| 2027年2月期(会社予想) | 110円 | 178.3円 | 61.7% |

会社は配当方針として「DOE(純資産配当率)5%以上を目安」とする方針を維持しており、今後の運営コストや投資コストの上昇も見据えつつ、着実な株主還元を続ける姿勢です。

6. 類似銘柄との比較

サンエーは沖縄県内では独占的な地位にあり、直接の上場競合はいません(地場のリウボウホールディングスやかねひで=金秀商事は非上場のため比較対象から除外)。ここでは同じ「地方地盤の総合スーパー」という括りで、イオン九州・平和堂・ハローズと比較してみます。

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| サンエー | 2659 | 17.8倍 | 3.42% | 61.7% |

| イオン九州 | 2653 | 16.4倍 | 1.9% | 25.4% |

| 平和堂 | 8276 | 13.5倍 | 2.20% | 30.1% |

| ハローズ | 2742 | 11.0倍 | 1.36% | - |

※数値は2026年7月2日時点の株予報Pro・みんかぶ等に基づく概算です。

PERはやや高めながら、配当利回り・配当性向は同業他社の中で頭一つ抜けています。沖縄という地域独占に近いポジションで安定的に稼ぎながら、株主還元にも積極的という点が、サンエーが高配当株として評価されている理由と言えそうです。

7. 保有状況

私はサンエーを取得単価2,894円で保有株数分保有しています。2026年7月2日時点の株価は3,215円で、含み益が出ている状態です。連続増配銘柄として長期保有を続けています。

8. NISAとの相性

配当利回り3%台で連続増配を続けている点は、NISA(成長投資枠)で長期保有するスタイルと相性が良い銘柄です。仮に100株を配当利回り3.42%の水準で保有した場合、年間配当は約11,000円相当(2027年2月期予想ベース)となり、通常であれば約20%課税される税金がNISA口座なら非課税になります。増配が続けば非課税の恩恵も年々大きくなっていく点が魅力です。

9. 個人株主としての見解

沖縄県内での圧倒的なシェアと、旧盆商戦をはじめとする地域独自の需要サイクルを織り込みながら着実に増収を続けている点は、個人的に安心して長期保有できる理由の一つです。2026年2月期は改装関連コストで純利益が減益となりましたが、これは将来の収益力強化に向けた投資でもあり、一時的な要因と捉えています。

今回の第1四半期決算では、通期計画に対して順調な滑り出しとなっているか、そして「記念配当なしでも実質増配」という23期連続増配の継続姿勢に変化がないかを確認したいと思います。株式公開25周年という節目を越えて、次の四半世紀に向けた成長投資(新食品加工センター・新本社計画など)の進捗にも注目しています。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づく予測を含み、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント