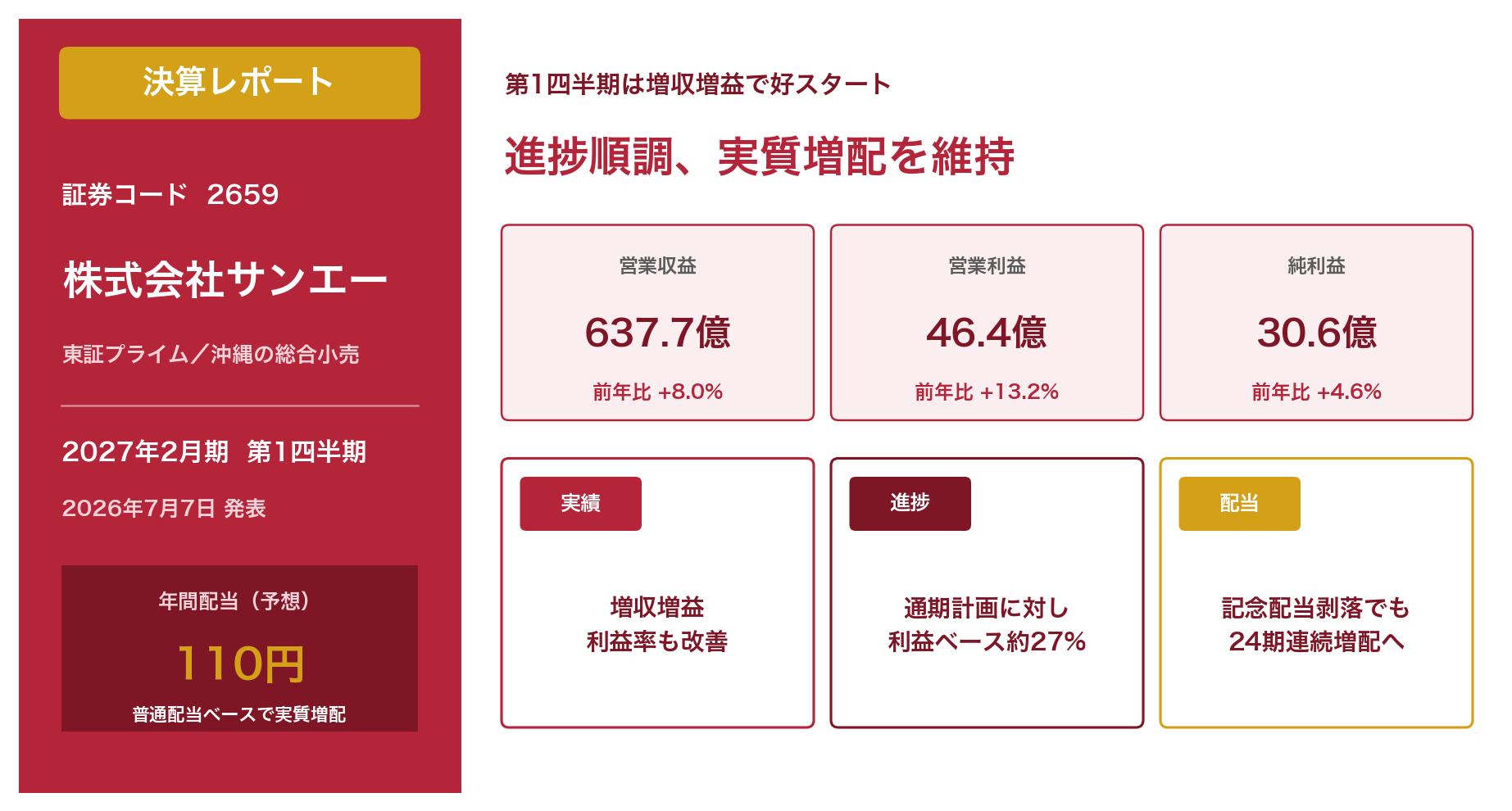

沖縄県で圧倒的なシェアを持つ総合小売のサンエー(2659)が、2026年7月7日に2027年2月期の第1四半期決算を発表しました。発表前に出した決算発表予測の記事で注目したポイントの答え合わせも兼ねて、実際の中身を確認していきます。結論から言うと、増収増益の好スタートで、焦点だった「記念配当剥落と実質増配」の構図もそのまま裏付けられる内容でした。

1. 会社概要

サンエーは沖縄県宜野湾市に本社を置く、総合スーパー・食品スーパー・コンビニ・専門店・外食などを幅広く展開する総合小売企業で、東証プライム市場に上場しています。決算期は2月末です。沖縄県内では地域に密着したドミナント出店で圧倒的な存在感を持ち、県外・海外からの観光客需要も取り込みながら、小売事業とコンビニエンスストア(CVS)事業を柱に安定した収益を上げています。

2. 業績推移

| 決算期 | 営業収益 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2026年2月期1Q(実績) | 590.6億円 | 41.0億円 | 43.4億円 | 29.2億円 | 47.25円 |

| 2027年2月期1Q(実績) | 637.7億円 | 46.4億円 | 48.9億円 | 30.6億円 | 49.59円 |

| 前年同期比 | +8.0% | +13.2% | +12.8% | +4.6% | ― |

| 2027年2月期(通期計画) | 2,572.7億円 | 175.3億円 | 179.8億円 | 110.3億円 | 178.27円 |

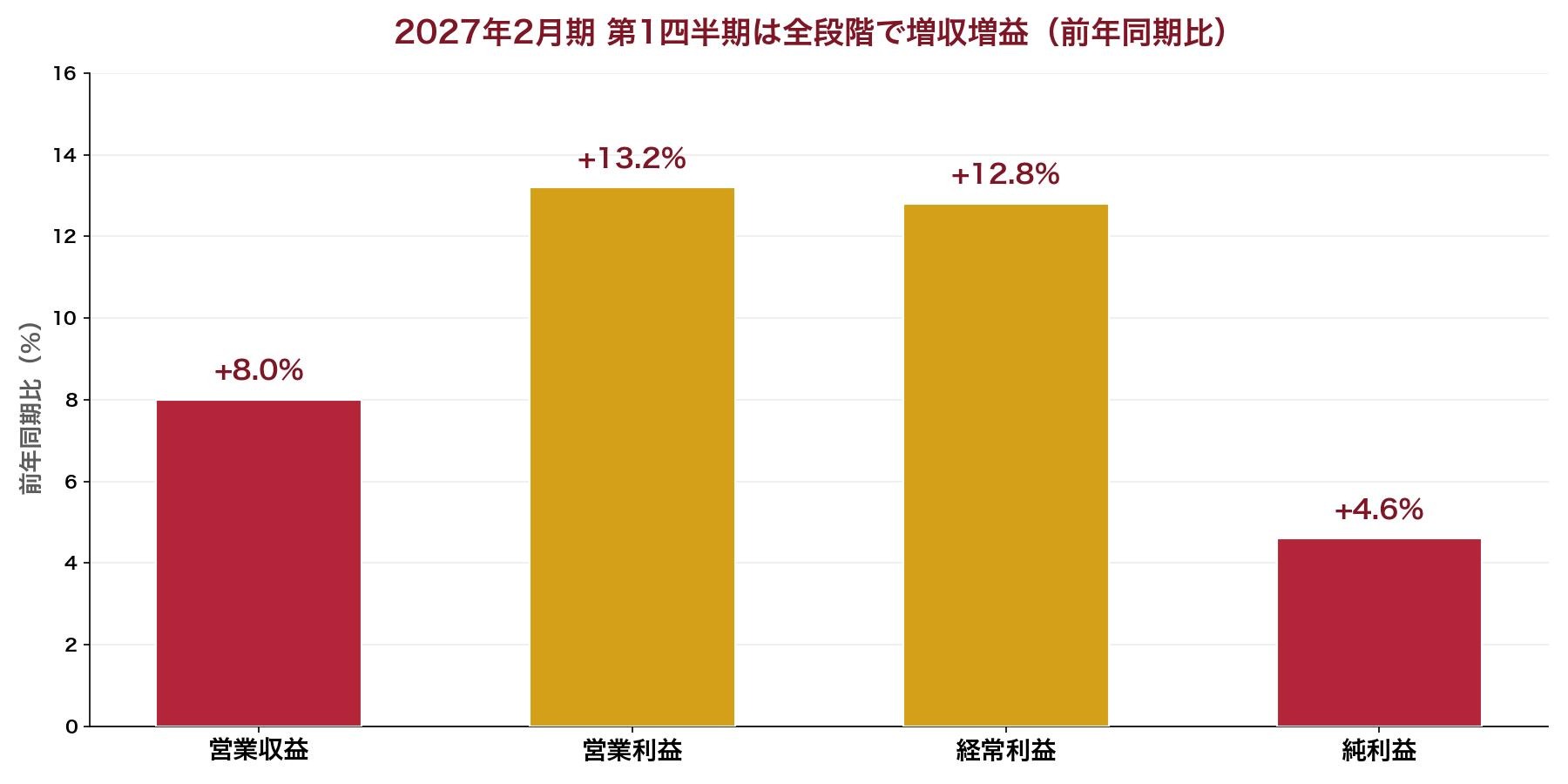

第1四半期(2026年3月〜5月)は、営業収益・各段階利益ともに前年同期を上回る増収増益となりました。特に営業利益は前年同期比+13.2%と、営業収益の伸び(+8.0%)を上回る伸長で、利益率がしっかり改善しているのが分かります。前期(2026年2月期)の1Qは営業利益が前年割れ(△0.8%)だったことを思うと、今期は出足から利益を伸ばせており、力強いスタートといえます。

3. 決算ポイント(実績)

増収増益をけん引したのは、主力の小売事業です。会社の説明によると、昨年より気温が高く推移したことで季節商材を中心に既存店売上が堅調だったこと、5月の台風6号の接近で食料品を中心に売上が伸びたこと、そして国内・海外からの観光客増加により観光土産商材や免税売上が伸長したことが寄与しました。沖縄への入域観光客数が前年を上回って推移している、地域経済の追い風がしっかり数字に表れています。

| セグメント | 営業収益 | 前年同期比 | セグメント利益 | 前年同期比 |

|---|---|---|---|---|

| 小売事業 | 613.7億円 | +8.0% | 40.6億円 | +12.9% |

| コンビニ(CVS)事業 | 24.0億円 | +7.0% | 5.8億円 | +15.5% |

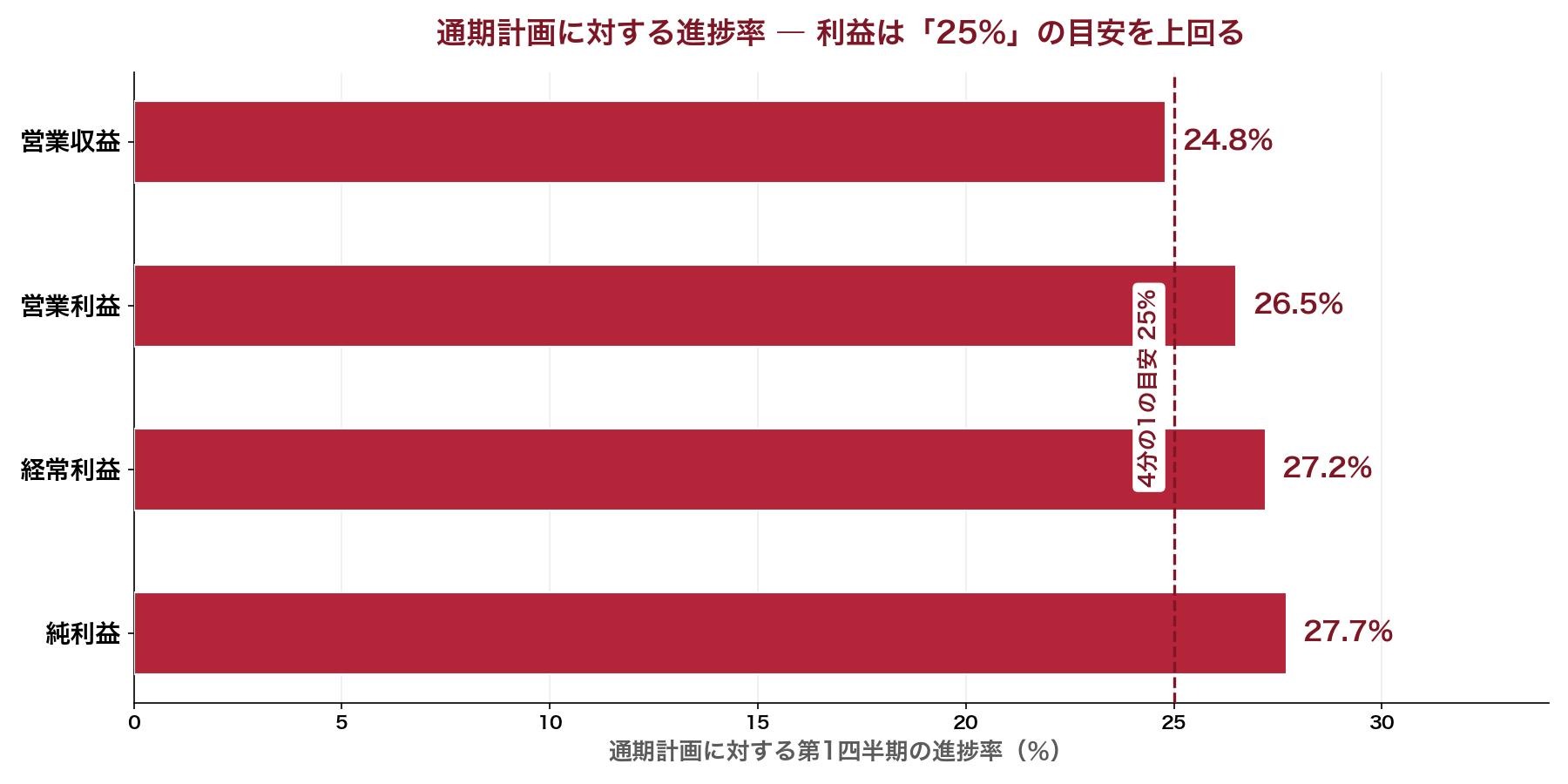

通期計画に対する第1四半期時点の進捗率は、営業収益24.8%、営業利益26.5%、経常利益27.2%、純利益27.7%です。1年を4つに区切った単純な目安である25%を、利益ベースではいずれも上回っており、通期計画の達成に向けて順調なスタートを切ったと評価できます。予測記事で「1Qは通期計画に対する進捗を確認したい」と書いていた点も、まずは合格ラインといえそうです。

なお、今回の決算では成長に向けた取り組みも紹介されました。2026年5月に「Amazon」との協業により、Amazon.co.jpのアカウントを持つお客さま向けにサンエーネットスーパーをオープンし、オンライン販売事業を拡大しています。フルセルフレジや電子棚札、外食レストランでの配膳ロボット導入など、省人化・効率化の投資も継続しており、人手不足下でも利益率を守る取り組みが進んでいます。

4. 今期(2027年2月期)の会社予想

2027年2月期通期の連結業績予想は、営業収益2,572.7億円(前期比+4.8%)、営業利益175.3億円(同+2.7%)、経常利益179.8億円(同+1.2%)、純利益110.3億円(同+3.3%)、EPS178.27円で、期初計画から修正はなく据え置かれました。第1四半期が計画を上回るペースで進捗していますが、会社は原材料費の高騰や競争激化といった不透明要因も見込んでいるため、この段階では計画を据え置いた形です。第2四半期以降、上振れ傾向が続くようであれば、通期計画の増額修正が視野に入ってくるかを注視したいところです。

5. 配当の魅力

今回の決算で、配当予想も期初計画どおり据え置かれました。ここが予測記事で最も強調したポイントです。前期(2026年2月期)の年間配当125円は「普通配当100円+株式公開25周年記念配当25円」の合計で、23期連続増配でした。今期(2027年2月期)の予想は110円で、数字だけを見ると125円→110円の減配に見えますが、これは一度きりの記念配当25円が剥落したためで、普通配当ベースでは100円→110円へと10円の実質増配です。つまり、見かけの減配であって実質は増配、狙いどおり24期連続増配の路線がそのまま維持されていることが、今回の決算で確認できました。

| 決算期 | 年間配当 | 普通配当ベース | 連続増配 |

|---|---|---|---|

| 2026年2月期 | 125円(うち記念25円) | 100円 | 23期連続 |

| 2027年2月期(予想) | 110円(記念なし) | 110円 | 24期連続へ |

今期予想EPS178.27円に対する配当性向は約61.7%です。小売業としては高めの水準ですが、自己資本比率76.1%という極めて健全な財務基盤に支えられており、無理のある還元ではないと見ています。予想配当利回りは、7月7日時点の株価をもとにすると3.5%前後です。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| サンエー | 2659 | 17.4倍 | 3.54% | 61.7% |

| イオン九州 | 2653 | 16.4倍 | 1.90% | 25.4% |

| 平和堂 | 8276 | 13.5倍 | 2.20% | 30.1% |

| ハローズ | 2742 | 11.0倍 | 1.36% | ― |

※サンエーは2026年7月7日時点、同業各社は直近の会社予想に基づく概算(株予報Pro・みんかぶ等)です。

サンエーは沖縄県内で地域独占に近いポジションにあり、直接の上場競合はいません。ここでは同じ「地方地盤の総合スーパー」という括りでイオン九州・平和堂・ハローズと並べました。PERはやや高めですが、配当利回り・配当性向はいずれも同業のなかで頭一つ抜けています。地域独占に近い立場で安定的に稼ぎながら、株主還元にも積極的という点が、サンエーが高配当株として評価されている理由といえそうです。

7. 保有状況

私はサンエーを取得単価2,894円で保有株数分保有しています。2026年7月7日近辺の株価は3,100円台で、含み益が出ている状態です。沖縄という地盤の強さと連続増配の安定感を評価して、長期で持ち続けている銘柄のひとつです。

8. NISAとの相性

予想配当利回り3.5%前後で、20年を超える連続増配という実績を持つサンエーは、NISA(成長投資枠)での長期保有と相性の良い銘柄です。仮に100株を配当利回り3.54%の水準で保有した場合、年間配当は11,000円相当(2027年2月期予想の年間110円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。記念配当の有無に一喜一憂せず、普通配当が着実に積み上がっていく流れを、長い目で受け取っていくスタイルに向いています。

9. 個人株主としての見解

今回の第1四半期決算は、増収増益・進捗順調・配当据え置き(実質増配路線の維持)と、予測記事で描いたシナリオをそのままなぞる好内容でした。沖縄の観光需要という追い風を取り込みつつ、Amazonとの協業によるネットスーパー拡大や省人化投資で、地域密着の強みに成長の芽を足そうとしている姿勢にも好感が持てます。

目先は、第2四半期以降もこの進捗ペースが続き、通期計画の増額修正につながるかどうかが注目点です。ただ、私自身は短期の上振れ・下振れよりも、20年を超えて続く連続増配という一貫した株主還元姿勢を評価して保有しています。派手さを追わず、地に足のついた事業で淡々と配当を積み上げてくれる——そんな安心感のある銘柄として、これからも長く付き合っていきたいと考えています。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づいており、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント