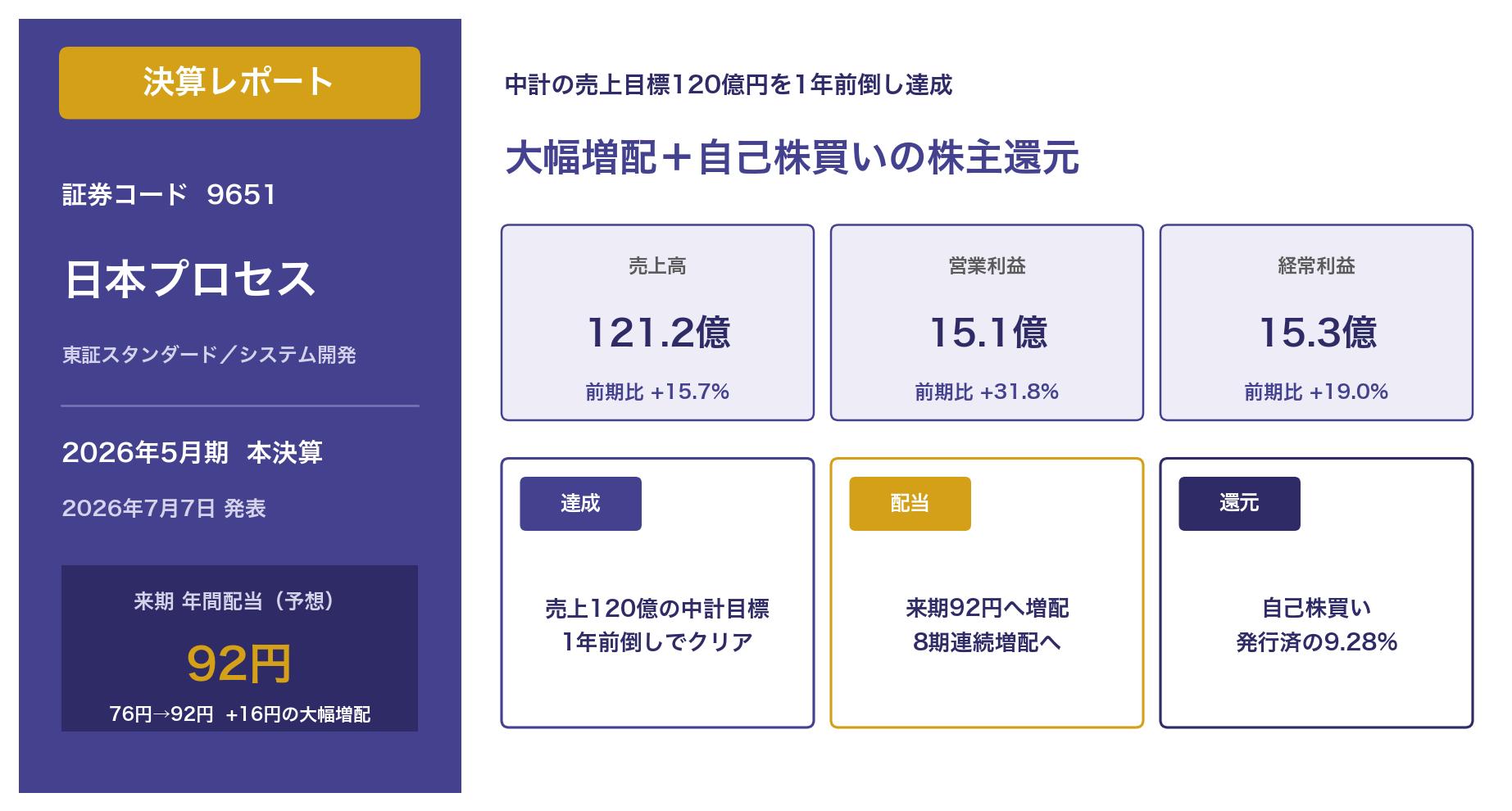

自動運転や社会インフラ向けの組込み・制御システムを手がける独立系システム開発会社、日本プロセス(9651)が、2026年7月7日に2026年5月期の本決算を発表しました。発表前に出した決算発表予測の記事で注目した「中期経営計画の売上目標120億円を1年前倒しで達成できるか」は、見事に達成。さらに来期は年間92円への大幅増配(+16円)と、発行済株式の9%を超える自己株式の取得まで発表される、株主還元満載の決算となりました。答え合わせも兼ねて中身を確認していきます。

1. 会社概要

日本プロセスは1967年設立、東京都品川区に本社を置く独立系のシステム開発会社で、東証スタンダード市場に上場しています。決算期は5月末です。自動運転・先進運転支援(ADAS)などの車載システム、電力・交通といった社会インフラの制御システム、官公庁向けクラウドなどのICTソリューションを主力とし、「止まってはいけないシステム」に強みを持っています。2025年にはSCSKとの資本業務提携を結び、事業拡大の裾野を広げています。

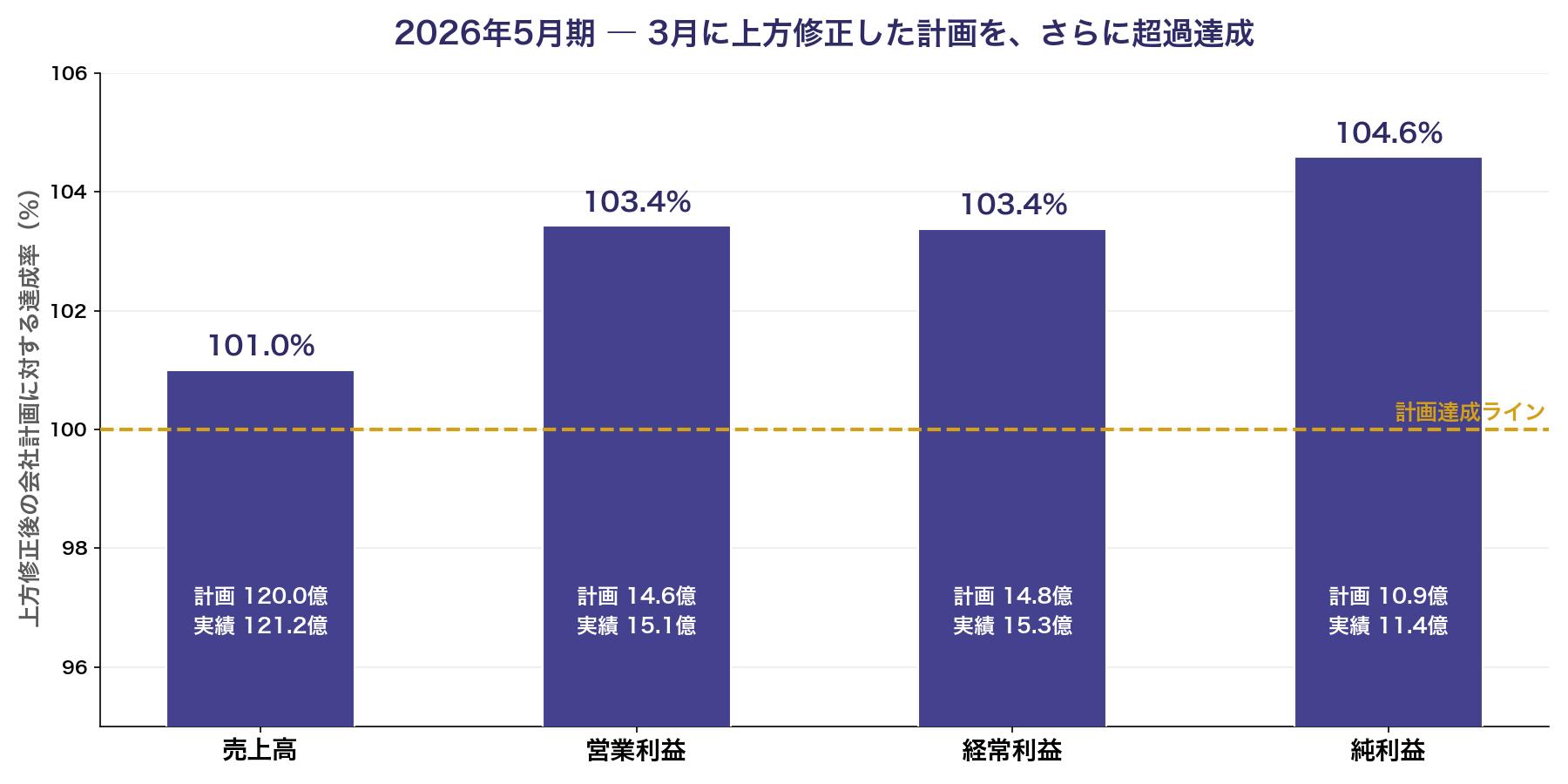

2. 本決算の実績 ― 上方修正後の計画をさらに超過達成

| 項目 | 会社計画(3月上方修正後) | 実績 | 前期比 |

|---|---|---|---|

| 売上高 | 120.0億円 | 121.2億円 | +15.7% |

| 営業利益 | 14.6億円 | 15.1億円 | +31.8% |

| 経常利益 | 14.8億円 | 15.3億円 | +19.0% |

| 純利益 | 10.9億円 | 11.4億円 | ▲23.0% |

2026年5月期の実績は、売上高121.2億円(前期比+15.7%)、営業利益15.1億円(同+31.8%)、経常利益15.3億円(同+19.0%)でした。3月31日に上方修正したばかりの会社計画を、売上・利益ともにさらに上回っての着地です。売上高営業利益率も前期の10.9%から12.5%へ改善しており、量・質ともに文句のない本業の伸びでした。

純利益だけは前期比▲23.0%の減益ですが、これは予測記事でも指摘したとおり「見かけの減益」です。前期(2025年5月期)の純利益は投資有価証券売却益などの一過性要因で前期比+102%と跳ね上がっており、その反動が出ただけです。本業の実力を映す営業利益・経常利益が3割・2割増益であることが、この決算の本質です。

3. 決算ポイント ― 中計の売上目標120億円を1年前倒しで達成

今回の決算で最も確認したかったのが、中期経営計画(2024年6月〜2027年5月)に掲げた「2027年5月期時点で連結売上高120億円以上」という目標です。実績の売上高121.2億円により、この目標を最終年度を待たず1年前倒しで達成したことが確定しました。自動運転・先進運転支援関連の車載分野や、クラウド・ガバメント向けICTソリューションを中心に全セグメントが好調で、成長ドライバーの手応えがそのまま数字になった形です。

4. 来期(2027年5月期)の会社予想 ― 2桁増収増益が続く

| 項目 | 2027年5月期(会社予想) | 前期比 |

|---|---|---|

| 売上高 | 133.8億円 | +10.4% |

| 営業利益 | 16.7億円 | +10.3% |

| 経常利益 | 16.9億円 | +10.5% |

| 純利益 | 12.4億円 | +8.5% |

| EPS | 138.91円 | ― |

中期経営計画の最終年度となる2027年5月期は、売上高133.8億円(前期比+10.4%)、営業利益16.7億円(同+10.3%)と、引き続き2桁の増収増益を見込む計画です。EPS138.91円は、後述する自己株式取得の影響(株数の減少)を織り込んだ数字です。売上目標を前倒し達成したうえでなお2桁成長を計画してくる点に、受注環境の強さがうかがえます。

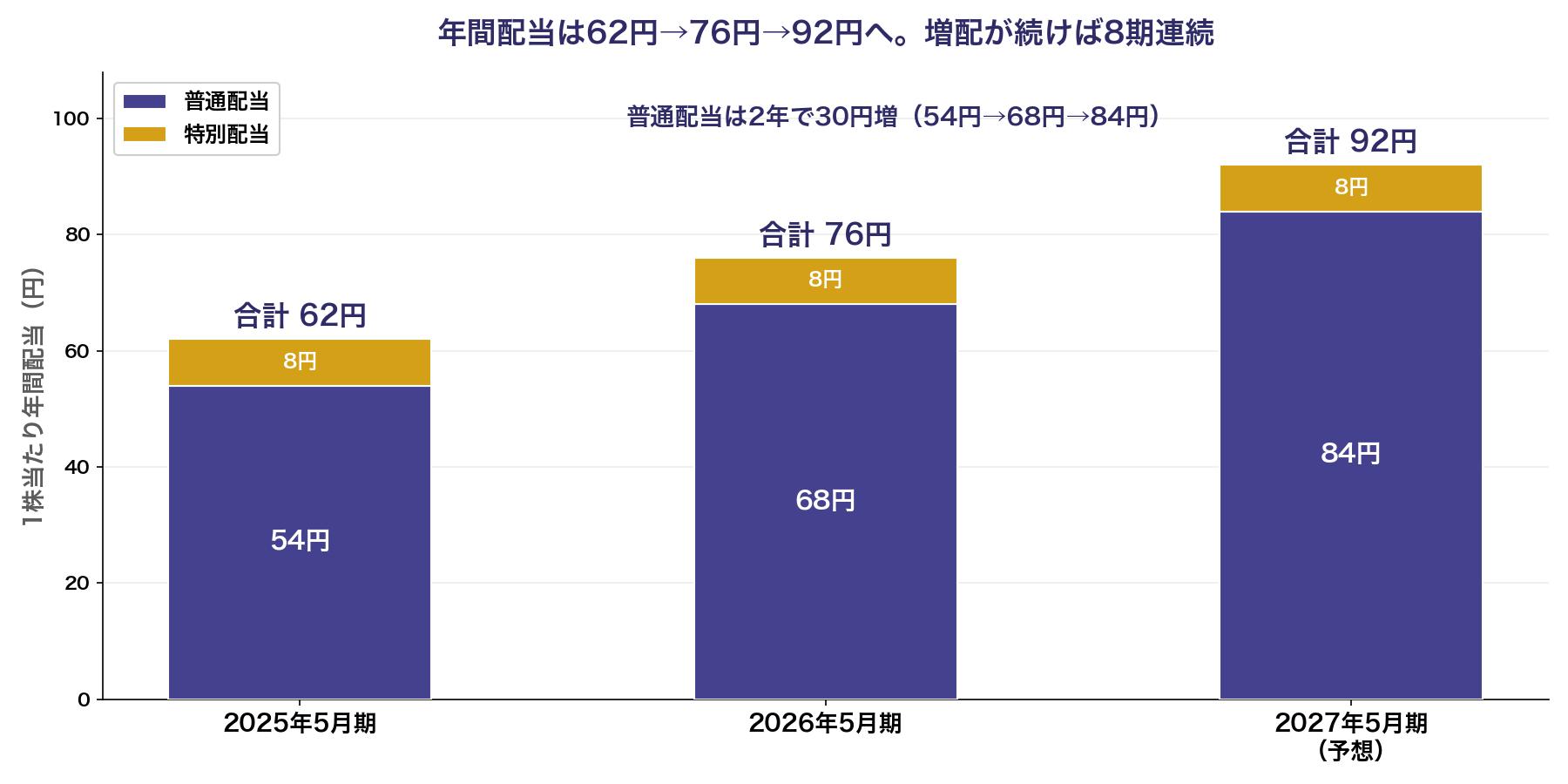

5. 配当の魅力 ― 年間92円へ16円の大幅増配

今回の決算と同時に、2027年5月期の配当予想が年間92円(中間46円+期末46円)と発表されました。前期の76円から16円の大幅増配で、増配が続けば8期連続となります。内訳を見ると、特別配当8円(中間4円+期末4円)は前期から継続しつつ、普通配当を68円から84円へ引き上げる形で、まさに「本業の成長に裏打ちされた増配」です。会社は連結配当性向66%を目標とする配当方針を掲げており、来期予想EPS138.91円に対する92円の配当性向は66.2%と、方針どおりの水準です。

| 決算期 | 年間配当 | うち普通配当 | うち特別配当 | 配当性向 |

|---|---|---|---|---|

| 2025年5月期 | 62円 | 54円 | 8円 | 40.6% |

| 2026年5月期 | 76円 | 68円 | 8円 | 64.7% |

| 2027年5月期(予想) | 92円 | 84円 | 8円 | 66.2% |

2026年5月期の期末配当43円は、2026年8月6日に支払開始予定です。

6. 自己株式の取得 ― 発行済株式の9.28%、上限17.5億円

もうひとつのサプライズが、自己株式の取得です。取締役会で、上限90万株(発行済株式総数の9.28%)・総額17.5億円という大規模な自己株式の買付けを決議しました。翌7月8日朝の東証の立会外取引(ToSTNeT-3)で、7月7日終値の1,800円で買い付けるものです。

背景として、会社は取締役会長とそのご親族から保有株式を売却する意向があるとの連絡を受けており、今回の買付けはその受け皿という側面があります。大株主の売却が市場に出れば株価の重し(いわゆるオーバーハング)になりかねないところを、会社が自己株式としてまとめて引き取ることで、需給の不安を先回りして解消しつつ、1株当たりの価値向上(EPSの押し上げ)にもつなげる——株主にとって合理的な設計だと受け止めています。実際、来期のEPS予想138.91円にはこの効果が織り込まれています。

7. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| 日本プロセス | 9651 | 13.0倍 | 5.11% | 66.2% |

| システムズ・デザイン | 3766 | 13.6倍 | 4.35% | 51.7% |

| DAIKO XTECH(旧・大興電子通信) | 8023 | 6.8倍 | 3.9% | 20.7% |

| キューブシステム | 2335 | 10.3倍 | 4%程度 | 50%目標 |

※日本プロセスは2026年7月7日終値(1,800円)と来期予想(EPS138.91円・年間配当92円)に基づく数値、同業各社は2026年7月2日時点の株予報Pro・みんかぶ等に基づく概算です。

今回の増配発表により、予想配当利回りは5%を超える水準になりました(株価が発表を織り込んで上昇すれば利回りは下がります)。独立系の中堅システム開発会社は総じて利回りが高めですが、配当性向66%目標+連続増配+自己株買いという株主還元のフルコースは、同業の中でも頭一つ抜けた姿勢だと感じます。

8. 保有状況

私は日本プロセスを取得単価991円で保有株数分保有しています。2026年7月7日の終値は1,800円で、大きな含み益が出ている状態です。取得単価に対する来期予想配当92円の「取得利回り」は9%を超えており、長期保有と増配の組み合わせの威力を実感させてくれる銘柄になっています。

9. NISAとの相性

予想配当利回り5%超・連続増配・配当性向66%目標という組み合わせは、NISA(成長投資枠)での長期保有と非常に相性の良い銘柄です。仮に100株を保有した場合、年間配当は9,200円相当(2027年5月期予想の年間92円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。成長分野(自動運転・官公庁クラウド)に軸足を置きながら高い還元も受け取れる、欲張りな組み合わせが実現できています。

10. 個人株主としての見解

今回の本決算は、予測記事で注目した「中計売上目標の1年前倒し達成」が実現したうえに、16円の大幅増配と発行済株式9%超の自己株買いまで重なる、株主への回答として満点に近い内容でした。とりわけ、大株主の売却意向という株価の重しになりかねない材料を、自己株取得で還元策に転換してみせた設計には、資本政策の巧さを感じます。

来期は中期経営計画の最終年度です。売上133.8億円・2桁増益の計画をやり切れるか、そしてその先の新しい中計でどんな成長絵図と還元方針が示されるかが、次の注目点になります。取得単価991円から見れば、株価も配当も大きく育ってくれた銘柄ですが、ここからも慌てず、増配の続く限り腰を据えて付き合っていくつもりです。

11. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づいており、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント