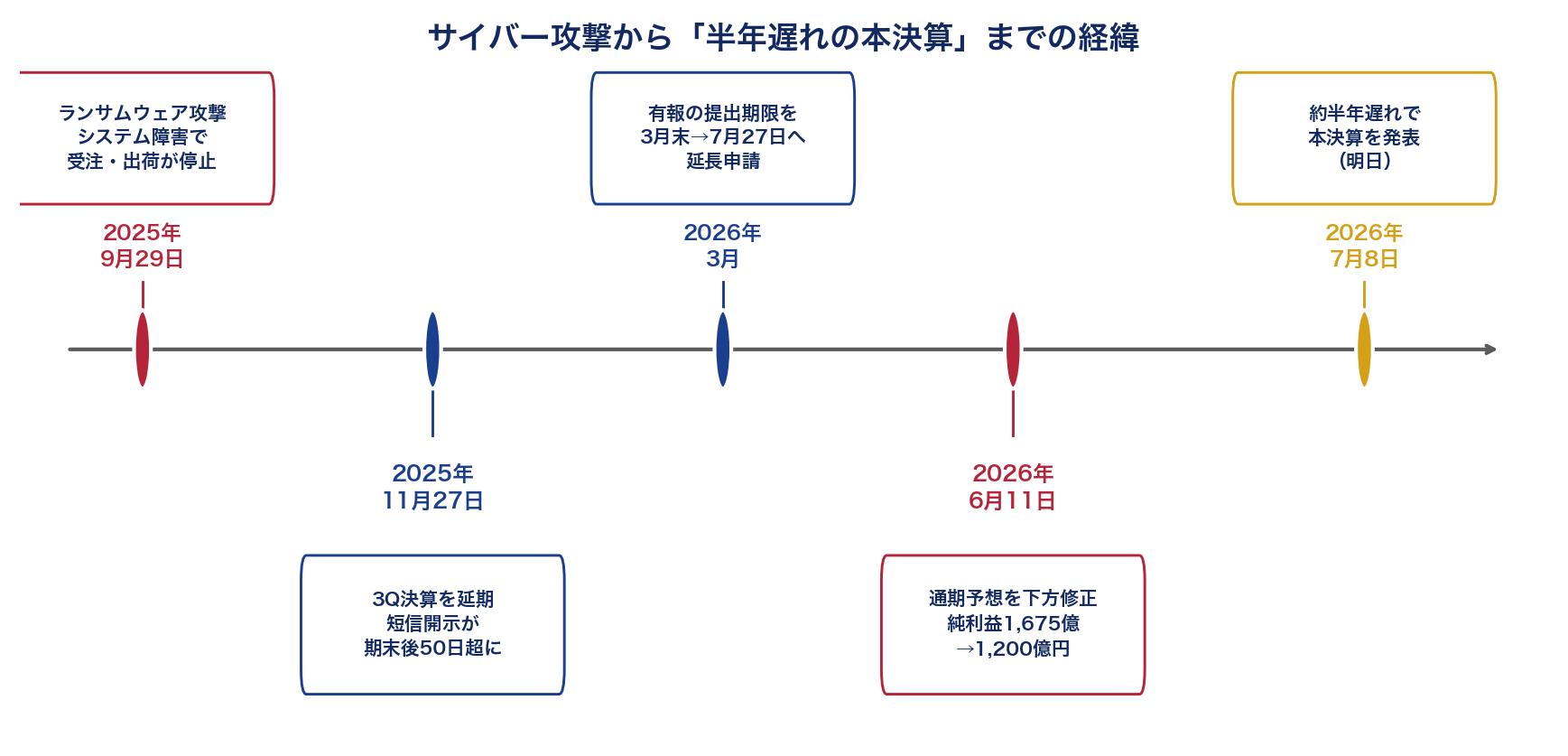

スーパードライでおなじみのアサヒグループホールディングス(2502)が、2026年7月8日に2025年12月期の本決算を発表します。「あれ、いま7月なのに12月期の本決算?」と思った方、そのとおりです。本来なら2月に出るはずだった決算が、2025年9月末のサイバー攻撃によるシステム障害の影響で約半年遅れ、ようやく明日発表されます。異例ずくめの決算だからこそ、事前に経緯と注目ポイントを整理しておきます。

1. 会社概要

アサヒグループホールディングスは、東京都墨田区に本社を置く世界有数の酒類・飲料メーカーで、東証プライム市場に上場しています。決算期は12月末です。国内ビール首位の「スーパードライ」を筆頭に、欧州(ペローニ、ピルスナーウルケルなど)、オセアニア(豪州CUB)へと買収で事業を広げ、いまや利益の半分超を海外で稼ぐグローバル企業です。酒類のほか、「カルピス」「三ツ矢サイダー」「ワンダ」の飲料事業、「ミンティア」などの食品事業も持っています。

2. 業績推移

| 決算期 | 売上収益 | 営業利益 | 純利益 | EPS(分割調整後) |

|---|---|---|---|---|

| 2021年12月期 | 2兆2,361億円 | 2,119億円 | 1,535億円 | 100.97円 |

| 2022年12月期 | 2兆5,111億円 | 2,170億円 | 1,516億円 | 99.70円 |

| 2023年12月期 | 2兆7,691億円 | 2,450億円 | 1,641億円 | 107.94円 |

| 2024年12月期 | 2兆9,394億円 | 2,691億円 | 1,921億円 | 126.66円 |

| 2025年12月期(修正後予想) | 2兆8,900億円 | 1,850億円 | 1,200億円 | 79.84円 |

2024年12月期までは増収増益が続き、純利益は過去最高を更新していました。その好調に急ブレーキをかけたのが、2025年9月のサイバー攻撃です。2025年12月期の修正後予想は純利益1,200億円(前期比▲37.5%)と、大幅減益の見込みになっています。

3. 何が起きたのか ― 半年遅れの決算までの経緯

2025年9月29日、ランサムウェア(身代金要求型ウイルス)によるシステム障害が発生し、国内の受注・出荷が長期間止まりました。この影響は業績だけにとどまらず、決算を締める経理システムにも及び、第3四半期決算は発表延期、有価証券報告書の提出期限も本来の3月末から7月27日へ延長申請、という事態になりました。会社は2026年5月22日に「通期決算を7月8日に開示する」と発表し、6月11日には通期業績予想の下方修正をあわせて公表。それが明日、ようやく発表される——という流れです。

4. 決算ポイント(予測) ― 修正予想どおりに着地できるか

| 項目 | 従来予想 | 修正後予想(6/11) | 増減 |

|---|---|---|---|

| 売上収益 | 2兆9,500億円 | 2兆8,900億円 | ▲600億円 |

| 営業利益 | 2,550億円 | 1,850億円 | ▲700億円 |

| 純利益 | 1,675億円 | 1,200億円 | ▲475億円(前期比▲37.5%) |

下方修正の要因は、①システム障害による売上機会の喪失、②想定以上の原材料費の高騰、③減損損失、④システム障害関連費用、と会社が説明しています。すでに悪い数字は6月11日の修正でかなり開示されているため、明日の最大の関心は「サプライズの有無」です。修正予想の水準にきちんと収まるのか、そして減損やシステム障害費用の内訳がどこまで具体的に示されるのかを確認したいところです。

もうひとつの大きな注目点は、2026年12月期(今期)の会社予想が同時に示されるかどうかです。実は2026年1〜3月期の決算発表日も現時点で未定という異常事態が続いており、明日の発表で「今期をどう立て直すのか」の道筋(業績計画・システム復旧状況・再発防止策)がどこまで見えるかが、株価の方向を左右しそうです。

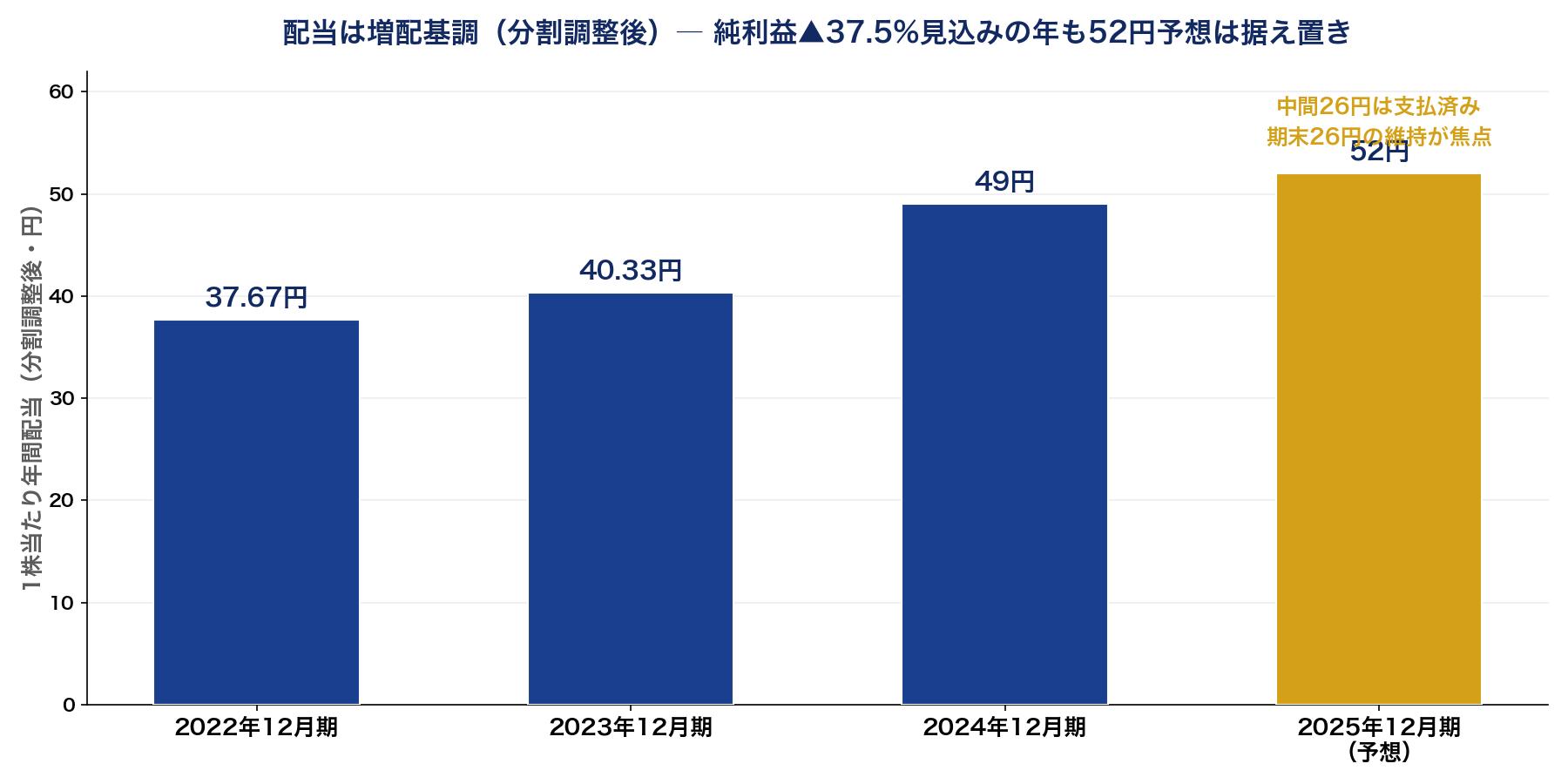

5. 配当の魅力 ― 年間52円予想を守れるかが最大の試金石

アサヒGHDの配当は、株式分割(2024年10月、1株→3株)調整後ベースで37.67円→40.33円→49円と増配基調が続いており、2025年12月期の会社予想は年間52円(中間26円+期末26円)です。中間配当26円はすでに支払済みなので、明日の焦点は期末26円が維持されるかどうか。純利益が4割近く減る見込みの中でも、6月11日の下方修正時点では配当予想は据え置かれています。

修正後EPS79.84円に対する52円の配当性向は約65%と、平時(40%弱)よりかなり高い水準です。ただ、今回の減益は減損や障害費用という一過性要因が大きく、こういう年にも配当を守れるかどうかは、株主還元姿勢の本気度を測る試金石だと考えています。仮に明日、期末配当が維持されれば、「悪い年でも配当は減らさない」という実績がひとつ積み上がることになります。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| アサヒGHD | 2502 | 19.2倍 | 3.40% | 約65%(修正後EPSベース) |

| キリンHD | 2503 | 16.7倍 | 3.03% | 40.6% |

| サッポロHD | 2501 | 2.3倍(特殊要因) | 1%台 | 52.5% |

※数値は2026年7月7日時点の株価・各社予想に基づく概算です。アサヒのPER・配当性向は下方修正後の一時的に落ち込んだEPSを分母にしているため高めに出ています。サッポロHDのPERは不動産関連の特殊要因を含む参考値です。

ビール大手同士で並べると、アサヒの配当利回り3.4%はキリンを上回ります。PERと配当性向が高く見えるのは今期の利益急減(一過性)の影響で、平常年の利益水準(EPS120円台)に戻れば、指標はぐっと落ち着く計算です。つまり明日の決算とその後の回復シナリオ次第で、割高にも割安にも評価が変わり得る局面といえます。

7. 保有状況

私はアサヒGHDを取得単価1,633円で保有株数分保有しています。2026年7月7日時点の株価は1,529円前後で、正直に言えば含み損の状態です。サイバー攻撃という予期せぬ事態に巻き込まれた形ですが、スーパードライや海外プレミアムビールというブランドの力が毀損したわけではないと考え、慌てて売らずに持ち続けています。

8. NISAとの相性

配当利回り3%台で増配基調、そして生活に根ざしたブランドを多数持つアサヒGHDは、本来NISA(成長投資枠)での長期保有と相性の良い銘柄です。仮に100株を保有した場合、年間配当は5,200円相当(2025年12月期予想の年間52円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。ただし今は業績の谷にあるため、明日の決算で回復の道筋を確認してから判断しても遅くはない、というのが正直なところです。

9. 個人株主としての見解

明日の決算は、数字そのものよりも「区切り」としての意味が大きいと考えています。悪い数字は6月11日の下方修正でかなり織り込まれており、サプライズがなければ、半年間続いた「決算が出ない」という不透明感がようやく解消されます。株式市場が最も嫌うのは悪材料そのものではなく先が見えないことなので、決算発表はそれだけで前進です。

私が明日確認したいのは3つ。①修正予想どおりの着地か(追加の悪材料がないか)、②期末配当26円(年間52円)が守られるか、③2026年12月期の計画と再発防止策がどこまで示されるか。とりわけ②と③は、この会社が「試練の年」をどう締めくくり、どう前を向くかの表明です。発表後には、答え合わせの決算レポート記事も出す予定です。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づく予測を含み、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント