【追記】2026年6月26日、1Q決算が発表されました。結果は「増収増益」で計画を上回る好スタート。詳しくは決算レポート記事にまとめています。

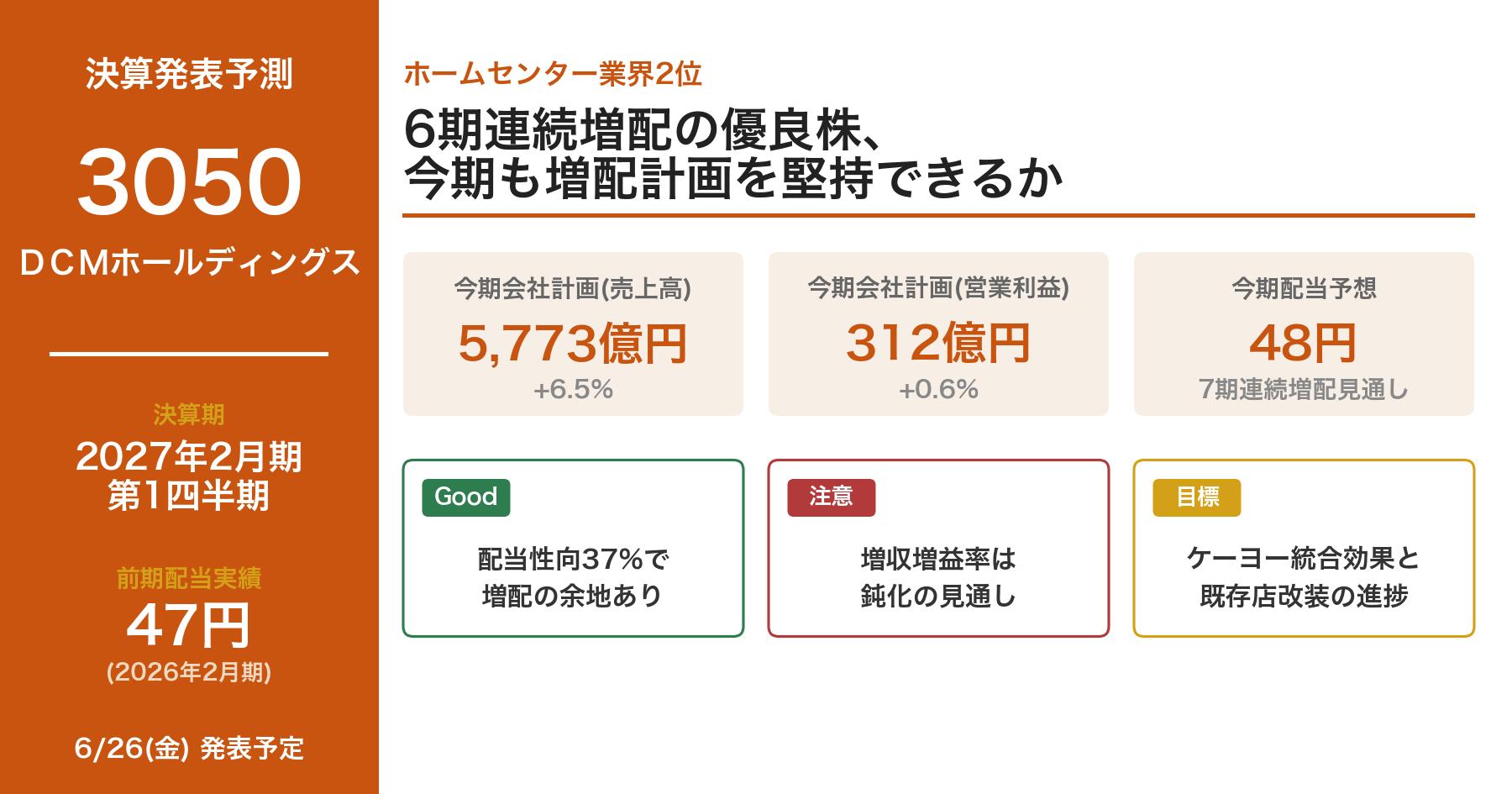

ホームセンター業界2位のDCMホールディングス(3050)が、2026年6月26日(金)に2027年2月期 第1四半期決算を発表する予定です。発表前にチェックしておきたいポイントを、個人株主としての視点も交えてまとめます。

会社概要

DCMホールディングスは2006年9月、カーマ・ダイキ・ホーマックの経営統合により発足したホームセンター持株会社です。全国に843店舗を展開し、売上規模では非上場のカインズに次ぐ国内2位の地位にあります。2024年1月には関東・中部・近畿を中心に展開する株式会社ケーヨーを完全子会社化し、2024年9月に合併しました。決算期は2月末で、今回発表されるのは2027年2月期(2026年3月〜2027年2月)の第1四半期(3月〜5月)の実績です。

業績推移

| 決算期 | 売上高 | 営業利益 | 純利益 | EPS |

|---|---|---|---|---|

| 2021年2月期 | 4,712億円 | 303億円 | 186億円 | 127.34円 |

| 2022年2月期 | 4,448億円 | 306億円 | 188億円 | 126.19円 |

| 2023年2月期 | 4,768億円 | 301億円 | 181億円 | 125.02円 |

| 2024年2月期 | 4,886億円 | 287億円 | 214億円 | 159.49円 |

| 2025年2月期 | 5,446億円 | 332億円 | 171億円 | 128.01円 |

| 2026年2月期 | 5,423億円 | 310億円 | 173億円 | 127.02円 |

| 2027年2月期(会社計画) | 5,773億円 | 312億円 | 174億円 | 125.71円 |

2024年2月期はケーヨー子会社化に伴う一時的な特殊要因で純利益が膨らんだものの、その後は170億円台で安定。今期(2027年2月期)は売上高が前期比6.5%増の5,773億円と、ケーヨー合併の効果を1年通して取り込む形で大きく伸びる計画です。一方で営業利益はほぼ横ばいの計画となっており、増収のわりに利益が伸びにくい構造である点は留意しておきたいところです。

決算ポイント(予測)

- 会社計画との比較:通期計画(売上高5,773億円・営業利益312億円)に対し、第1四半期の進捗が順調かをまず確認したいところです。ホームセンター業界は園芸・DIY用品の需要が高まる春先(3〜5月)が比較的稼ぎ時にあたるため、第1四半期は通期の中でも進捗率が出やすい四半期です。

- ケーヨー統合効果の本格化:2024年9月の合併から1年以上が経過し、店舗統廃合・PB商品の拡充・物流効率化などの統合シナジーが今期の数字にどこまで表れているかが注目点です。

- 既存店改装の効果:会社は年30店舗以上の既存店改装を進める方針を示しており、園芸・DIY売り場の拡充が来店客数・客単価にどう影響しているかも確認したいポイントです。

- 配当方針の継続性:連結配当性向35%を目安とする方針のもとで6期連続増配を続けてきており、今期の進捗が年間配当48円(会社予想)の達成に向けて順調かも合わせて見ておきたいところです。

今期(2027年2月期)の会社計画と進捗確認のポイント

会社が公表している2027年2月期の通期計画は、売上高5,773億円(前期比+6.5%)、営業利益312億円(前期比+0.6%)、純利益174億円(前期比+0.4%)、EPS125.71円です。増収率に比べて増益率がかなり小幅な計画となっており、人件費や物流コストの上昇、ケーヨー統合に伴う一時コストなどが利益率を圧迫する可能性がうかがえます。第1四半期の段階では、売上の伸びがまず計画通りに出ているか、そして利益面でコスト増の影響がどの程度出ているかの両方を見ておくと、通期計画の達成度合いを早めに見立てやすくなります。第1四半期だけで通期の方向性を断定するのは早計ですが、「増収はできているが増益率は鈍い」という会社計画どおりの傾向が出ているか、それとも計画以上にコスト圧迫が強いか、という点は要チェックです。

配当の魅力

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2021年2月期 | 32円 | 127.34円 | 25.1% |

| 2022年2月期 | 33円 | 126.19円 | 26.2% |

| 2023年2月期 | 40円 | 125.02円 | 32.0% |

| 2024年2月期 | 42円 | 159.49円 | 26.3% |

| 2025年2月期 | 45円 | 128.01円 | 35.2% |

| 2026年2月期 | 47円 | 127.02円 | 37.0% |

| 2027年2月期(会社予想) | 48円(中間24円・期末24円) | 125.71円 | 約38.2% |

2021年2月期から一度も減配することなく増配を続けており、今期予想の48円が実現すれば7期連続増配となります。会社は「連結配当性向35%を目安に、利益成長に合わせて増配等を行う」方針を掲げており、現状の配当性向37%前後はこの方針の範囲内です。配当利回りは会社予想ベースで2.9%前後(2026年6月時点)と、東証プライム平均と比べても見劣りしない水準です。ただし配当性向が35%の目安に近づいてきているため、今後さらに増配ペースを上げるには営業利益そのものの成長が必要になってくる局面とも言えます。

類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|

| DCMホールディングス(3050) | 11.7倍 | 2.9% | 37.0% |

| コメリ(8218) | 10.4倍 | 1.7% | 18.2% |

| アークランズ(9842) | 10.0倍 | 2.2% | 30.9% |

| ナフコ(2790) | 39倍 | 2.9% | 600%超 |

※数値は2026年6月時点の株予報Pro・Yahoo!ファイナンス・IRBANK等に基づく概算です。

ホームセンター上場大手の中では、DCMは配当利回り・配当性向のバランスが取れた位置にあります。コメリは配当性向が18%台と低く増配余地は大きいものの、現状の利回りは控えめです。アークランズも配当性向は30%台でDCMに近い水準ですが、配当額自体は数年間40円で据え置かれており、増配の勢いではDCMに一歩譲ります。ナフコは一時的な業績低迷により配当性向が600%を超えており、内部留保を取り崩して配当を維持している状態で、業績面の不安定さが目立ちます。こうして見ると、DCMは「業績の安定感」と「増配の継続性」を両立させている点で、業界内でも比較的バランスの良いポジションにあると言えそうです。

保有状況

私はDCMホールディングスを保有株数分保有しています。取得単価は1,376円、現在値は1,490円前後(2026年6月時点)で、含み益が出ている状態です。ホームセンターという生活に密着した業態で、増配を継続している点に安心感を感じて長期保有しています。

NISAとの相性

仮に100株を現在値1,490円前後で購入した場合、投資額は約14.9万円となり、新NISAの成長投資枠の中でも比較的取り入れやすい金額です。配当利回り2.9%前後(会社予想)であれば、NISA口座での保有により配当への課税(約20%)がかからず、より効率的に配当を受け取れます。長期の増配株として、NISAの成長投資枠でコツコツ買い増していくスタイルにも合う銘柄だと感じます。

個人株主としての見解

私はDCMホールディングスを「業績は派手さがないが、配当方針が明確で安心して持ち続けられる銘柄」として評価しています。今回の第1四半期決算では、通期計画(増収だが増益率は鈍化)どおりの進捗になっているかをまず確認したいです。会社計画自体が利益面で控えめな数字を出しているため、もし第1四半期の段階で計画を上回るペースが見えれば、ポジティブサプライズとして株価にも好影響が期待できそうです。逆に、コスト増の影響が会社計画以上に出ているようであれば、年間配当48円の達成可能性についても少し慎重に見ておく必要があるかもしれません。ケーヨー統合効果と既存店改装の進捗という2つの「攻めの施策」が、今期の数字にどう表れてくるかを楽しみに発表を待ちたいと思います。

免責事項

本記事は個人の投資記録・見解を共有するものであり、特定の銘柄への投資を推奨するものではありません。記載している数値は決算発表前の会社計画・各種情報サイトの公開情報に基づく概算であり、実際の決算内容と異なる場合があります。投資判断はご自身の責任において行ってください。

コメント