E・Jホールディングス(2153)が2026年7月14日に2026年5月期の本決算を発表しました。売上・利益ともに過去最高を更新し、さらに来期は創立20周年の記念配当を含めて年間82円へ大きく増配する予想が出ています。保有銘柄として、中身を確認していきます。

会社概要

E・Jホールディングスは、岡山県岡山市に本社を置く総合建設コンサルタントの持株会社です。中核会社のエイト日本技術開発などを傘下に持ち、道路・河川・橋りょうなど公共インフラの計画・調査・設計を手がけています。

お客さまの中心は国(中央省庁)と地方自治体で、この2つで売上の約7割を占めます。「防災・減災、国土強靱化」やインフラ老朽化対策といった国の重点政策が、そのまま事業の追い風になる会社です。決算期は5月期という少し珍しいタイプで、官公庁への納品が年度末(3〜5月)に集中するため、売上は下半期に偏る特徴があります。

業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2023年5月期 | 375.0億円 | 44.5億円 | 46.2億円 | 30.5億円 | 195.3円 |

| 2024年5月期 | 372.0億円 | 43.4億円 | 45.9億円 | 30.3億円 | 193.6円 |

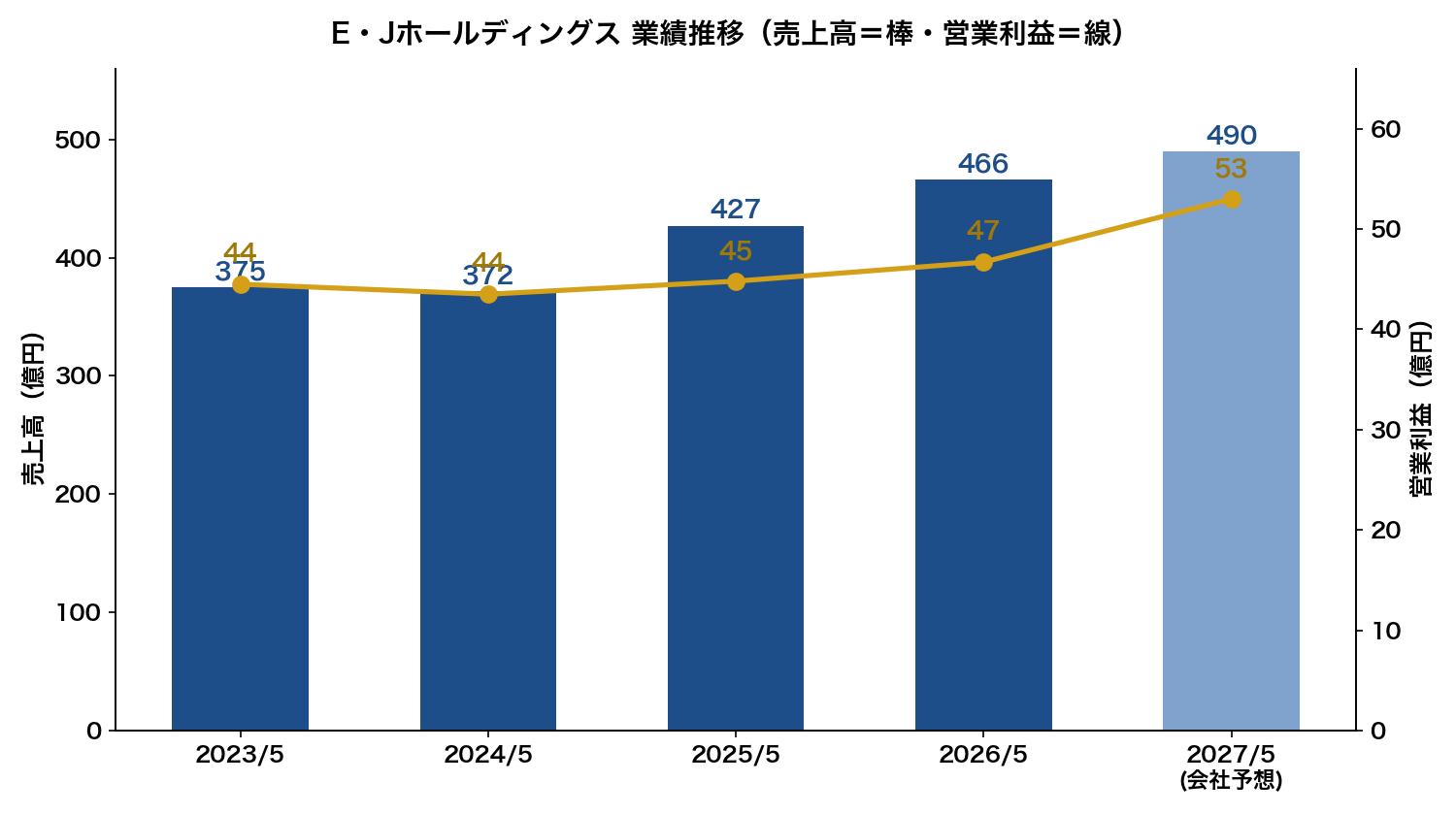

| 2025年5月期 | 427.0億円 | 44.8億円 | 46.3億円 | 32.0億円 | 204.1円 |

| 2026年5月期 | 465.8億円 | 46.6億円 | 48.2億円 | 33.7億円 | 189.4円 |

| 2027年5月期(会社予想) | 490.0億円 | 53.0億円 | 53.0億円 | 37.0億円 | 205.8円 |

売上高465.8億円(前期比+9.1%)、営業利益46.6億円(+4.2%)、純利益33.7億円(+5.3%)と増収増益で、売上・営業利益・経常利益・純利益のすべてが過去最高を更新しました。

決算ポイント

①すべて過去最高、ただし期初計画には届かず

増収増益での着地ですが、会社が期初に掲げた計画に対しては、売上・営業利益がやや下振れました。理由は、グループ会社の賃上げ(処遇改善)やパートナー会社への発注単価見直しによる原価率の上昇、研究開発費やのれん償却などの費用増です。純利益は政策保有株式の縮減(売却)も効いて、期初計画と同水準を確保しています。

②EPS(1株利益)が減っているのは希薄化のため

利益は増えたのにEPSは204.1円→189.4円と減っています。これは期中に新株発行(公募増資など約31億円の調達)を行い、株式数が約13%増えたためです。1株あたりの取り分が一時的に薄まった形ですが、来期はEPS205.8円へ回復する予想です。

③受注も堅調

受注高は458.0億円(前期比+3.7%)、受注残高は306.8億円。特に調査業務の受注が+44%と大きく伸びました。来期は受注高490億円を計画しています。

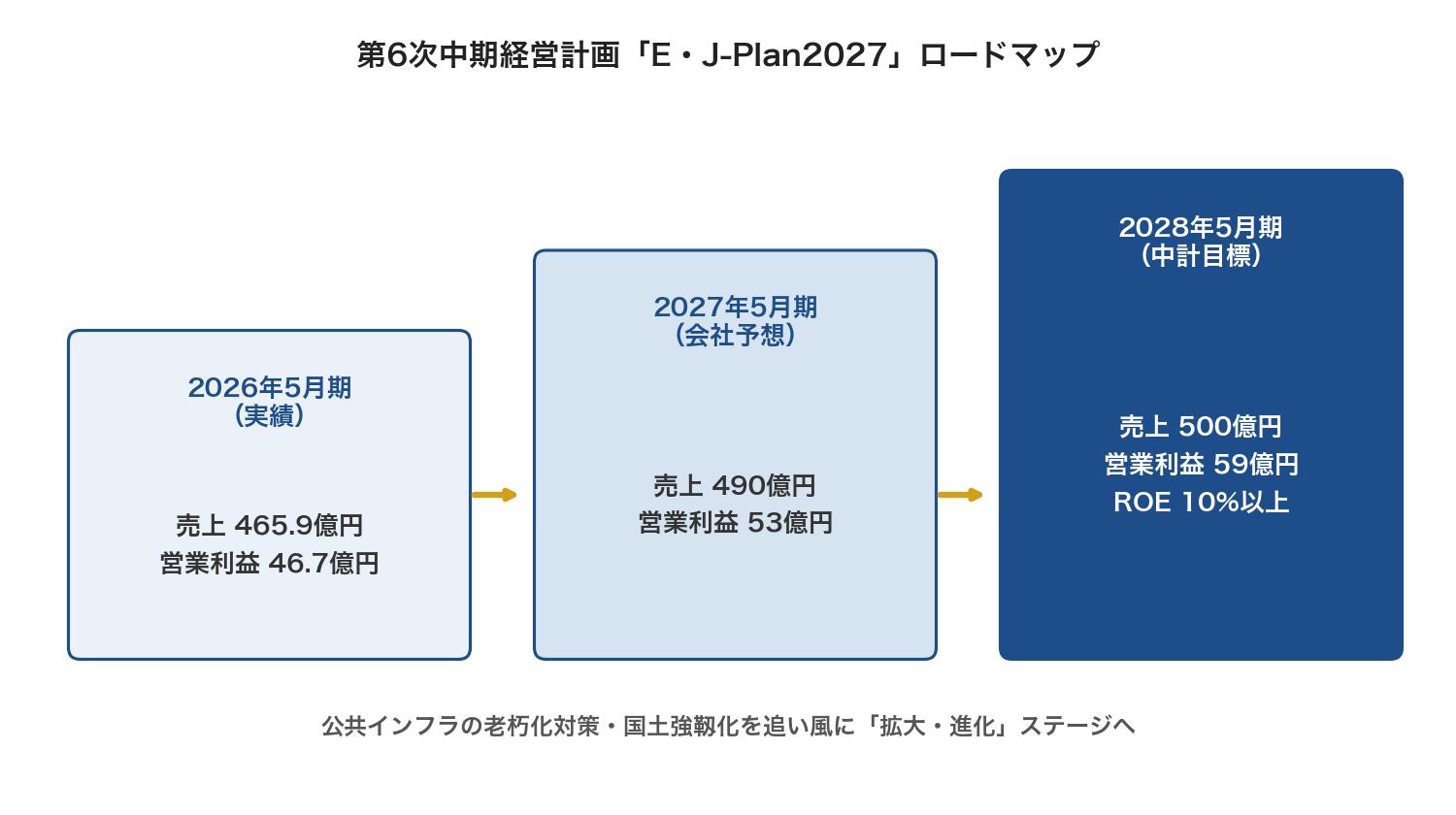

来期(2027年5月期)の会社予想

売上高490億円(+5.2%)、営業利益53億円(+13.5%)、純利益37億円(+9.7%)と、営業利益は二桁増益の強気な計画です。公共事業予算が2026年度も前年並みに確保されており、受注環境は引き続き良好とのこと。賃上げによるコスト増は続くものの、DX活用による生産効率の改善で吸収する方針です。

なお、売上が下半期(年度末)に集中する事業構造のため、上半期の業績予想は公表されていません。中間決算の数字だけを見て「進捗が悪い」と慌てないよう注意が必要です。

配当の魅力

| 項目 | 2026年5月期(実績) | 2027年5月期(予想) |

|---|---|---|

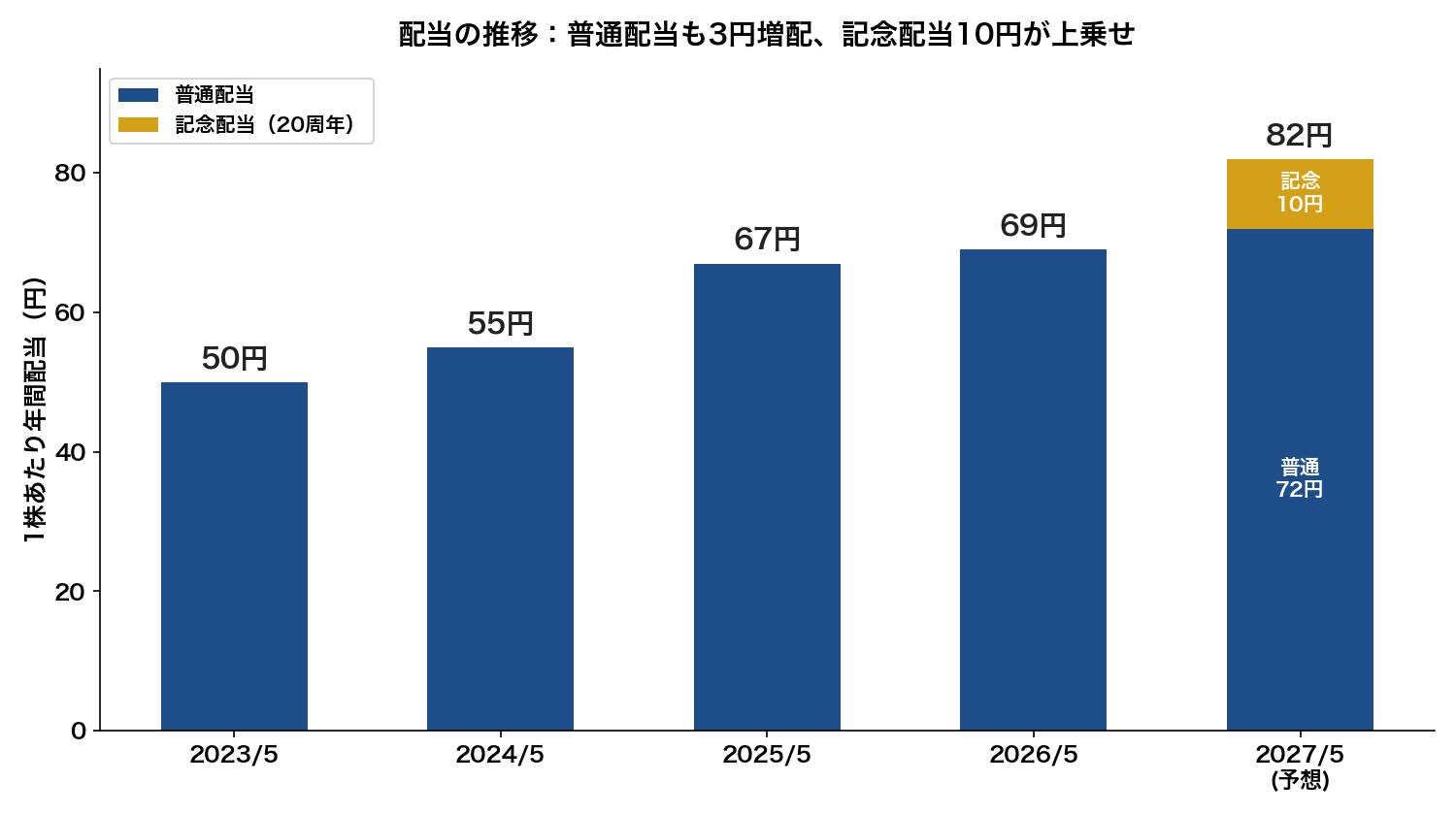

| 年間配当 | 69円(中間25円+期末44円) | 82円(普通72円+記念10円) |

| EPS | 189.4円 | 205.8円 |

| 配当性向 | 36.4% | 39.8% |

| 配当利回り(株価1,693円) | 4.08% | 4.84% |

今回の決算と同時に、創立20周年の記念配当が発表されました。来期の配当は、普通配当を69円→72円へ3円増配したうえに、記念配当10円(中間5円+期末5円)を上乗せして年間82円となる予想です。

会社の配当方針は「DOE(株主資本配当率)3.0%以上を目安に、累進配当を継続」。累進配当とは「配当を減らさず、維持または増配する」という方針のことです。

ひとつ先回りして知っておきたいのは、記念配当は1年限りの上乗せだという点です。再来期(2028年5月期)に記念配当10円がなくなると、普通配当が増配されても年間の合計額は82円から見かけ上減る可能性があります。それは「実質的な減配」ではないので、そのときになって慌てないようにしたいところです。

類似銘柄との比較

| 銘柄 | 予想PER | 予想配当利回り | 予想配当性向 |

|---|---|---|---|

| E・JHD(2153) | 8.2倍 | 4.84% | 39.8% |

| 建設技術研究所(9621) | 11.5倍 | 2.66% | 30.5% |

| 応用地質(9755) | 16.2倍 | 3.96% | 64.3% |

| いであ(9768) | 10.3倍 | 3.42% | 35.1% |

| オリエンタルコンサルタンツHD(2498) | 9.6倍 | 4.01% | 38.6% |

建設コンサルタント業界の上場各社と比べると、E・JHDはPERは最も低く(割安)、配当利回りは最も高い水準です。記念配当10円を除いた普通配当72円ベースでも利回り4.25%あり、業界内では見劣りしません。数値は2026年7月14日時点の株価と各社会社予想に基づく概算です。

保有状況

私はE・Jホールディングスを取得単価1,624円で保有株数分保有しています。7月14日の終値は1,693円で、決算発表を控えた本日は前日比+1.7%と上昇して引けました。来期予想の82円配当で計算すると、取得単価ベースの利回りは約5.0%になります。

NISAとの相性

公共インフラという息の長いテーマ、累進配当+DOE3%以上という明確な還元方針、予想利回り4.8%という水準を考えると、NISA成長投資枠での長期保有に向いたタイプだと思います。非課税で配当を受け取り続ける戦略と相性が良い銘柄です。ただし、記念配当分(10円)は来期限りの一時的な上乗せなので、利回りを見るときは普通配当ベース(4.25%)でも確認しておくと堅実です。

個人株主としての見解

本決算の内容は「文句なしの最高益、ただし計画には少し届かず」という着地でした。人件費や外注費の上昇はこの業界共通の課題で、来期もこの傾向は続きます。それでも、①国土強靱化という政策の追い風、②受注残が積み上がっている、③累進配当の明言、という3点で、高配当株として安心して持ち続けられる決算だったと感じます。

20周年記念配当はうれしいサプライズでした。一方で、増資による株式数の増加でEPSが薄まった点は、今後も大型の資金調達が続くのかどうか、使い道(M&Aや人材投資)と合わせて見ていきたいポイントです。中期経営計画の最終年度(2028年5月期)に向けて、売上500億円・ROE10%への道筋を四半期ごとに確認していきます。

免責事項

本記事は個人の投資記録であり、特定の銘柄の売買を推奨するものではありません。記載の数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資の判断はご自身の責任でお願いいたします。

コメント