【追記】2026年7月10日に第1四半期決算が発表されました。答え合わせとなる決算レポート記事を公開しています。結果は「売上・営業・経常が1Qの過去最高」でした。

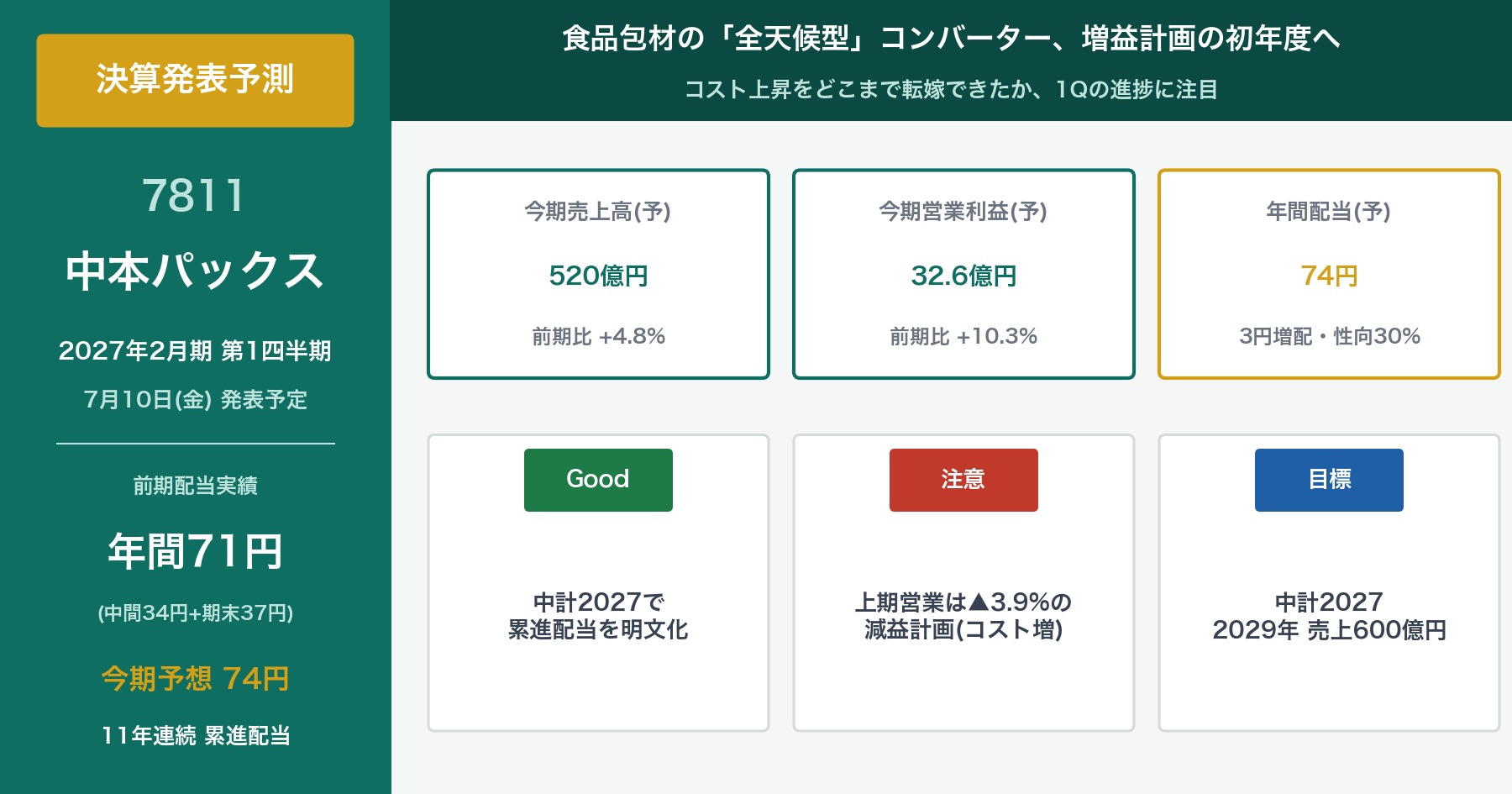

食品パッケージの印刷・加工を手がける中本パックス(7811)が、2026年7月10日に2027年2月期の第1四半期決算を発表します。今期は営業利益2ケタ増益を掲げる中期経営計画の初年度。一方で、上期だけを見ると「減益計画」になっているという少し変わったスタートです。発表前に、業績動向と注目ポイントを整理しておきます。

1. 会社概要

中本パックスは1941年創業、大阪市天王寺区に本社を置く包装材メーカーで、東証スタンダード市場に上場しています。決算期は2月末です。プラスチックフィルムに印刷やラミネート(貼り合わせ)加工を施す「コンバーター」と呼ばれる業態で、スーパーやコンビニに並ぶチーズ・ヨーグルトなどの乳製品、冷凍食品、豆腐といった食品のパッケージが主力です。

特徴は、食品だけに頼らない事業の分散です。スマートフォンや半導体向けの機能性フィルムなどの「IT・工業材」、収納・防ダニ商材などの「生活資材」、住宅用の「建材」、貼付剤などの「医療・医薬」と用途が幅広く、会社自身はこれを「全天候型経営」(特定業界の好不況に左右されない経営)と呼んでいます。グループ社員は約880名、海外はタイ・ベトナム・米国などに拠点を持ちます。

2. 業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2023年2月期 | 431.2億円 | 18.9億円 | 22.0億円 | 12.8億円 | 157.30円 |

| 2024年2月期 | 443.6億円 | 18.1億円 | 23.4億円 | 10.5億円 | 128.50円 |

| 2025年2月期 | 491.3億円 | 28.7億円 | 29.0億円 | 20.1億円 | 225.39円 |

| 2026年2月期 | 496.3億円 | 29.6億円 | 30.5億円 | 21.7億円 | 245.07円 |

| 2027年2月期(会社予想) | 520.0億円 | 32.6億円 | 34.5億円 | 21.8億円 | 244.78円 |

売上高は3期連続、利益は2期連続で過去最高を更新中です。2025年2月期に営業利益が一段ジャンプ(18.1億円→28.7億円)しているのは、値上げ(価格転嫁)の浸透とM&Aで加わった子会社の利益貢献が大きく、その水準を前期も維持しました。今期はそこからさらに営業利益+10.3%を狙う計画です。

3. 決算ポイント(予測)

① 前年1Qは営業+36.4%の好発進だった ― 今年はハードル高め

比較対象となる前年の第1四半期(2025年3〜5月)は、売上高123.3億円(前年同期比+6.1%)、営業利益7.5億円(同+36.4%)と絶好調でした。乳製品・農産向けフードパック・豆腐用包材が好調で、食品関連の粗利が+23.8%も伸びた四半期です。今回はこの高い水準と比べられるため、増益率は控えめに見えるかもしれません。数字の「見た目」に惑わされず、絶対額の水準で判断したいところです。

② 上期は「減益計画」― コスト上昇をどこまで転嫁できているか

会社の上期計画は売上高255.0億円(+2.1%)、営業利益15.5億円(▲3.9%)と、実は減益で組まれています。電気・ガス代、インキ・接着剤・溶剤、運送費といった製造コストの上昇が先に来て、価格転嫁が追いつくのは後から、という想定です。通期では営業+10.3%増益の計画なので、下期に挽回するシナリオになっています。1Qの営業利益が前年(7.5億円)並みか少し下でも計画の範囲内。慌てる必要はありませんが、転嫁の進み具合を示すコメントには注目です。

③ 利益成長のエンジン「IT・工業材」の勢いが続くか

前期はIT・工業材関連の粗利が+24.6%と大きく伸び、利益成長を牽引しました。スマートフォン用途のフィルム加工や半導体関連、自動車内装材が堅調です。さらに今年5月には新しい試験設備(マルチテストコーター)を導入し、EV用二次電池関係の試験受託の取り込みを進めるとしています。食品で守り、IT・工業材で攻める構図が続くかがポイントです。

④ 中期経営計画2027の初年度 ― 滑り出しの四半期

今年4月に発表された「中期経営計画2027」では、2029年2月期に売上高600億円・経常利益47.5億円・ROE12%以上、長期では売上700億円という目標を掲げました。3年間で成長投資180億円(新型コーター機・新工場・M&A)を投じる意欲的な内容です。今回はその初年度・最初の四半期。計画への進捗という意味でも見逃せません。

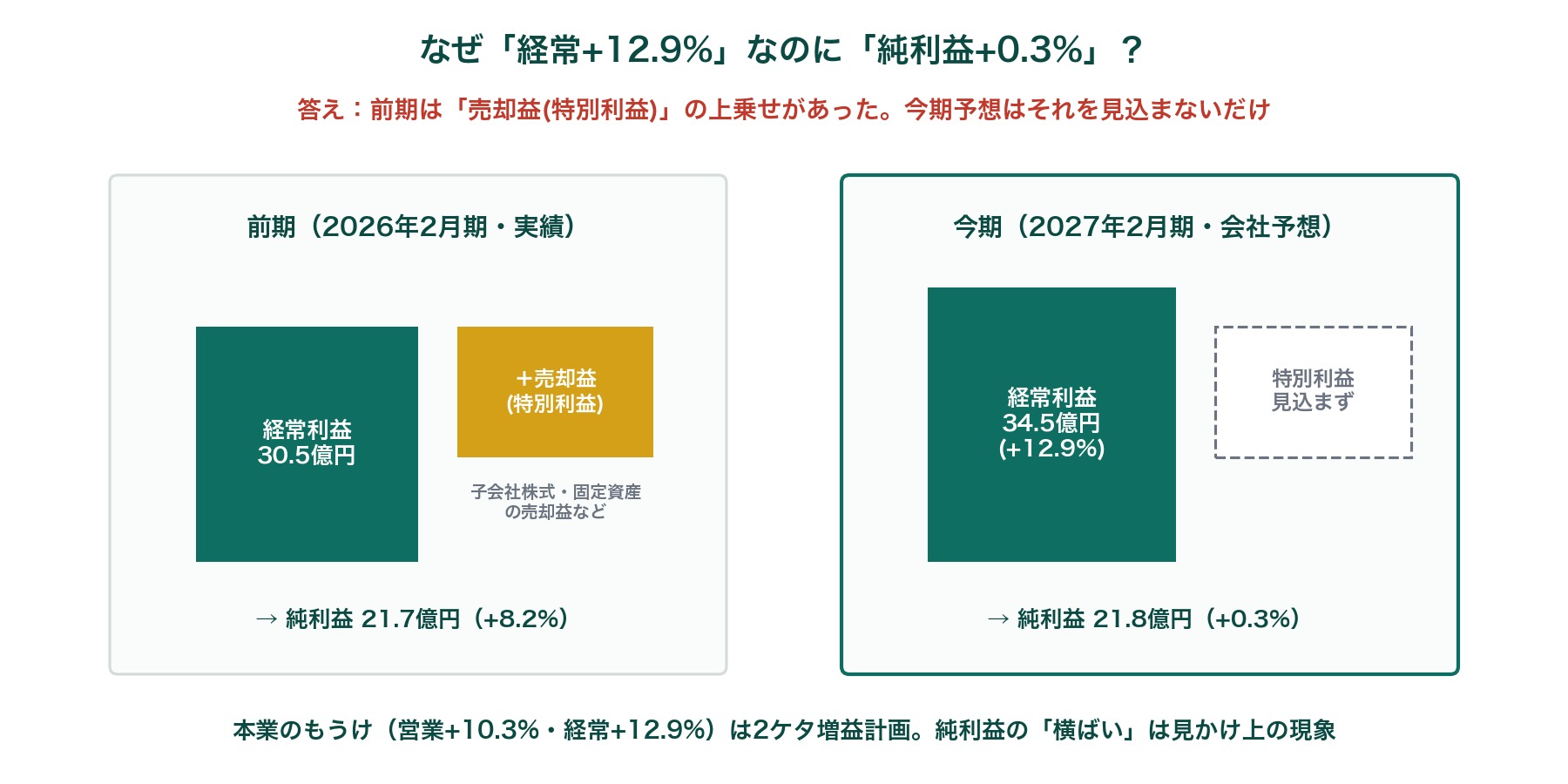

4. 今期(2027年2月期)の会社計画 ― 純利益「横ばい」は見かけだけ

| 項目 | 上期計画 | 前年同期比 | 通期計画 | 前期比 |

|---|---|---|---|---|

| 売上高 | 255.0億円 | +2.1% | 520.0億円 | +4.8% |

| 営業利益 | 15.5億円 | ▲3.9% | 32.6億円 | +10.3% |

| 経常利益 | 16.5億円 | +5.4% | 34.5億円 | +12.9% |

| 純利益 | 10.6億円 | +0.2% | 21.8億円 | +0.3% |

ここで「営業+10.3%・経常+12.9%なのに、純利益は+0.3%しか増えないの?」と疑問に思った方もいるはずです。これは前期に子会社株式や固定資産の売却益(特別利益)が上乗せされていた反動で、今期の予想にはそうした一時的な利益を見込んでいないためです。本業のもうけを示す営業利益・経常利益は、しっかり2ケタ増益の計画です。

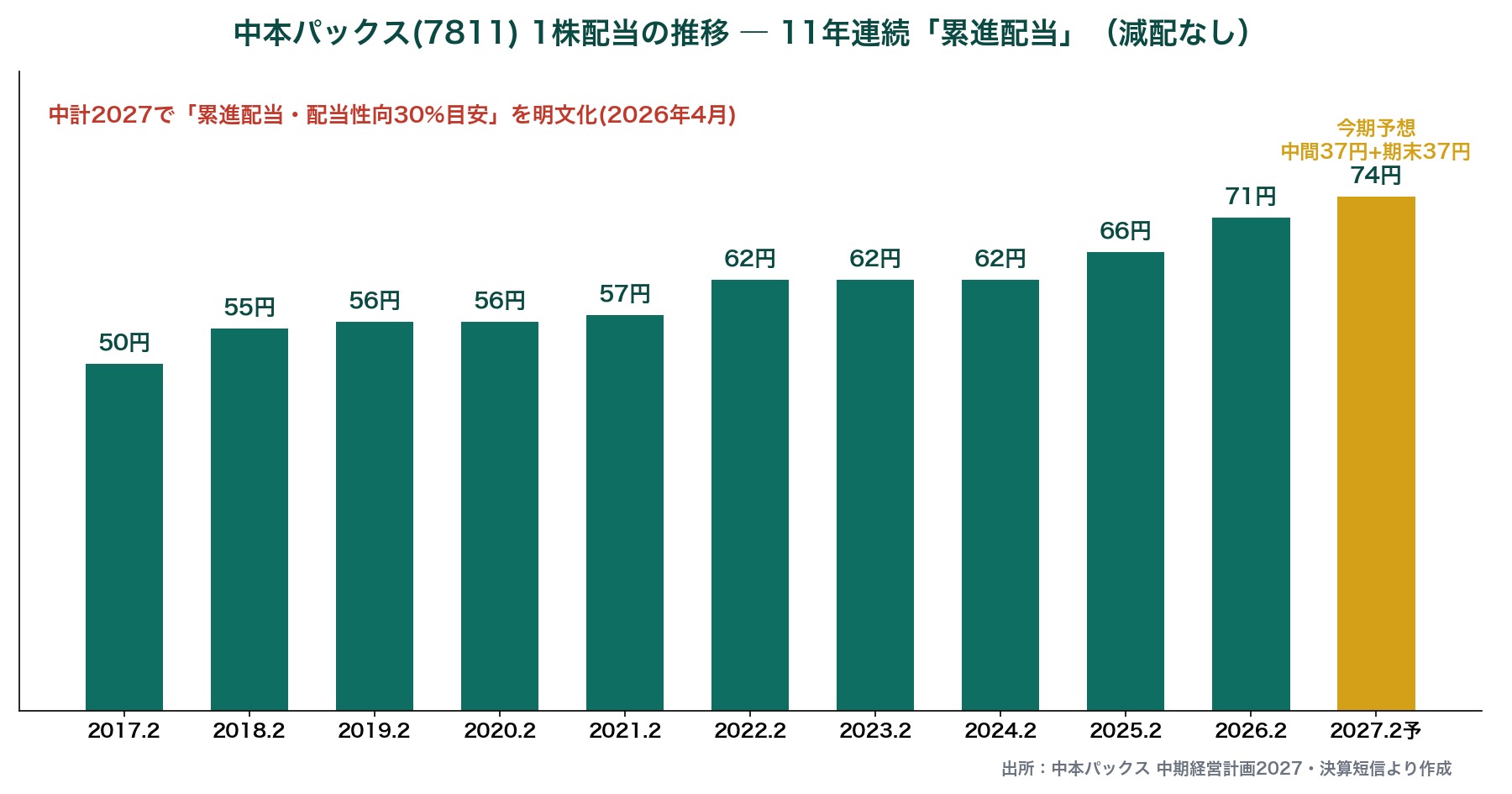

5. 配当の魅力 ― 中計で「累進配当」を明文化

| 年間配当(今期予想) | 74円(中間37円+期末37円)=3円増配 |

| EPS(今期予想) | 244.78円 |

| 配当性向(今期予想) | 30.0% |

| 連続増配 | 3期連続(見込み)。2017年2月期以降11年、減配なしの「累進配当」 |

| 配当利回り | 3.79%(7月9日終値1,951円) |

個人的に今回いちばん評価しているのがここです。4月発表の中期経営計画2027で、株主還元方針として「累進配当を採用、配当性向30%を目安とし、安定的・継続的に実施」と明文化されました。累進配当とは「減配せず、維持または増配する」という約束です。振り返ると同社は2017年2月期の50円から一度も減配せずに74円(予想)まで積み上げてきており、実績が方針を裏付けています。配当性向30%と無理のない水準なのも、続けやすさという意味で好材料です。

なお、第1四半期の決算発表では配当予想の修正は通常ありません。中間配当37円の基準日は8月末です。

6. 類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) | 配当性向(予) |

|---|---|---|---|

| 中本パックス(7811) | 8.0倍 | 3.79% | 30.0% |

| 藤森工業(7917) | 14.3倍 | 2.76% | 39.6% |

| 朝日印刷(3951) | 10.9倍 | 4.32% | 47.0% |

| ザ・パック(3950) | 13.9倍 | 3.16% | 43.8% |

同じ包装関連のコンバーター・印刷各社と並べると、中本パックスのPER8倍前後は目立って割安です(PBRも0.82倍と1倍割れ)。利回りは医薬品包装の朝日印刷に一歩譲りますが、配当性向は30%と4社の中で最も低く、増配余力を残しながらの3.79%と考えると見劣りしません。東証スタンダードの時価総額174億円という小型株で、機関投資家の注目が薄い分、割安に放置されやすい銘柄とも言えます。

7. 保有状況

私は中本パックスを取得単価1,631円で保有株数分保有しています。7月9日終値は1,951円なので、約2割の含み益です。取得単価ベースの配当利回りは約4.5%まで育ってくれました。

8. NISAとの相性

累進配当を明文化した高配当・割安株という性格は、配当を非課税で受け取れるNISA(成長投資枠)と好相性です。1単元約19.5万円と比較的手が届きやすく、単元未満株でコツコツ積み上げる買い方にも向きます。一方で小型株ゆえに出来高が少なく株価の振れが大きめな点、原材料・エネルギーコストの影響を受けやすい業態である点は理解しておきたいところです。

9. 個人株主としての見解

食品パッケージという「景気が悪くても需要が消えない」領域を土台に、IT・工業材で成長を取りに行く。この全天候型の事業構成と、累進配当×配当性向30%という還元方針の組み合わせが、高配当株として長く持ちやすい理由だと考えています。

明日の1Qで確認するのは、①営業利益の絶対額(前年7.5億円に対してどうか。上期減益計画なので前年並みでも計画線)、②コスト転嫁の進み具合に関する会社コメント、③IT・工業材の粗利の伸び、の3点です。上期減益→下期挽回という計画の性質上、1Qの見た目の数字だけで一喜一憂しないことを、自分への注意書きとして残しておきます。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づく予測を含み、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント