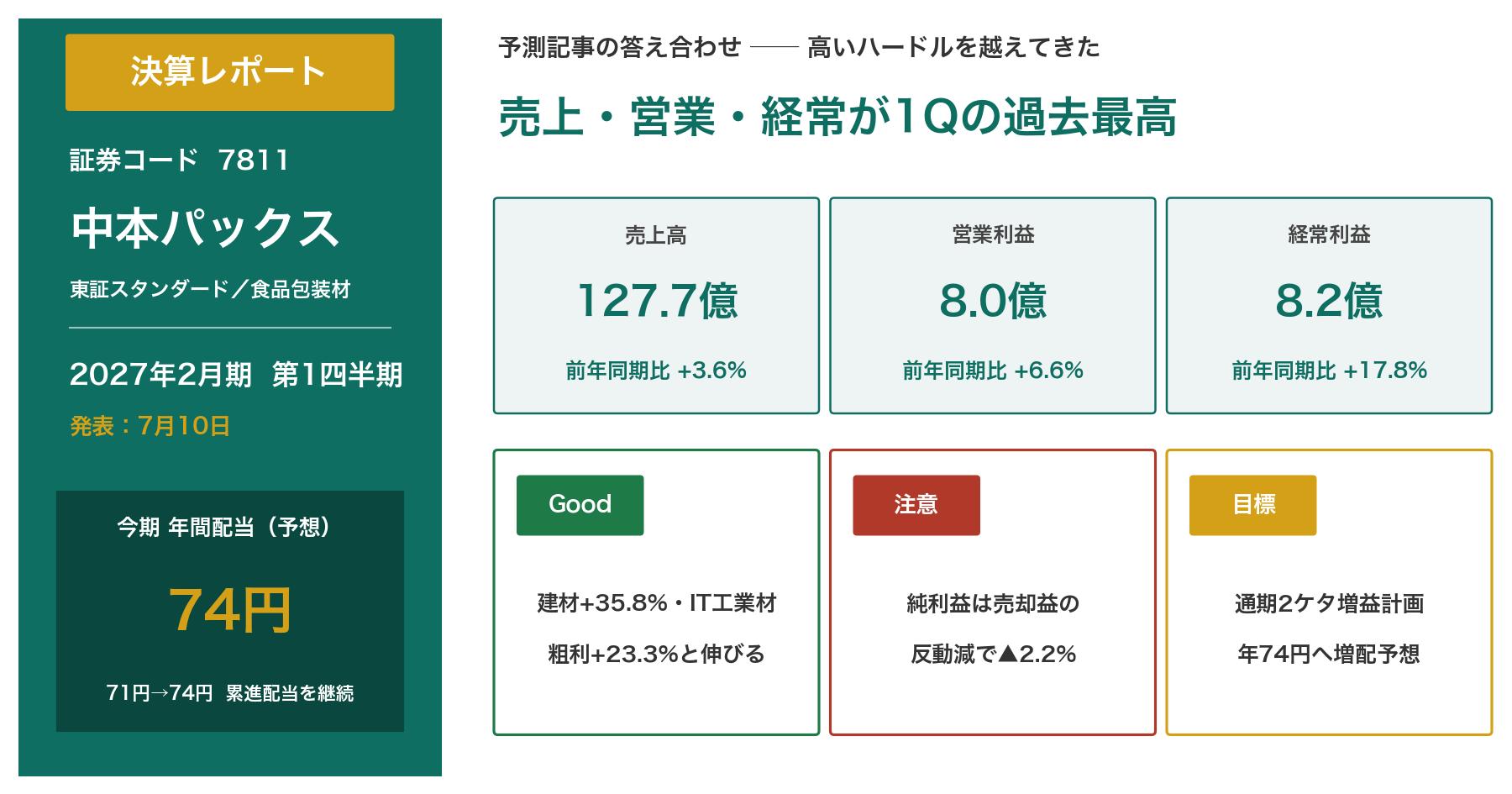

食品パッケージの印刷・加工を手がける中本パックス(7811)が2026年7月10日の15時、2027年2月期の第1四半期決算を発表しました。発表前に公開した予測記事の答え合わせも兼ねて、中身を確認していきます。結論から言うと、前年の高いハードルを越えて、売上高・営業利益・経常利益がいずれも第1四半期として過去最高という上々の滑り出しでした。

1. 会社概要

中本パックスは1941年創業、大阪市天王寺区に本社を置く包装材メーカーです(東証スタンダード・2月決算)。プラスチックフィルムに印刷やラミネート加工を施す「コンバーター」という業態で、チーズ・ヨーグルトなどの乳製品や冷凍食品のパッケージが主力。食品のほかIT・工業材、生活資材、建材、医療・医薬と用途が幅広く、会社自身はこれを「全天候型経営」と呼んでいます。会社の詳しい説明は予測記事をご覧ください。

2. 業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2024年2月期 | 443.6億円 | 18.1億円 | 23.4億円 | 10.5億円 | 128.50円 |

| 2025年2月期 | 491.3億円 | 28.7億円 | 29.0億円 | 20.1億円 | 225.39円 |

| 2026年2月期 | 496.3億円 | 29.6億円 | 30.5億円 | 21.7億円 | 245.07円 |

| 2027年2月期(会社予想) | 520.0億円 | 32.6億円 | 34.5億円 | 21.8億円 | 246.49円 |

売上高は過去最高の更新が続き、今期は営業利益2ケタ増益を掲げる「中期経営計画2027」の初年度です。今回の1Qは、その最初の通信簿にあたります。

3. 決算ポイント

| 項目 | 1Q実績 | 前年同期比 | 通期計画 | 進捗率 |

|---|---|---|---|---|

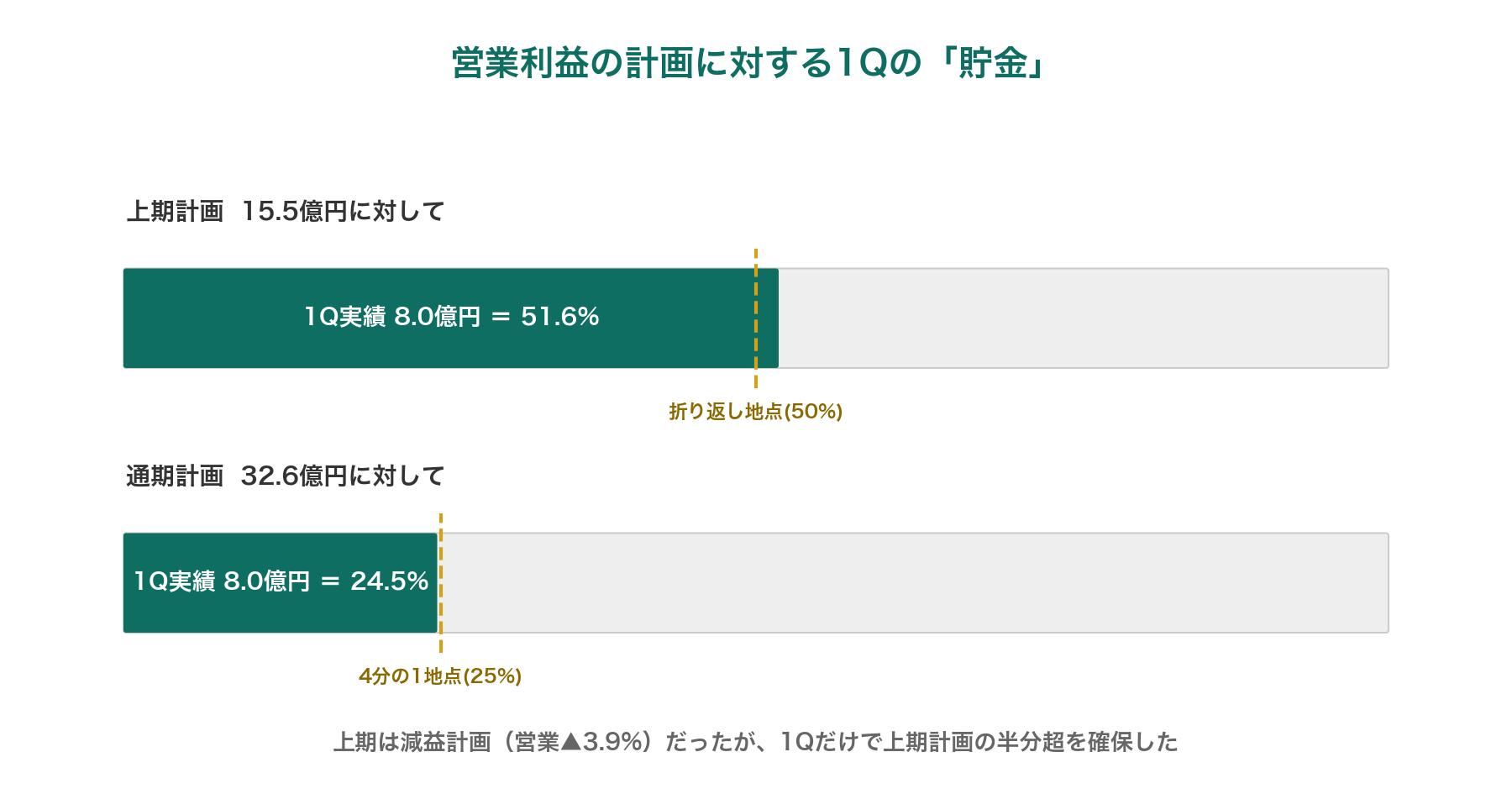

| 売上高 | 127.7億円 | +3.6% | 520.0億円 | 24.6% |

| 営業利益 | 8.0億円 | +6.6% | 32.6億円 | 24.5% |

| 経常利益 | 8.2億円 | +17.8% | 34.5億円 | 23.8% |

| 純利益 | 5.4億円 | ▲2.2% | 21.8億円 | 24.8% |

① 前年の「高いハードル」を越えてきた。比較対象の前年1Qは営業利益+36.4%の絶好調期で、予測記事では「増益率が控えめに見えても絶対額で判断したい」と書きました。結果は絶対額でも増益率でもクリア。売上高・営業利益・経常利益がそろって1Qの過去最高を更新しました。

② 「上期減益計画」に対して増益スタート。会社の上期計画は営業利益▲3.9%の減益で組まれていますが、1Qだけでその上期計画の51.6%を確保しました。エネルギーや原材料のコスト上昇が先行する想定に対し、価格転嫁と原価低減が想定より進んでいる形で、このペースなら上期計画の達成が見えてきます。

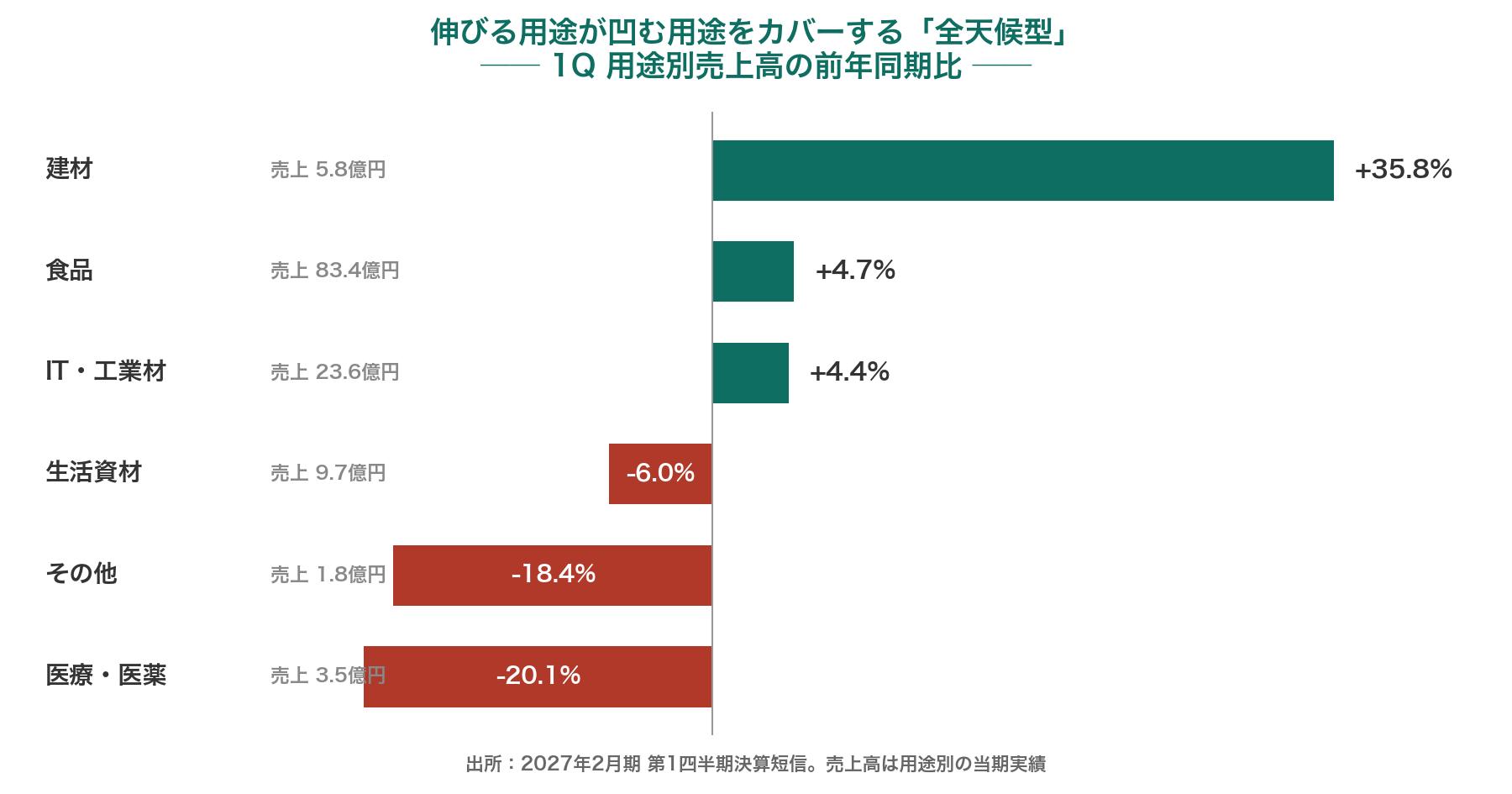

③ 利益成長のエンジン「IT・工業材」は健在。売上高23.6億円(+4.4%)に対して売上総利益は+23.3%と大きく伸びました。スマートフォン用途のモバイル関連や半導体関連が増加しており、「食品で守り、IT・工業材で攻める」構図が今期も続いています。

④ サプライズは建材の+35.8%。壁紙向け印刷や表面機能コーティング建材が伸び、新規案件の受注も寄与して、売上総利益は+69.3%。金額はまだ小さいものの、勢いのある伸びです。一方で医療・医薬(▲20.1%)、生活資材(▲6.0%)、その他(▲18.4%)は減収でした。凹む用途があっても伸びる用途がカバーして全体では過去最高――まさに「全天候型」が機能した四半期です。

⑤ 純利益だけ▲2.2%なのは「見かけの減益」。前年1Qに有形固定資産の売却益(特別利益)が計上されていた反動で、本業のもうけを示す営業利益・経常利益はしっかり増益です。この点は予測記事で説明したとおりの展開でした。

4. 今期(2027年2月期)の会社予想 ― 据え置き

| 項目 | 上期計画 | 前年同期比 | 通期計画 | 前期比 |

|---|---|---|---|---|

| 売上高 | 255.0億円 | +2.1% | 520.0億円 | +4.8% |

| 営業利益 | 15.5億円 | ▲3.9% | 32.6億円 | +10.3% |

| 経常利益 | 16.5億円 | +5.4% | 34.5億円 | +12.9% |

| 純利益 | 10.6億円 | +0.2% | 21.8億円 | +0.3% |

業績予想・配当予想とも修正はなく据え置きです。第1四半期での修正は同社では通常ないので、これは順当。下期に増益が寄る計画の構造も変わっていませんが、1Qの貯金ができた分、通期の営業+10.3%増益計画の実現性は高まったと見ています。

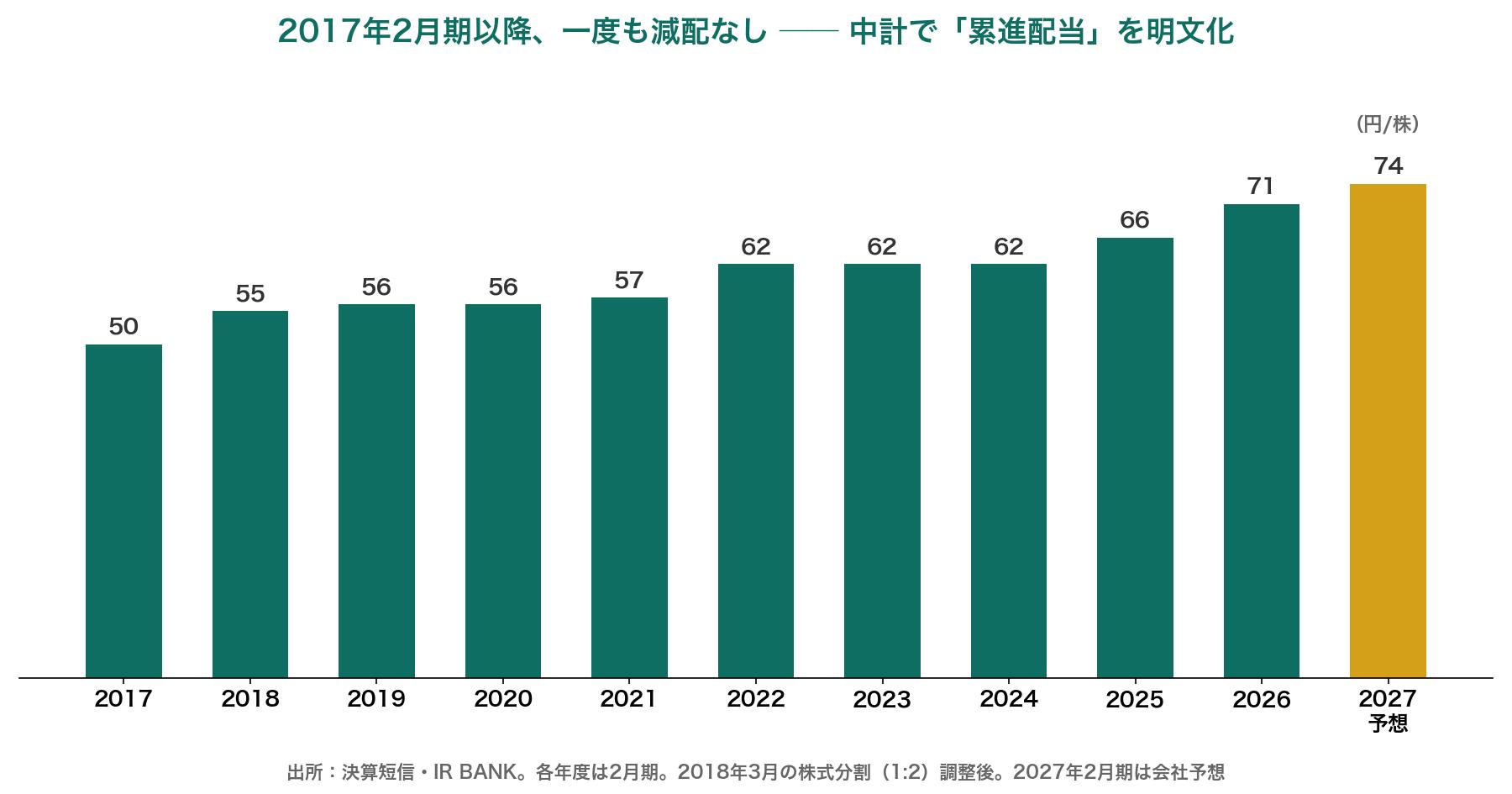

5. 配当の魅力 ― 累進配当のもと年74円予想を維持

| 項目 | 内容 |

|---|---|

| 年間配当(今期予想) | 74円(中間37円+期末37円)=3円増配 |

| EPS(今期予想) | 246.49円 |

| 配当性向(今期予想) | 30.0% |

| 連続増配 | 3期連続(見込み)。2017年2月期以降、減配なしの「累進配当」 |

| 配当利回り | 3.81%(7月10日終値1,941円) |

中期経営計画2027で明文化された「累進配当・配当性向30%目安」の方針どおり、年74円の増配予想が維持されました。中間配当37円の基準日は8月末です。性向30%と無理のない水準で増配を積み上げるスタイルは、長期保有する側として安心感があります。

6. 類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) | 配当性向(予) |

|---|---|---|---|

| 中本パックス(7811) | 7.9倍 | 3.81% | 30.0% |

| 藤森工業(7917) | 14.3倍 | 2.77% | 39.7% |

| 朝日印刷(3951) | 10.9倍 | 4.32% | 47.0% |

| ザ・パック(3950) | 14.0倍 | 3.15% | 44.1% |

※中本パックスは2026年7月10日終値(1,941円)と今期会社予想(EPS246.49円・年間配当74円)に基づく数値、他社は2026年7月9日時点のIR BANK等に基づく概算です。

1Q過去最高を更新してもPERは8倍前後のまま。同業と並べた割安感は予測記事の時点から変わっていません。配当性向30%と増配余力を残しながらの利回り3.8%は、依然として見劣りしない水準だと思います。

7. 保有状況

私は中本パックスを取得単価1,631円で保有株数分保有しています。決算発表当日(7月10日)の終値は1,941円で、含み益は約19%。取得単価に対する今期予想配当74円の「取得利回り」は約4.5%です。

8. NISAとの相性

累進配当を明文化した割安・高配当の小型株という性格は、配当を非課税で受け取れるNISA(成長投資枠)と好相性です。1単元約19万円と手が届きやすく、単元未満株でコツコツ積み上げる買い方にも向きます。一方で出来高が少なく株価の振れが大きめな点は、引き続き理解しておきたいところです。

9. 個人株主としての見解

予測記事で挙げた注目点――①前年の高いハードル越え、②上期減益計画に対する転嫁の進み具合、③IT・工業材の勢い――は、3つとも良い方向の答えが返ってきました。中期経営計画2027(2029年2月期に売上600億円・経常47.5億円)の初年度として、文句のない滑り出しだと思います。

5月に導入した新しい試験設備(マルチテストコーター)によるEV用二次電池関係の試験受託など、次の成長への種まきも進んでいます。派手さはありませんが、値上げ・原価低減・用途分散という地道な積み上げが数字になって表れている銘柄です。8月末の中間配当の権利取りを楽しみにしつつ、2Q(10月発表予定)では上期計画の達成と下期挽回シナリオの進み具合を確認します。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づくものであり、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント