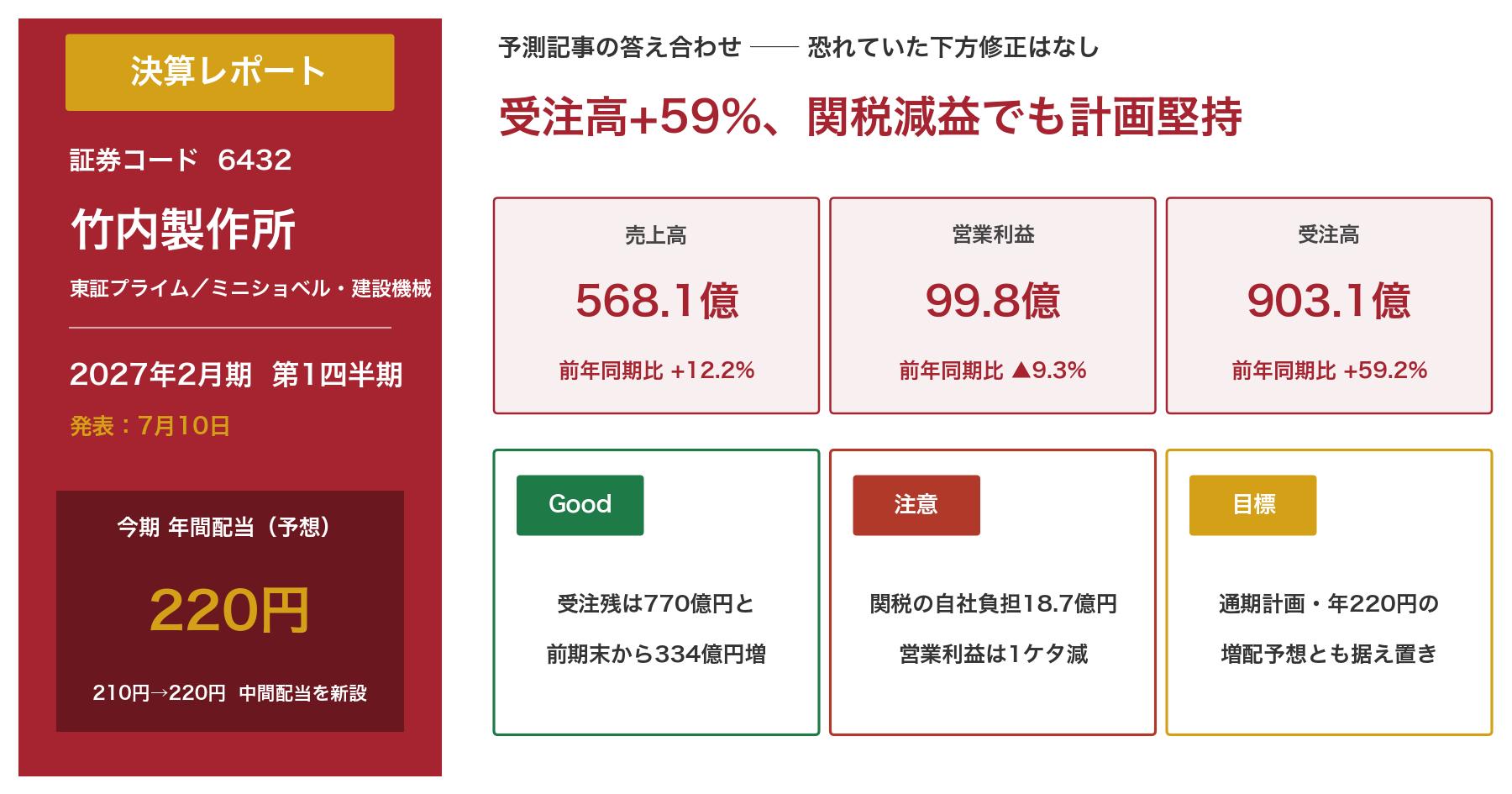

ミニショベルのパイオニア・竹内製作所(6432)が2026年7月10日の14時30分、2027年2月期の第1四半期決算を発表しました。発表前に公開した予測記事の答え合わせも兼ねて、中身を確認していきます。結論から言うと、恐れていた「昨年の再来=1Q発表と同時の下方修正」はなく、むしろ受注高が前年同期比+59.2%と跳ねる、先行きに明るさのある内容でした。

1. 会社概要

竹内製作所は1963年設立、長野県埴科郡坂城町に本社を置く建設機械メーカーです(東証プライム・2月決算)。1971年に世界で初めてミニショベルを開発した「ミニショベルのパイオニア」で、ミニショベル・油圧ショベル、クローラーローダーといったコンパクト建機に特化しています。売上のほとんどが海外で、主戦場は北米(売上の約6割)と欧州。米国の住宅市場・欧州の景気・為替、そして関税政策が業績を左右する銘柄です。会社の成り立ちや事業の詳しい説明は予測記事をご覧ください。

2. 業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2024年2月期 | 2,126.3億円 | 353.0億円 | 354.6億円 | 261.5億円 | 548.58円 |

| 2025年2月期 | 2,132.3億円 | 371.4億円 | 356.1億円 | 261.1億円 | 552.45円 |

| 2026年2月期 | 2,252.8億円 | 376.9億円 | 391.9億円 | 282.7億円 | 611.92円 |

| 2027年2月期(会社計画) | 2,440.0億円 | 373.0億円 | 365.0億円 | 259.0億円 | 560.69円 |

前期まで売上・利益とも過去最高更新が続き、今期は米国関税の自社負担112億円を織り込んだ「増収減益」計画でスタートしています。今回の1Qは、この計画に対する最初の答え合わせです。

3. 決算ポイント

| 項目 | 1Q実績 | 前年同期比 | 通期計画 | 進捗率 |

|---|---|---|---|---|

| 売上高 | 568.1億円 | +12.2% | 2,440.0億円 | 23.3% |

| 営業利益 | 99.8億円 | ▲9.3% | 373.0億円 | 26.7% |

| 経常利益 | 105.1億円 | +0.9% | 365.0億円 | 28.8% |

| 純利益 | 74.3億円 | +0.2% | 259.0億円 | 28.7% |

① 恐れていた「計画修正」はなし。予測記事で最大の注目点に挙げたのがここでした。同社は昨年、1Q発表と同時に通期営業利益を420億円→336億円へ20%下方修正した経緯があります。今回は通期・2Q累計とも計画据え置き。関税影響を期初からフルに織り込んだ計画が、ちゃんと機能しているということです。

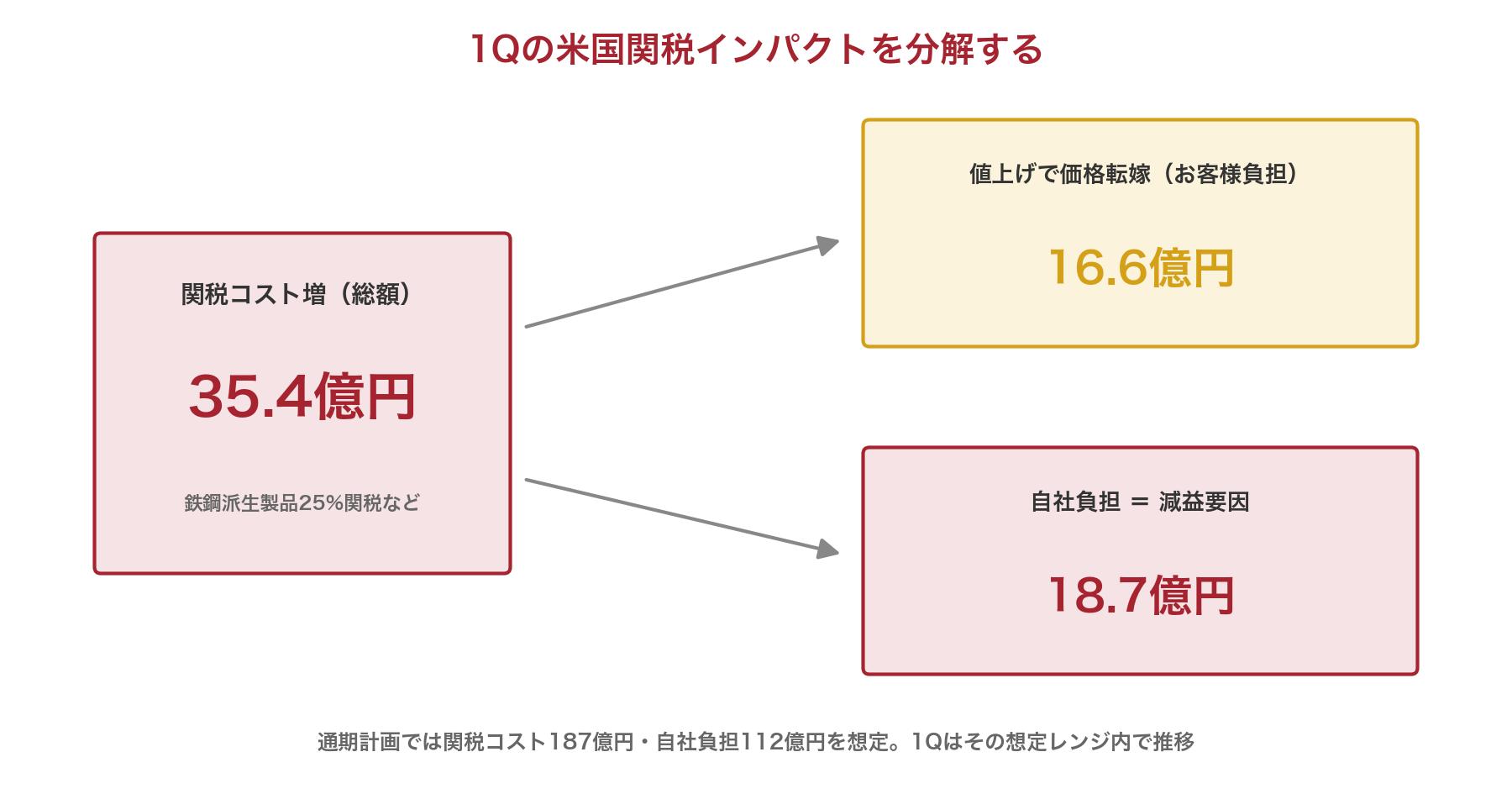

② 営業利益99.8億円は、予測記事で書いた「110億円前後なら計画ペース」にやや届かず。ただし中身を見ると、関税コスト増35.4億円のうち16.6億円を価格転嫁でカバーし、残る自社負担18.7億円と販売運賃の増加を吸収しての▲9.3%です。2Q累計計画(235億円)に対する進捗は42.4%、通期計画比でも26.7%と、計画レンジ内の滑り出しと言えます。経常利益が増益(+0.9%)なのは為替差益3.6億円のおかげです。

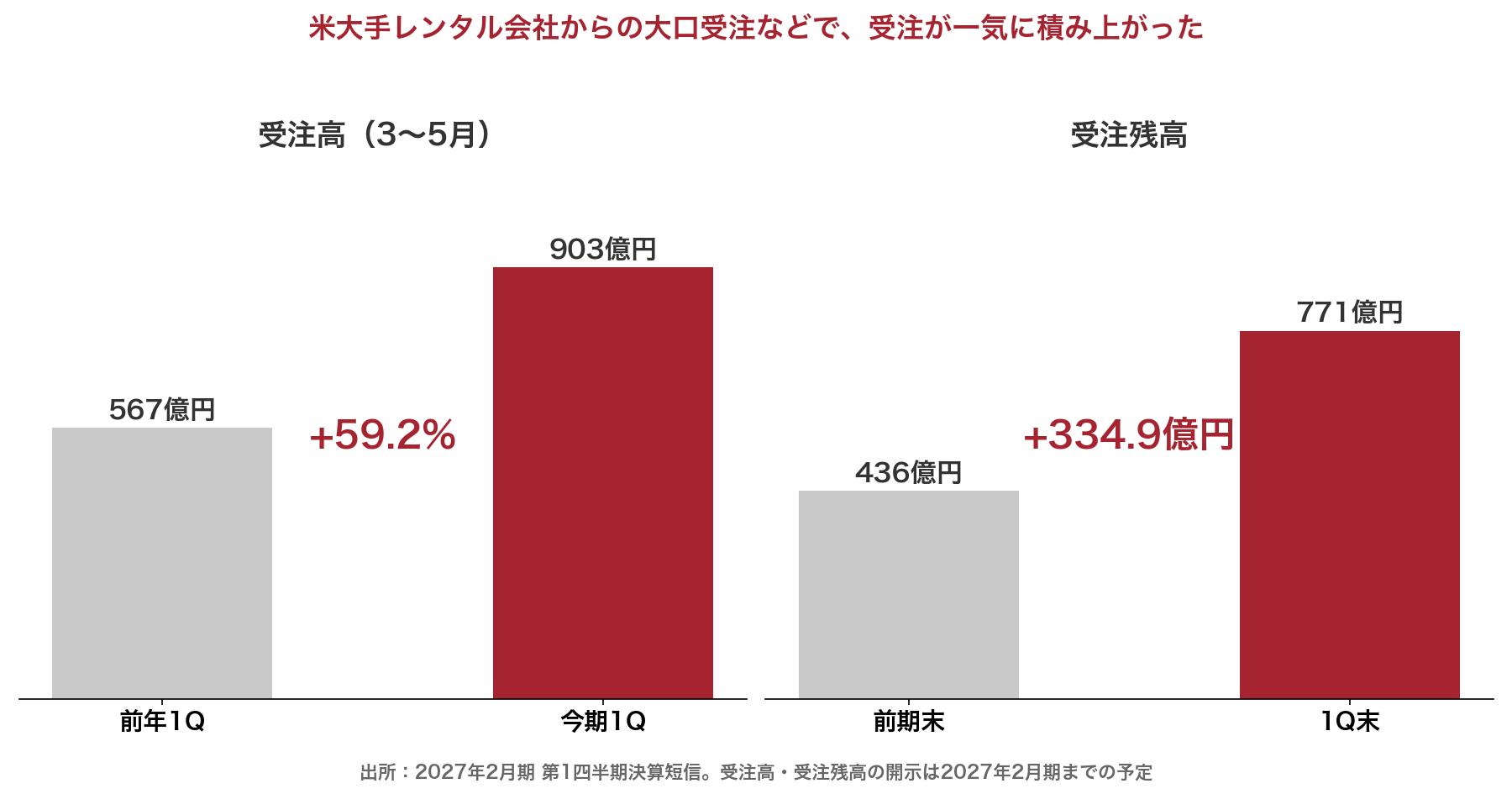

③ 最大のサプライズは受注です。1Qの受注高は903.1億円(前年同期比+59.2%)、受注残高は前期末から334.9億円増えて770.6億円に積み上がりました。米国の大手レンタル会社からのまとまった受注、欧州での受注台数増、値上げ、円安が効いています。受注残は「これから売上になる注文の在庫」なので、下期以降の売上の見通しを支える数字です。

ひとつ残念なお知らせもありました。四半期ごとの変動が大きくなり参考情報としての有効性が乏しくなったとして、受注高・受注残高の開示は今期(2027年2月期)までで終了するとのこと。個人株主にとって先行きを読む貴重な指標だっただけに、これは惜しい変更です。

④ セグメント別では「米国で稼ぎにくく、日本(=欧州向け輸出)で稼いだ」構図。米国は売上311.8億円(+16.1%)と伸びた一方、関税自社負担と大手レンタル会社向けの値引き(ボリュームディスカウント)が重く、利益は15.2億円(▲31.9%)。対して日本セグメントは円安も追い風に利益92.2億円(+17.0%)でした。英国は増収増益、フランスは苦戦、豪州はディストリビューターの事業閉鎖で販売減という内訳です。販売台数ベースでは北米・欧州とも前年同期を上回っています。

4. 今期(2027年2月期)の会社予想 ― 据え置き

| 項目 | 2Q累計計画 | 通期計画 | 前期比 |

|---|---|---|---|

| 売上高 | 1,238.0億円 | 2,440.0億円 | +8.3% |

| 営業利益 | 235.0億円 | 373.0億円 | ▲1.0% |

| 経常利益 | 226.0億円 | 365.0億円 | ▲6.9% |

| 純利益 | 160.0億円 | 259.0億円 | ▲8.4% |

会社の為替前提は1ドル147円のまま変わっていません。足元の実勢レートは160円台ですから、この差だけでも上振れ余地は残っています。同社は四半期ごとに予想を細かく見直す会社なので、為替と関税転嫁の進み具合しだいでは、2Q以降の修正(今度は上方向)もあり得ると見ています。

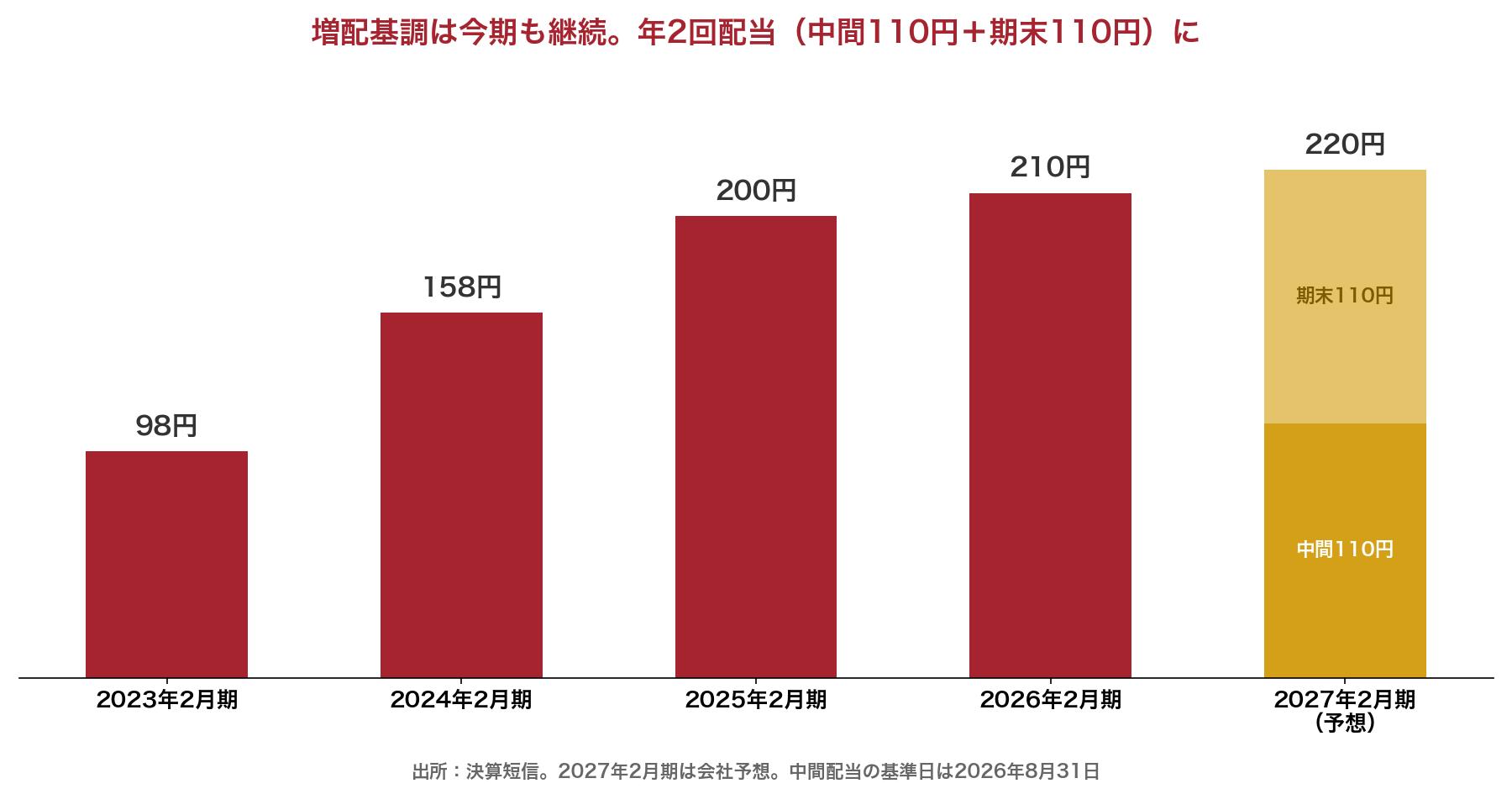

5. 配当の魅力 ― 年220円予想を維持、8月末に初の中間配当

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2024年2月期 | 158円 | 548.58円 | 28.8% |

| 2025年2月期 | 200円 | 552.45円 | 36.2% |

| 2026年2月期 | 210円 | 611.92円 | 34.3% |

| 2027年2月期(会社予想) | 220円(中間110円+期末110円) | 560.69円 | 39.2% |

配当予想も年220円(前期比+10円)で据え置きです。今期から新設された中間配当110円の基準日は8月31日。「連結配当性向40%を目指し段階的に引き上げる」という会社方針に対し、今期予想は39.2%とほぼ到達水準です。減益計画の年でも増配予想を維持している点は、高配当株として素直に評価しています。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| 竹内製作所 | 6432 | 12.7倍 | 3.09% | 39.2% |

| コマツ | 6301 | 18.1倍 | 2.97% | 54%程度 |

| クボタ | 6326 | 14.8倍 | 1.91% | 28%程度 |

| 日立建機 | 6305 | 13.9倍 | 3.63% | 51%程度 |

※竹内製作所は2026年7月10日終値(7,130円)と今期会社予想(EPS560.69円・年間配当220円)に基づく数値、他社は2026年7月9日時点のIR BANK等に基づく概算です。

建機大手と比べたPERの低さ・利回りの水準感は予測記事の時点から大きくは変わっていません。コンパクト建機特化ゆえの高い営業利益率と、北米住宅市場・関税への依存度の高さが表裏一体という構図もそのままです。

7. 保有状況

私は竹内製作所を取得単価5,074円で保有株数分保有しています。決算発表当日(7月10日)の終値は7,130円(前日比+0.7%)で、含み益は約4割。取得単価に対する今期予想配当220円の「取得利回り」は4.3%です。8月末には初めての中間配当の権利取りがやってきます。

8. NISAとの相性

予想配当利回り3%強・配当性向40%目標・増配基調という組み合わせは、NISA(成長投資枠)での長期保有向きだと考えています。今期から年2回配当になったことで、非課税で配当を受け取る機会も増えました。ただし業績が関税・為替・海外景気に振られる銘柄なので、株価変動は相応にある前提で付き合うタイプです。

9. 個人株主としての見解

予測記事で確認するとした4点――①前年1Qとの比較、②計画修正の有無、③関税影響の実額、④為替前提の見直し――の答えは、「営業利益は110億円にわずかに届かず減益、ただし修正なし、関税自社負担は18.7億円で想定内、為替前提147円は継続」でした。悪材料が出なかったこと以上に、受注残770億円という「下期の売上の見える化」が今回の収穫だと思っています。

世界的な住宅不足、インフラ老朽化、データセンター建設と、コンパクト建機の中長期の追い風は変わりません。中期経営計画の「連結売上高3,000億円チャレンジ」に向けて、今期はその通過点。関税という重しを抱えながらどこまで利益を守れるか、2Q(10月発表予定)も同じ物差しで見ていきます。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づくものであり、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント