今朝の市場メモです。7月8日の米国市場は、イラン情勢の緊迫化を受けてNYダウが大幅安となる一方、半導体関連株に支えられたナスダック総合はわずかに上昇と、指数によって明暗が分かれる一日でした。

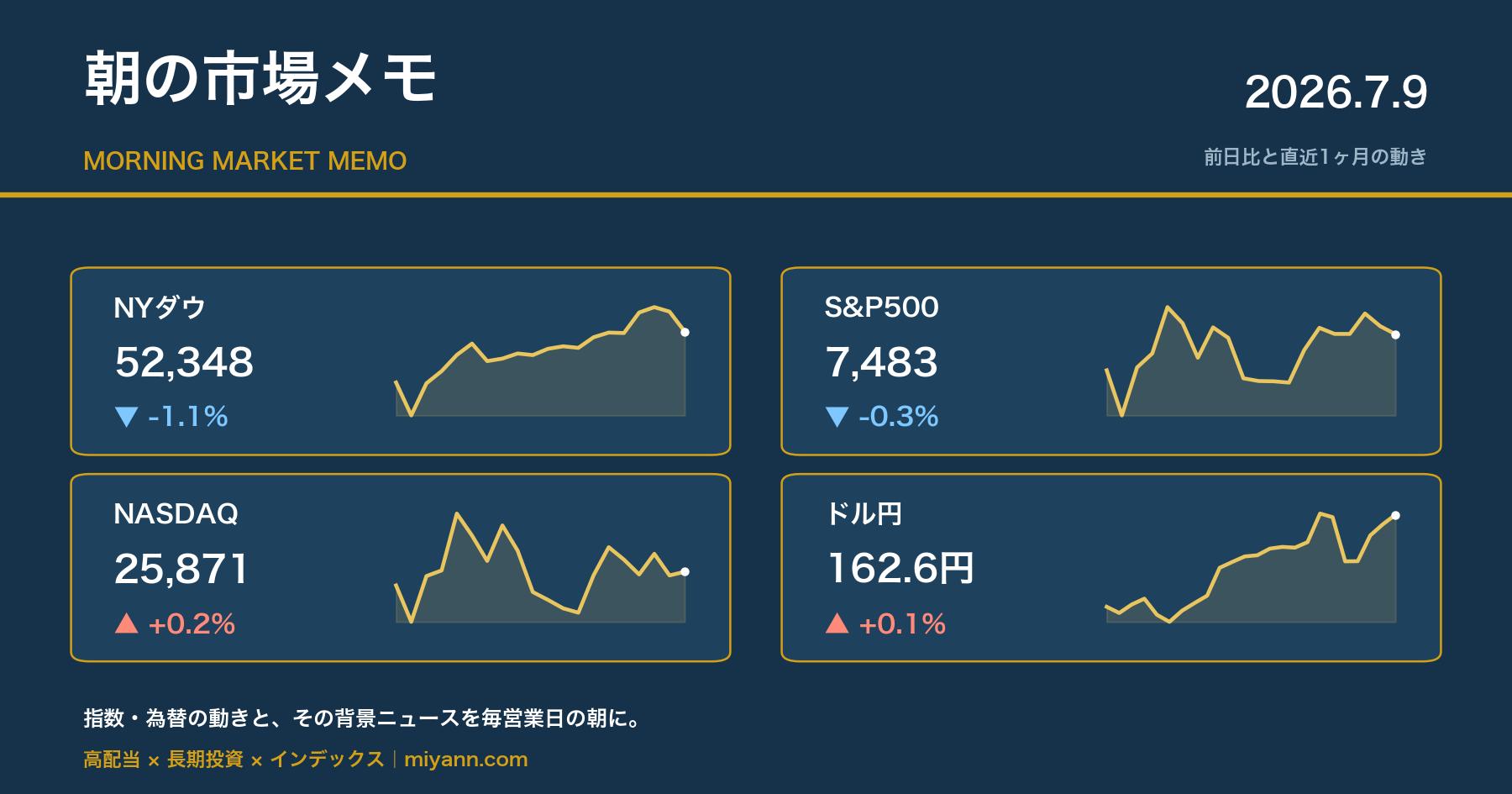

今朝の市場(前日比)

| 指数 | 水準 | 前日比 |

|---|---|---|

| NYダウ | 52,348.39 | -1.09% |

| S&P500 | 7,482.71 | -0.28% |

| NASDAQ総合 | 25,870.65 | +0.20% |

| 全世界株 MSCI ACWI(ACWI ETFで代用) | 155.90ドル | -0.36% |

| ドル円 | 162.57円 | +0.13% |

※全世界株は、私たちが投資信託で保有しているオルカン(eMAXIS Slim 全世界株式)が連動を目指すMSCI ACWI指数の目安として、連動するACWI ETFの価格で代用しています。

参考:私の保有オルカンの基準価額

私が保有しているeMAXIS Slim 全世界株式(オルカン)の基準価額は、38,299円(前日比-0.60%)でした。オルカンの基準価額は1日1回の更新で、前日の海外市場の動きを反映するため、実際の値動きより“1日遅れ”になる点にご注意ください。

今朝の背景 ― なぜこう動いたか

- 米イラン情勢が再び緊迫化しました。トランプ大統領がイランとの停戦は事実上終わったと表明し、両国が再び攻撃を応酬。イラン革命防衛隊がホルムズ海峡を通過中の商船2隻をミサイル攻撃したとも報じられ、米財務省はイラン産原油の販売を認めていたライセンスを取り消しました。これを受けてWTI原油先物は一時1バレル72ドル台まで急伸し、インフレ懸念から米長期金利が上昇、NYダウの重荷となりました(TheStreet、日本経済新聞)。

- 一方でナスダック総合はプラス圏で終えました。半導体大手ブロードコムが、アップルとの間で米国製部品の調達契約を拡大したと発表し株価が4.8%上昇するなど、ハイテク株の一角が指数を支えました(TheStreet)。

- 金融政策面では、6月のFOMC会合の議事要旨が7月8日に公開されました。新議長のもとで開かれた最初の会合の内容で、政策金利は据え置かれたものの、年内の利上げの可能性に言及するなど、これまでの利下げ観測から一転した内容が注目されました(GO Markets)。

- ドル円は162円台後半まで円安が進みました。中東情勢の緊迫化を受けた「有事のドル買い」に加え、原油高によるインフレ懸念から米長期金利が上昇したことも支援材料となりました(OANDA証券)。

長期投資家としての一言

地政学リスクのニュースが出ると値動きが荒くなりがちですが、こうした短期的な変動に一喜一憂しても、長期の積立投資の結果が大きく変わるわけではありません。ダウが下げてもナスダックは上げるというように、指数ごとに反応がまちまちなのも、個別の材料に振り回されすぎないほうがよいことの表れだと感じます。今日もいつも通り、淡々と積立を続けていきます。

免責事項

この記事は特定の金融商品の売買を推奨するものではなく、個人の投資記録・市場メモとして書いています。投資は自己責任・ご自身の判断でお願いいたします。

コメント