プラネット(2391)とはどんな会社?

プラネットは日用品・化粧品業界の企業間データ交換(EDI)プラットフォームを運営する、東証スタンダード市場上場の小型優良株です。花王・P&Gといったメーカー、ライオン・資生堂などから卸売業者への受発注データを仲介する「業界インフラ」として機能しています。

2026年5月時点で1,562社(メーカー904社・卸売業495社・資材サプライヤー163社)が利用しており、日用品・化粧品業界のサプライチェーンにとって欠かせない存在です。

ビジネスモデルの強み

- 解約率わずか約1%:一度導入されたら変えにくい”インフラ”ゆえの圧倒的な定着率

- 売上の8割強がストック型(月次従量課金):景気の波に左右されにくい安定収益

- 生活必需品が主軸:不況でも需要が底堅い日用品・化粧品業界が顧客基盤

- 新サービス拡充中:2025年9月に「返品ワークフローシステム」を新たに提供開始

直近の業績推移

売上高は30億円台で安定推移。ただし2025年7月期は営業利益が前期比▲12%と減益に転じており、今期(2026年7月期)の回復が注目されています。

| 決算期 | 売上高 | 営業利益 | 純利益 | 年間配当 |

|---|---|---|---|---|

| 2022年7月期 | 31億3,000万円 | 7億500万円 | 5億2,600万円 | 40円 |

| 2023年7月期 | 31億3,100万円 | 6億2,500万円 | 4億4,200万円 | 41.5円 |

| 2024年7月期 | 31億7,200万円 | 6億4,200万円 | 4億5,800万円 | 43円 |

| 2025年7月期 | 31億6,200万円 | 5億6,400万円 | 4億0,000万円 | 43.5円 |

| 2026年7月期(予想) | 32億円 | 5億7,500万円 | 約4億1,000万円 | 44円 |

2025年7月期は売上横ばい・利益減となりましたが、今期の会社計画では増収増益への回復を見込んでいます。

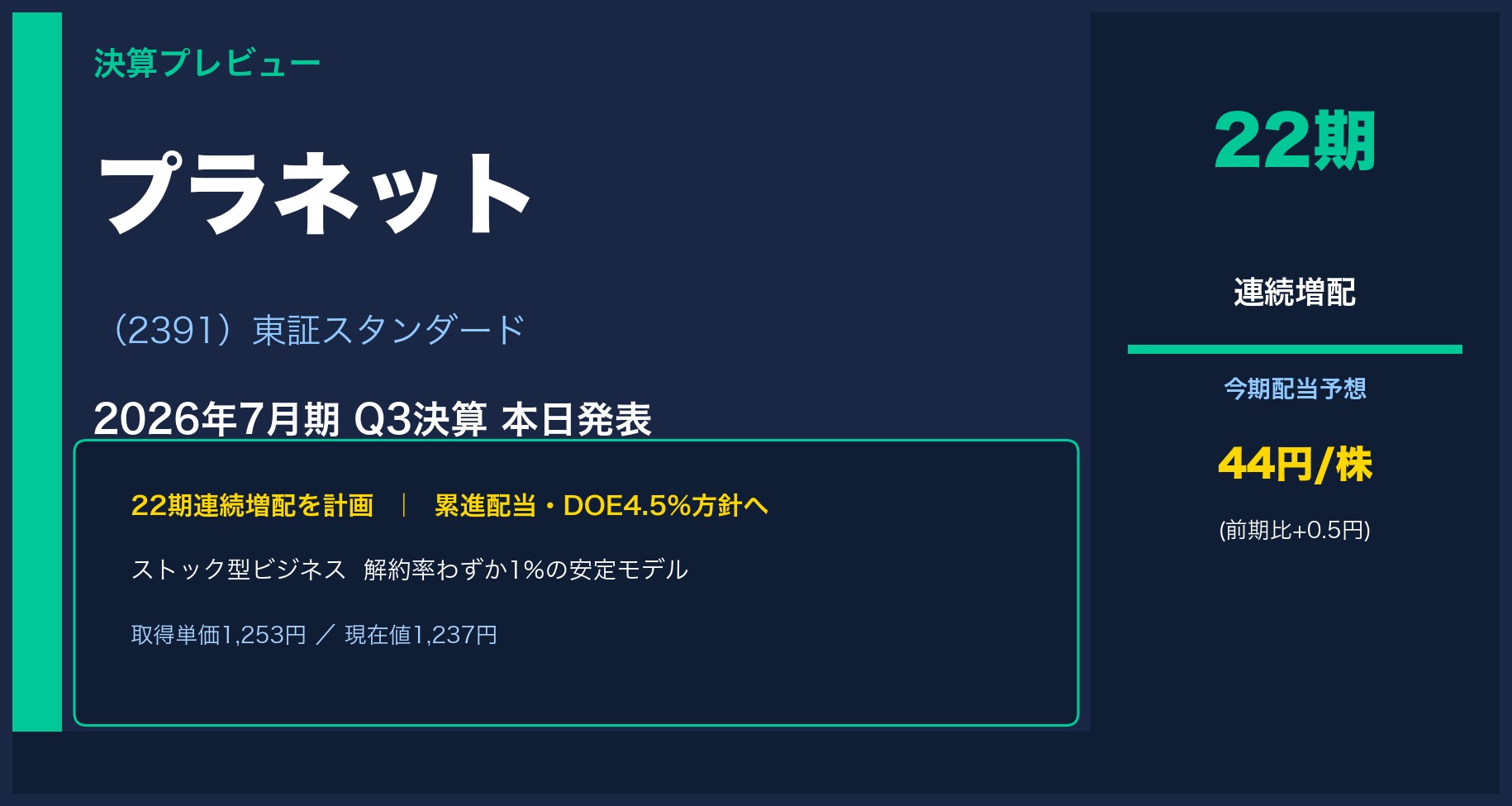

本日発表:2026年7月期 Q3(第3四半期)累計決算の注目ポイント

本日、プラネットは2026年7月期 第3四半期(2025年8月〜2026年4月)の累計決算を発表します。以下の4点がチェックポイントです。

- 通期予想に対する進捗率

前期Q3累計の経常利益は4億4,700万円で、通期予想5億1,000万円に対し約88%の進捗でした。今期は通期予想6億円に対して同水準(5億円超)の進捗があるかどうかが焦点です。 - 増収増益トレンドの確認

前年同期(2025年7月期Q3)の経常利益は前年比▲5.6%と減益でした。今期は「増収増益」への転換が予想されており、前年同期比プラスに転じているか確認します。 - 新サービス(返品ワークフロー)の貢献

2025年9月スタートの新サービスが今期Q3(9カ月)の売上に反映されているはず。件数・利用社数に関するコメントがあれば次期成長の見通しが立てやすくなります。 - 通期予想の修正有無

好進捗なら上方修正の可能性も。一方で未達なら下方修正リスクもあるため、会社コメントにも注目です。

配当金・株主還元の魅力

プラネットの最大の魅力の一つが22期連続増配(予定)という圧倒的な増配記録です。さらに2026年7月期からは還元方針を大きくリニューアルしました。

| 項目 | 内容 |

|---|---|

| 今期予想年間配当 | 44円(中間22円+期末22円) |

| 前期実績 | 43.5円 |

| 増配額 | +0.5円 |

| 連続増配 | 22期連続(予定) |

| 新還元方針 | 累進配当 + DOE4.5%目安 |

| 配当利回り(目安) | 約3.5〜3.6%(株価1,237円前後) |

注目すべきは、従来の「配当性向50%以上」から「累進配当+DOE(株主資本配当率)4.5%目安」への方針転換です。DOE基準を採用することで、利益が多少変動しても減配しないという強いコミットメントを示しています。長期保有株主にとって、これは非常に心強い変更です。

私の保有状況:取得単価1,253円・現在値1,237円(わずかに含み損の状態)

年間配当収入:44円×保有株数分。累進配当方針により、今後も増配継続が期待できます。

NISAとの相性

プラネットは新NISAの成長投資枠にも向いている高配当小型株です。株価1,200円台と手頃で、NISA枠を少額から活用できます。

| 項目 | 内容(100株想定) |

|---|---|

| 100株の購入費用目安 | 約123,700円(株価1,237円で計算) |

| 年間配当(100株×44円) | 4,400円 |

| NISA口座なら税金 | 0円(通常口座では約880円の税金) |

| NISA節税メリット | 年間約880円の節税 |

| 配当利回り | 約3.6% |

22期連続増配という実績は、NISA口座での長期保有と相性抜群です。少ない投資額で始められるため、NISA成長投資枠の余った枠を有効活用したい方にも向いています。累進配当方針の採用で「減配しない」という姿勢が明確になった点も、長期保有の安心感につながります。

個人株主としての見解

プラネットは地味ながら「日用品インフラ」という強固な堀を持つ優良小型株だと感じています。解約率1%というデータが示す通り、一度組み込まれると他社に乗り換えにくい事業構造です。

現在、私の保有分はわずかに含み損の状態ですが、22期連続増配という還元実績と累進配当方針を考えると、長期保有で配当を積み重ねる戦略は変わりません。本日のQ3発表で増収増益トレンドへの回復が確認できれば、株価の再評価につながる可能性もあると見ています。

決算発表後、速報を改めてお伝えする予定です。

※本記事は個人投資家としての見解であり、投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント