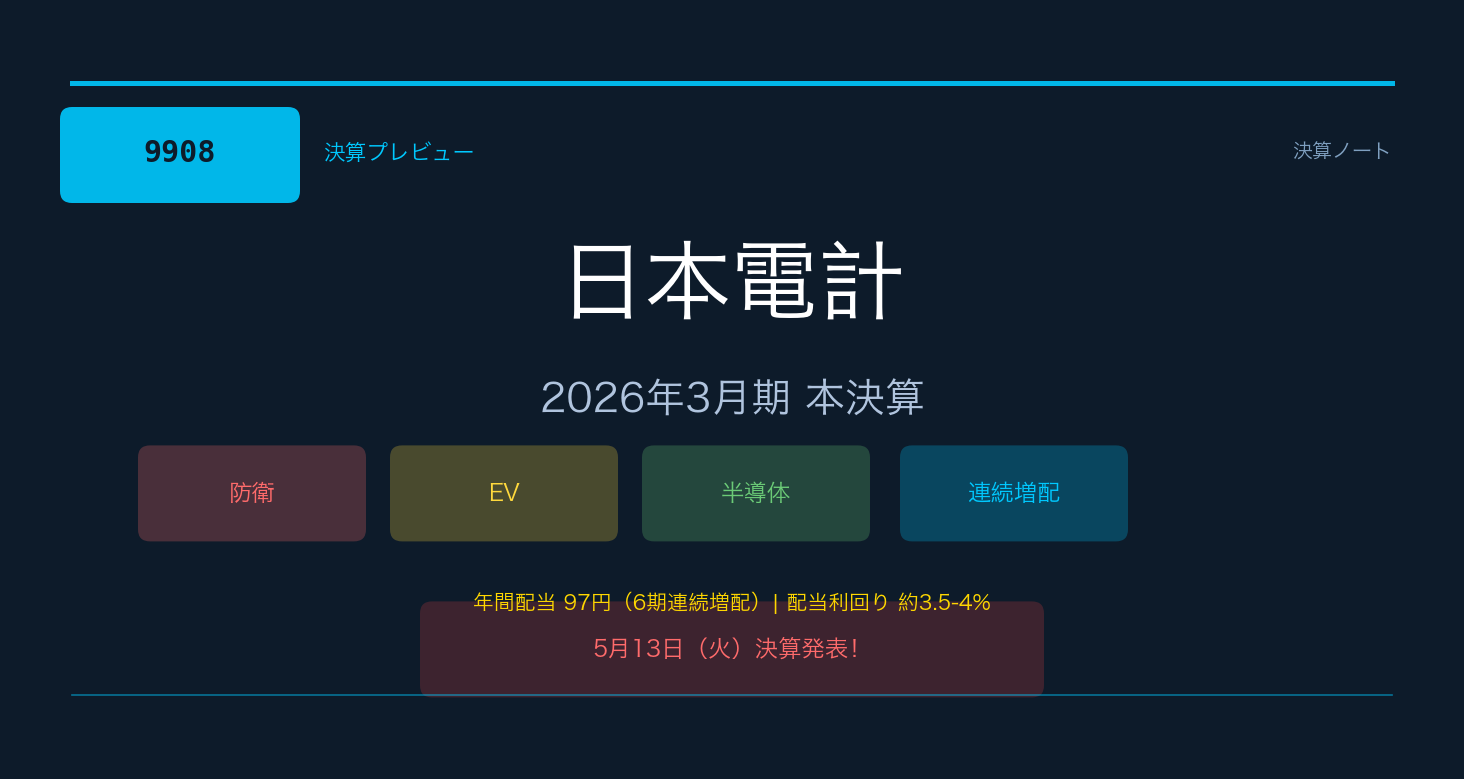

日本電計(9908)とはどんな会社?

日本電計は電子計測器・試験機器の総合商社で業界首位の企業です。東証スタンダード市場に上場しており、証券コードは9908です。

単なる「売って終わり」の商社ではなく、計測器の校正・修理・レンタル・ソリューション提供まで手がけるのが強み。リピート収益が安定しているため、景気の波に強い収益構造を持っています。

主要顧客・取扱い分野

- 自動車(EV・ADAS・次世代車の開発投資)

- 防衛(防衛費増額による計測・試験機器需要の急拡大)

- 半導体・5G・IoT(社会インフラ整備)

- 電機・産業機械(電子化・デジタル化加速)

今まさに旬の「防衛」「EV」「半導体」という3大テーマを同時に取り込んでいる点が、この銘柄の大きな魅力です。

直近の業績推移

過去数年の本決算実績を振り返ると、売上・利益ともに着実な成長トレンドが続いています。

| 決算期 | 売上高 | 営業利益 | 純利益 | 年間配当 |

|---|---|---|---|---|

| 2023年3月期 | 約1,035億円 | 約38億円 | 約24億円 | 75円 |

| 2024年3月期 | 約1,158億円 | 約48億円 | 約26億円 | 80円 |

| 2025年3月期 | 約1,212億円 | 約47億円 | 約30億円 | 87円 |

| 2026年3月期(予想) | 約1,195億円 | 約50億円 | 約34億円 | 97円 |

2024年3月期に売上・利益ともに大きく伸長。今期(2026年3月期)は2期ぶりの最高益更新が見込まれています。

今期(2026年3月期)の注目ポイント

3月に上方修正を発表済み

2026年3月10日、日本電計は業績・配当の上方修正を発表しました。

- 経常利益:45億円 → 50億円(前期比+5.6%)

- 配当:年間90円 → 97円(中間43円+期末54円)

防衛関連や自動車向けの計測器需要が計画を上回るペースで推移したことが主因です。

第3四半期(Q3)累計実績

2026年2月に発表されたQ3(4〜12月)の累計実績は以下の通りです。

- 売上高:867億円(前年同期比+13.0%)

- 営業利益:29.5億円(前年同期比+12.7%)

Q3終了時点で通期計画に対して順調に進捗しており、残るQ4(1〜3月)での上振れも期待できる水準です。

配当・株主還元の魅力

日本電計は個人投資家から高配当・連続増配銘柄として注目されています。

| 項目 | 内容 |

|---|---|

| 今期予想年間配当 | 97円(中間43円+期末54円) |

| 前期実績 | 87円 |

| 増配額 | +10円 |

| 配当性向目標 | 35%程度 |

| 配当利回り(目安) | 約3.5〜4% |

| 連続増配 | 2020年以降6期連続増配中 |

2020年(50円)から2026年(97円)へと、6年で配当が約2倍になっている点は注目に値します。配当性向35%という明確な目標もあり、利益が伸びれば配当も自然と増える仕組みです。

決算当日(5月13日)に注目すること

明後日の本決算発表では、以下の4点を重点的にチェックします。

- 通期実績が上方修正値(経常50億円)を超えるか

超えれば好サプライズ。防衛・EV需要がどこまで積み上がったか。 - 来期(2027年3月期)の業績ガイダンス

防衛費拡充の流れは続いており、来期も増益トレンドを維持できるかが焦点。 - 来期配当予想

97円からさらに増配があれば、株価へのポジティブサプライズとなる可能性大。 - 受注・需要環境のコメント

自動車メーカーの設備投資動向や、防衛省関連の受注状況について経営者コメントに注目。

個人株主としての見解

日本電計は派手さはないものの、「業界首位の計測器商社」「連続増配」「防衛・EV・半導体という旬テーマ」という三拍子が揃った銘柄です。

上方修正済みのため決算発表自体のサプライズは限られるかもしれませんが、来期ガイダンスと配当予想が株価の方向性を決めると見ています。中長期で保有しながら配当を受け取るスタイルにも向いている銘柄だと感じています。

明後日の発表後、速報記事もアップする予定です。お楽しみに!

※本記事は個人投資家としての見解であり、投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

配当金・株主還元の魅力

日本電計は2020年以降6期連続増配中の高配当銘柄です。業界首位の安定した収益基盤が、継続的な増配を支えています。

| 決算期 | 年間配当 | 増配額 |

|---|---|---|

| 2021年3月期 | 60円 | — |

| 2022年3月期 | 65円 | +5円 |

| 2023年3月期 | 75円 | +10円 |

| 2024年3月期 | 80円 | +5円 |

| 2025年3月期 | 87円 | +7円 |

| 2026年3月期(予想) | 97円 | +10円 |

今期は大幅増配の+10円。配当利回りは現在株価(約2,539円)に対して約3.8%と高水準です。配当性向は35%程度を目標としており、利益が伸びれば自動的に配当も増える仕組みになっています。

NISA(成長投資枠)との相性

日本電計はNISA成長投資枠での中長期保有に非常に向いている銘柄です。

- 配当金が非課税:97円の配当に対し通常約20円の税金がかかりますが、NISAなら全額受け取れます。

- 6期連続増配の複利効果:増配が続く銘柄をNISAで保有することで、非課税の恩恵が年々拡大します。

- 東証スタンダード市場の割安感:プライム市場ほど注目されていないため、割安に拾えるタイミングが多いのもNISA長期保有に適した理由のひとつです。

| 項目 | 通常口座 | NISA口座 |

|---|---|---|

| 年間配当(100株) | 9,700円 | 9,700円 |

| 税金(約20.315%) | ▲1,971円 | 0円 |

| 手取り配当 | 7,729円 | 9,700円 |

| 10年間の差額(増配考慮せず) | — | +約19,710円 |

さらに増配が続けば10年後の配当は97円どころか150円超になっている可能性もあります。NISAで早めに仕込んでおく意義は大きいと感じています。

コメント