2026年7月14日(月)、E・Jホールディングス(2153)が2026年5月期の本決算を発表する予定です。売上・利益とも過去最高更新をねらう強気の計画に対し、どんな着地になるのか。発表前にわかっている情報から、注目ポイントを整理しておきます。

会社概要

E・Jホールディングスは、岡山市に本社を置く総合建設コンサルタントグループの持株会社です。2007年に岡山の「エイトコンサルタント」と東京の「日本技術開発」が経営統合して誕生し、中核子会社のエイト日本技術開発を中心に連結子会社14社を抱えます。東証プライム上場、時価総額は約309億円です。

事業は、道路・橋・河川といった公共インフラの企画・設計から、地質・測量などの調査、発注者支援・施工監理といったマネジメントまでを一貫して手がけます。顧客の大半は国や地方自治体(官公需)で、防災・減災・国土強靭化やインフラ老朽化対応の予算が事業の追い風になっています。

業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株配当 |

|---|---|---|---|---|---|

| 2022年5月期 | 366.7億円 | 44.9億円 | 47.0億円 | 31.2億円 | 43円 |

| 2023年5月期 | 375.1億円 | 44.5億円 | 46.2億円 | 30.5億円 | 50円 |

| 2024年5月期 | 372.1億円 | 43.5億円 | 46.0億円 | 30.3億円 | 55円 |

| 2025年5月期 | 427.1億円 | 44.8億円 | 46.3億円 | 32.0億円 | 67円 |

| 2026年5月期(計画) | 470.0億円 | 50.0億円 | 51.0億円 | 33.5億円 | 69円(予) |

売上は2025年5月期に427億円と過去最高を更新済み。一方、営業利益はここ数年44〜45億円前後で足踏みしており、今期計画の50億円を達成できれば2022年5月期(44.9億円)以来の過去最高更新となります。

決算ポイント(予測)

① 売上・営業・経常・純利益の全項目で「過去最高更新」をねらう計画

今期計画は売上470億円(前期比+10.1%)、営業利益50億円(+11.6%)、経常利益51億円(+10.1%)、純利益33.5億円(+4.6%)。これまでの最高記録(売上427.1億円、営業44.9億円、経常47.0億円、純利益32.0億円)を4項目すべて上回る計画です。3月決算企業が多い中、5月期決算の同社は「今年度の公共事業予算の消化」をほぼフルに取り込める位置にいます。

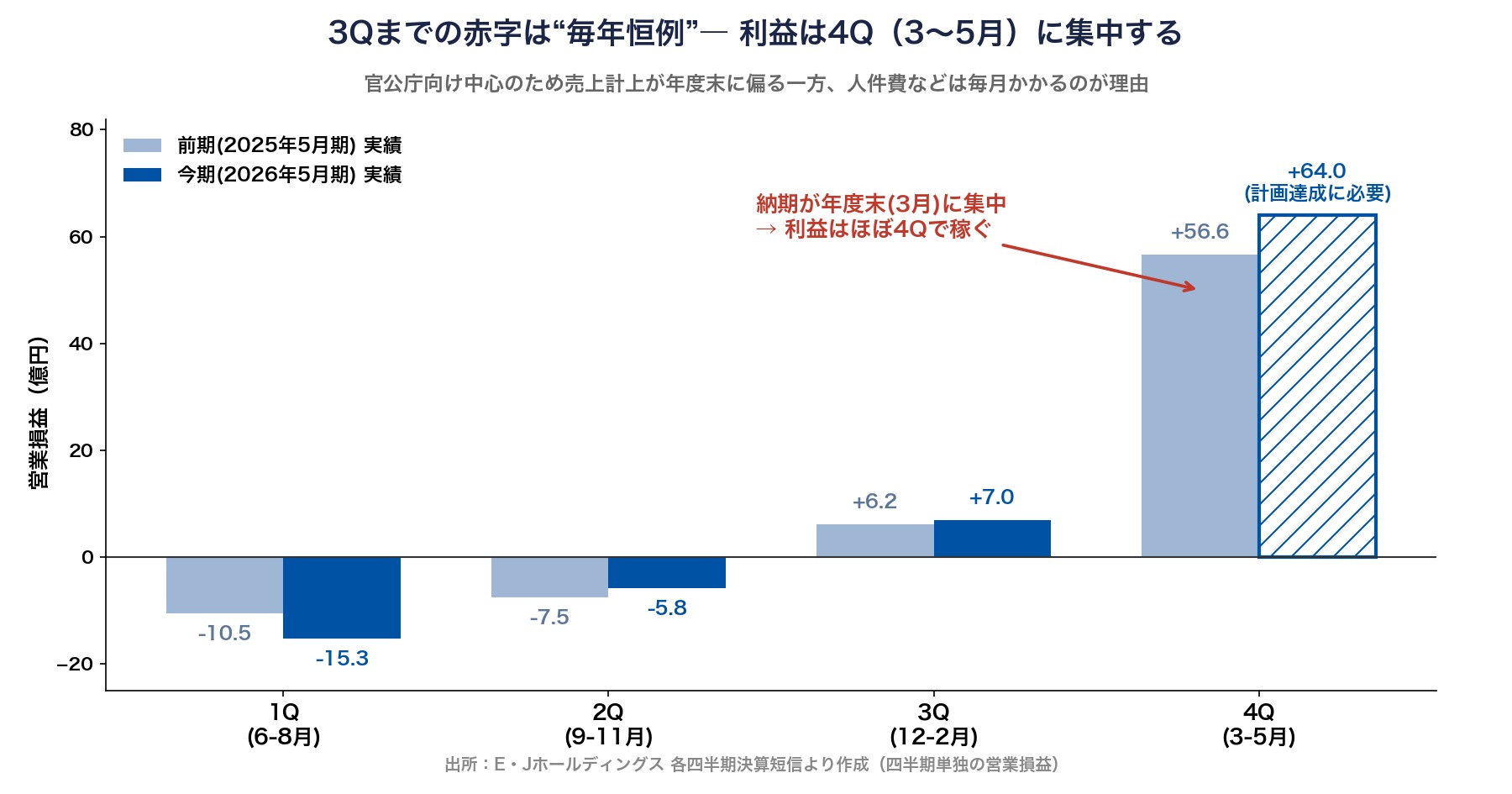

② 3Q時点は営業赤字14億円 ― でもこれは毎年恒例の「季節性」

直近の第3四半期累計(2025年6月〜2026年2月)は、売上202.0億円(前年同期比+22.3%)に対し営業損失14.0億円(前年同期は11.8億円の損失)でした。数字だけ見ると「大丈夫?」と不安になりますが、これは同社の事業構造によるものです。

顧客の大半が官公庁のため、成果品の納期は年度末の3月に集中します。売上は納品時に計上される一方、人件費などの固定費は毎月かかるので、3Qまでは赤字、4Q(3〜5月)で一気に黒字化して1年分を稼ぐのが例年のパターン。会社側も短信で「第4四半期に偏重する季節的変動要因」と毎回説明しています。

なお、前年より赤字幅が広がっているのは、2024年9月に子会社化した東京ソイルリサーチが今期は期首から連結に入り、固定費やのれん償却が増えているためです。会社側は3Q時点で「受注・生産とも概ね期初計画どおり」として通期予想を据え置いています。受注高も3Q累計で271.9億円(前年同期比+13.0%)と好調です。

③ 計画達成には4Q単独で営業64億円が必要 ― 前年4Q比+13%のハードル

3Q累計が営業▲14.0億円なので、通期計画50億円の達成には4Q単独で営業利益64.0億円が必要です。前年4Q実績は56.6億円だったので、約13%の上積みが求められる計算。売上ベースでは4Q単独268.0億円(前年262.0億円、+2.3%)が必要で、こちらは受注の積み上がりを考えると現実的な水準に見えます。焦点は、人件費上昇や外注単価見直しといったコスト増をどこまで吸収して利益率を確保できたかでしょう。前期は売上が期初計画を上回って着地した実績があります。

④ 「EPSだけ減る」のは公募増資のせい ― 業績悪化ではない

今期の1株利益(EPS)予想は188.14円と、前期実績の204.06円から7.8%の減少です。純利益は+4.6%の増益計画なのにEPSが減るのは、今期に実施した公募増資などで発行済株式数が1,608万株から1,838万株へ約14%増えたため。1株あたりの取り分が薄まった(希薄化)だけで、会社の稼ぐ力が落ちたわけではありません。調達した約31億円は中期経営計画の成長投資に充てられます。決算後に「EPS減少」の見出しだけ見て慌てないようにしたいところです。

⑤ 同時発表の「来期予想」と中計2年目の計画に注目

本決算では2027年5月期の会社予想も初めて公表されます。同社は2025年7月に第6次中期経営計画「E・J-Plan2027」を策定し、最終年度の2028年5月期に売上500億円・営業利益59億円・純利益39億円・ROE10%以上を掲げています。今期計画(売上470億円)が達成なら、残り2年で+30億円。来期予想がこの目標への通過点としてどんな水準で出てくるかは、株価の方向を左右しそうです。

今期(2026年5月期)の会社予想

| 項目 | 会社予想 | 前期比 |

|---|---|---|

| 売上高 | 470.0億円 | +10.1% |

| 営業利益 | 50.0億円 | +11.6% |

| 経常利益 | 51.0億円 | +10.1% |

| 純利益 | 33.5億円 | +4.6% |

| 1株利益(EPS) | 188.14円 | ▲7.8%(増資による株数増) |

| 年間配当 | 69円(中間25円+期末44円) | +2円 |

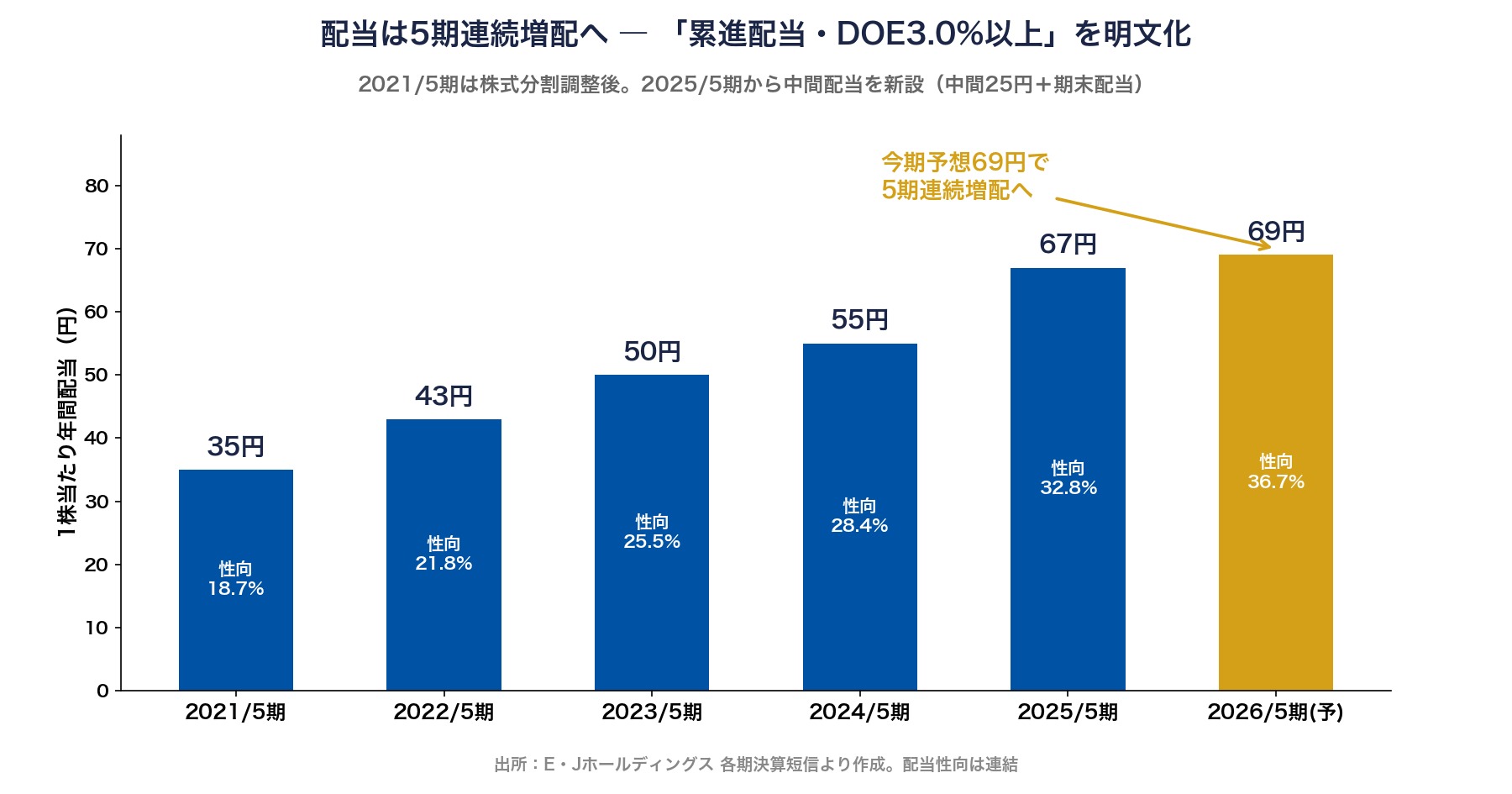

配当の魅力

| 年間配当(予想) | 69円(中間25円は支払済み、期末44円) |

| EPS(予想) | 188.14円 |

| 配当性向(予想) | 36.7% |

| 連続増配 | 今期予想どおりなら5期連続 |

| 配当利回り | 4.10%(7月11日終値1,681円) |

| 配当方針 | DOE3.0%以上を目安に累進配当を継続 |

配当は35円→43円→50円→55円→67円と増え続けており、今期予想の69円が実現すれば5期連続増配になります。配当性向はまだ36.7%と余裕があり、注目すべきは会社が配当方針として「DOE3.0%以上を目安に、累進配当を継続」と明文化している点。累進配当とは「減配せず、維持か増配のみ」という約束で、高配当株投資家には心強い方針です。

類似銘柄との比較

| 銘柄 | PER(予) | PBR | 配当利回り(予) |

|---|---|---|---|

| E・JHD(2153) | 9.0倍 | 0.86倍 | 4.10% |

| 建設技術研究所(9621) | 11.5倍 | 1.19倍 | 2.64% |

| 応用地質(9755) | 16.2倍 | 0.80倍 | 3.97% |

| いであ(9768) | 10.3倍 | 0.80倍 | 3.41% |

| オオバ(9765) | 12.1倍 | 1.22倍 | 3.97% |

建設コンサルタントの上場各社と比べると、E・JホールディングスはPER9.0倍と最も割安な水準で、配当利回りは4.10%と最も高い位置にあります。PBRも0.86倍と1倍割れ。増資による希薄化が嫌気されている面はありそうですが、業界最大手の建設技術研究所との比較でも見劣りしない業績規模を考えると、指標面の割安感は際立ちます。

なお、同業のオオバ(9765)は当ブログでも取り上げています。決算発表予測と決算レポートを読み比べると、建設コンサル業界の「4Q偏重の季節性」が共通していることがわかります。

保有状況

私は本銘柄を取得単価1,624円で保有株数分保有しています。7月11日終値は1,681円なので、含み益は約3.5%。取得単価ベースの配当利回りは約4.25%です。決算発表をまたいで保有継続の予定です。

NISAとの相性

予想利回り4.1%で累進配当を明文化している銘柄なので、配当を非課税で受け取れる新NISAの成長投資枠とは相性が良いと考えています。官公需中心で業績の土台が安定している点も、長期保有向きです。ただし、利益が4Qに集中する事業構造ゆえに本決算の結果次第で株価が大きく動きやすいことは頭に入れておきたいところ。一度にまとめて買うのではなく、タイミングを分ける買い方が無難だと思います。

個人株主としての見解

7月14日の発表で私が確認したいのは次の4点です。

- 通期計画(特に営業利益50億円)を達成し、全項目で過去最高を更新できたか

- 期末配当44円(年間69円・5期連続増配)が予定どおり確定するか

- 初公表となる2027年5月期予想が、中計目標(2028年5月期売上500億円)への通過点として十分な水準か

- 増資で調達した資金の使い道(M&Aなど成長投資)の具体化

国土強靭化やインフラ老朽化対応という息の長いテーマを官公需で取り込む安定感に加え、累進配当の明文化で配当の下値も固い。増資による希薄化で指標が割安に放置されているなら、高配当・長期保有のスタイルにはむしろ好都合とも言えます。3Qの赤字やEPS減少といった「見かけの悪材料」に惑わされず、4Qの利益率と来期予想を冷静に見たいと思います。

免責事項

本記事は、個人投資家である筆者の学習と記録を目的としたものであり、特定の銘柄の売買を推奨するものではありません。記載した数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

コメント