2026年7月15日の昼、保有銘柄のエーアイテイー(9381)が2027年2月期 第1四半期決算を発表しました。見出しの数字だけ見ると「純利益▲9.3%の減益」ですが、中身を分解すると本業はしっかり増益です。個人株主の目線でポイントを整理します。

会社概要

エーアイテイーは大阪に本社を置く国際物流の会社です。中心となる事業は「フォワーダー」と呼ばれるもので、自社で大きな船や倉庫を持つのではなく、荷主(輸入企業など)と船会社の間に立って、海上輸送の手配や通関手続きをまとめて引き受けるビジネスです。特に日本と中国の間の海上輸送・通関に強く、アパレルや雑貨などの輸入貨物を多く扱っています。

船を持たない「ノンアセット型」なので、大きな設備投資が要らず、自己資本比率は71.8%と財務は非常に健全です。2月決算で、今回発表されたのは2026年3月〜5月の3ヶ月分(第1四半期)です。

業績推移

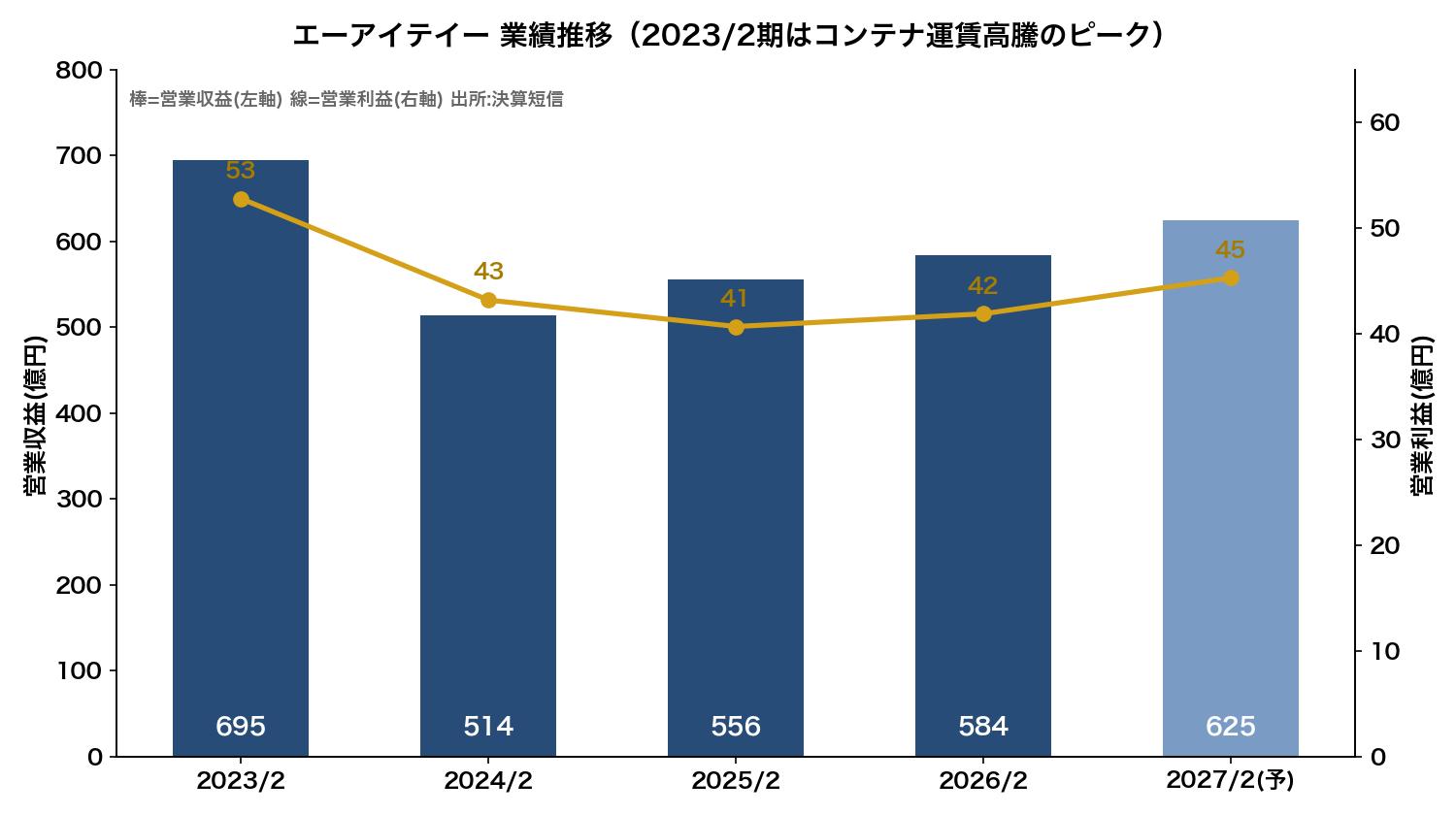

| 決算期 | 営業収益 | 営業利益 | 純利益 | 1株益(EPS) |

|---|---|---|---|---|

| 2023/2期 | 694.6億円 | 52.8億円 | 36.8億円 | 156.9円 |

| 2024/2期 | 514.0億円 | 43.2億円 | 29.8億円 | 127.2円 |

| 2025/2期 | 556.3億円 | 40.7億円 | 30.4億円 | 129.7円 |

| 2026/2期 | 583.9億円 | 41.9億円 | 31.7億円 | 135.2円 |

| 2027/2期(予) | 625.0億円 | 45.3億円 | 33.9億円 | 144.3円 |

2023年2月期に売上・利益とも過去最高を記録しましたが、これはコロナ禍で海上コンテナ運賃が世界的に高騰した特需によるものです。その後の反動減を2年かけて消化し、今期は営業利益45.3億円と、再び成長軌道に戻る計画を掲げています。

決算ポイント

| 項目 | 1Q実績 | 前年同期比 | 通期計画 | 進捗率 |

|---|---|---|---|---|

| 営業収益 | 149.3億円 | +1.3% | 625.0億円 | 23.9% |

| 営業利益 | 11.0億円 | +4.3% | 45.3億円 | 24.4% |

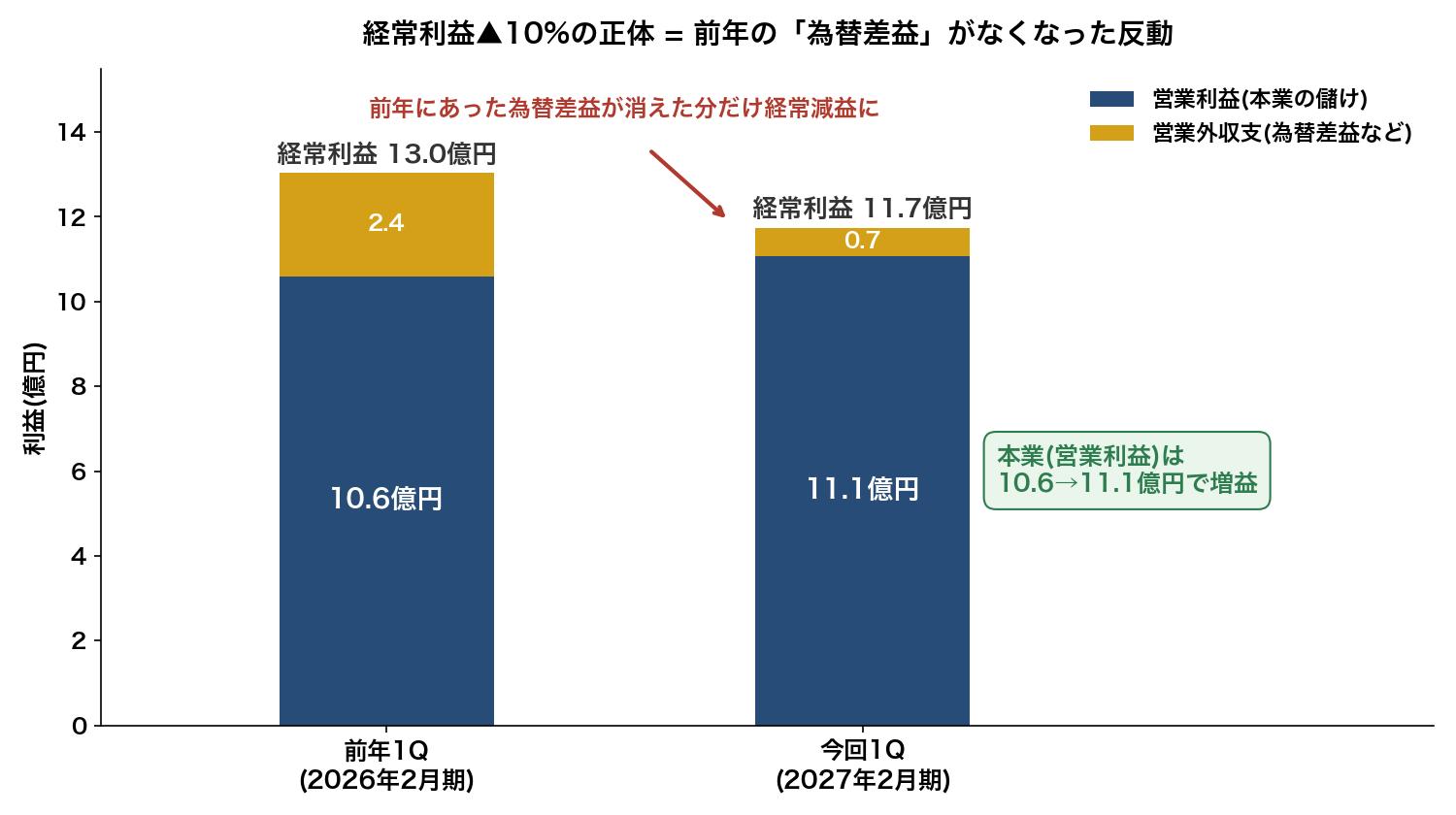

| 経常利益 | 11.7億円 | ▲10.0% | 49.6億円 | 23.7% |

| 純利益 | 7.8億円 | ▲9.3% | 33.9億円 | 23.3% |

まず注目したいのは、営業収益・営業利益がともに前年同期比プラスだったことです。今年は春節(中国の旧正月)休暇が例年より遅く2月中旬〜下旬にずれた影響で、3月の取扱量が一時的に減少し、輸出入合計のコンテナ取扱本数は62,397TEUと前年比▲2.8%でした。それでも、燃油サーチャージの引き上げによる価格転嫁、アパレル関連の堅調な荷動き、円安の追い風で増収を確保し、粗利率の改善で営業増益につなげています。

一方で、経常利益は▲10.0%、純利益は▲9.3%の減益でした。「営業利益は増えたのに、なぜ経常利益は減るの?」と思った方のために、図解にしました。

前年の1Qには為替差益(為替レートの変動で生じた一時的な利益)が約2.4億円上乗せされていました。今回はそれがほぼなくなった(0.7億円)ため、その差の分だけ経常利益が減って見えるのです。本業の稼ぐ力が落ちたわけではない、というのが今回の決算のいちばん大事なポイントだと思います。

セグメント別では、主力の日本が営業収益128.0億円(+3.0%)・利益8.7億円(+4.0%)と堅調。中国は収益こそ17.4億円(▲6.7%)と減りましたが、粗利率改善と費用抑制で利益は2.0億円(+31.2%)と大きく伸びました。台湾・ベトナム・ミャンマーなどその他地域は小幅な減収減益です。

通期予想と進捗

通期予想は期初計画(2026年4月14日公表)から変更ありません。売上625.0億円(+7.0%)、営業利益45.3億円(+7.9%)、純利益33.9億円(+6.7%)、EPS144.29円の増収増益計画です。

1Q時点の進捗率は営業利益で24.4%。単純計算の25%をわずかに下回りますが、前年1Qの進捗ペース(25.3%)と大きな差はなく、会社側も「概ね計画どおりに推移」と明言しています。春節ずれの影響を受けた3月を含んでこの数字なら、まずまず順調なスタートと言えそうです。

配当の魅力

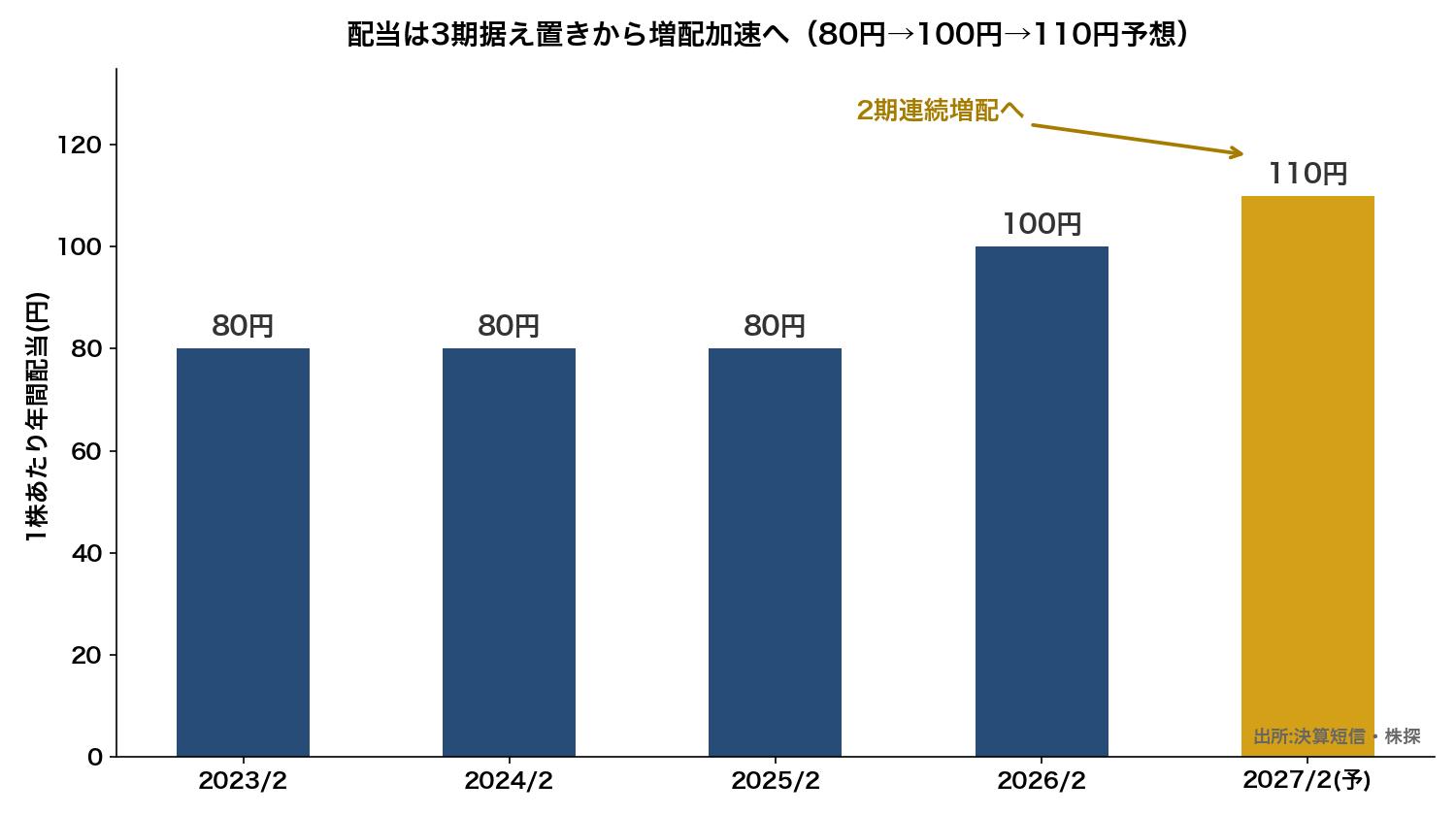

| 年間配当予想 | 110円(中間55円+期末55円) |

| 今期予想EPS | 144.29円 |

| 配当性向(予) | 約76% |

| 増配状況 | 80円→100円→110円(予)と2期連続増配へ |

| 配当利回り(予) | 約4.74%(7/15終値2,319円) |

エーアイテイーの魅力は何といっても配当です。前期は期中に2度の増配修正を行い、当初予想90円→最終100円で着地。今期はさらに10円上乗せの110円を予想しています。会社は「事業活動で得られた利益を、より積極的に株主へ還元する」と短信に明記しており、配当性向は76%前後と高水準です。

性向76%というのは「稼いだ利益の4分の3を配当に回す」ということなので、これ以上の大幅増配の余地は大きくありません。逆に業績が崩れたときには配当維持が苦しくなる水準でもあります。ただ、ノンアセット型で設備投資が少なく、現金を溜め込む必要が薄いビジネスモデルだからこそできる高還元、とも言えます。

類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) | 配当性向(予) |

|---|---|---|---|

| エーアイテイー(9381) | 16.1倍 | 4.74% | 76.2% |

| 上組(9364) | 18.6倍 | 3.97% | 74.0% |

| ケイヒン(9312) | 5.6倍 | 4.81% | 26.9% |

| トレーディア(9365) | 6.8倍 | 3.10% | 20.9% |

港湾運送・国際物流の同業と比べると、エーアイテイーのPERは16倍台と割高に見えます。ケイヒンやトレーディアが1桁PERなのは、業績の景気敏感さや流動性の低さが織り込まれているためです。エーアイテイーの利回り4.7%台は上組を上回り、配当性向の高さ(=還元姿勢の強さ)とセットで評価されている銘柄、という位置づけです。なお、かつて同業だった内外トランスラインや日新はすでに上場廃止となっており、上場している海貨・フォワーダー系の銘柄自体が貴重になってきています。

保有状況

私は取得単価2,006円で保有株数分を保有しています。7月15日終値は2,319円なので、含み益は約+15.6%。取得単価ベースの配当利回りは約5.5%まで育っており、高配当株の長期保有スタイルにしっかり貢献してくれている銘柄です。

NISAとの相性

年110円の配当を非課税で受け取れるのは大きな魅力で、利回り4.7%台の高配当株としてNISA成長投資枠との相性は良いと考えます。一方で、配当性向76%と高いため、業績悪化時には減配リスクがあること、フォワーダー業は海上運賃や荷動きという景気要因に左右されやすいことは頭に入れておきたいところです。「安定配当を淡々と受け取る」枠として、ポートフォリオの一部に組み込むイメージが合っていると思います。

個人株主としての見解

見出しの「減益」に反応して売られる場面があるとすれば、それは中身を見ていない反応だと感じます。本業の営業利益は増益、通期計画は据え置き、配当110円予想も変わらず。春節ずれという一時要因を吸収してこの内容なら、1Qとしては合格点です。

注意点を挙げるなら、①中東情勢や米国の通商政策など、国際物流を取り巻く外部環境の不透明さ、②円安が収益の追い風になっている分、円高に振れたときは逆風になること、③配当性向76%の高さ、の3つ。いずれも今すぐの懸念ではありませんが、四半期ごとの決算で荷動きと粗利率をチェックしていくつもりです。私は引き続きホールドで、配当を受け取りながら見守ります。

免責事項

本記事は個人の投資記録であり、特定の銘柄の売買を推奨するものではありません。記載した数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資の最終判断はご自身の責任でお願いいたします。

コメント