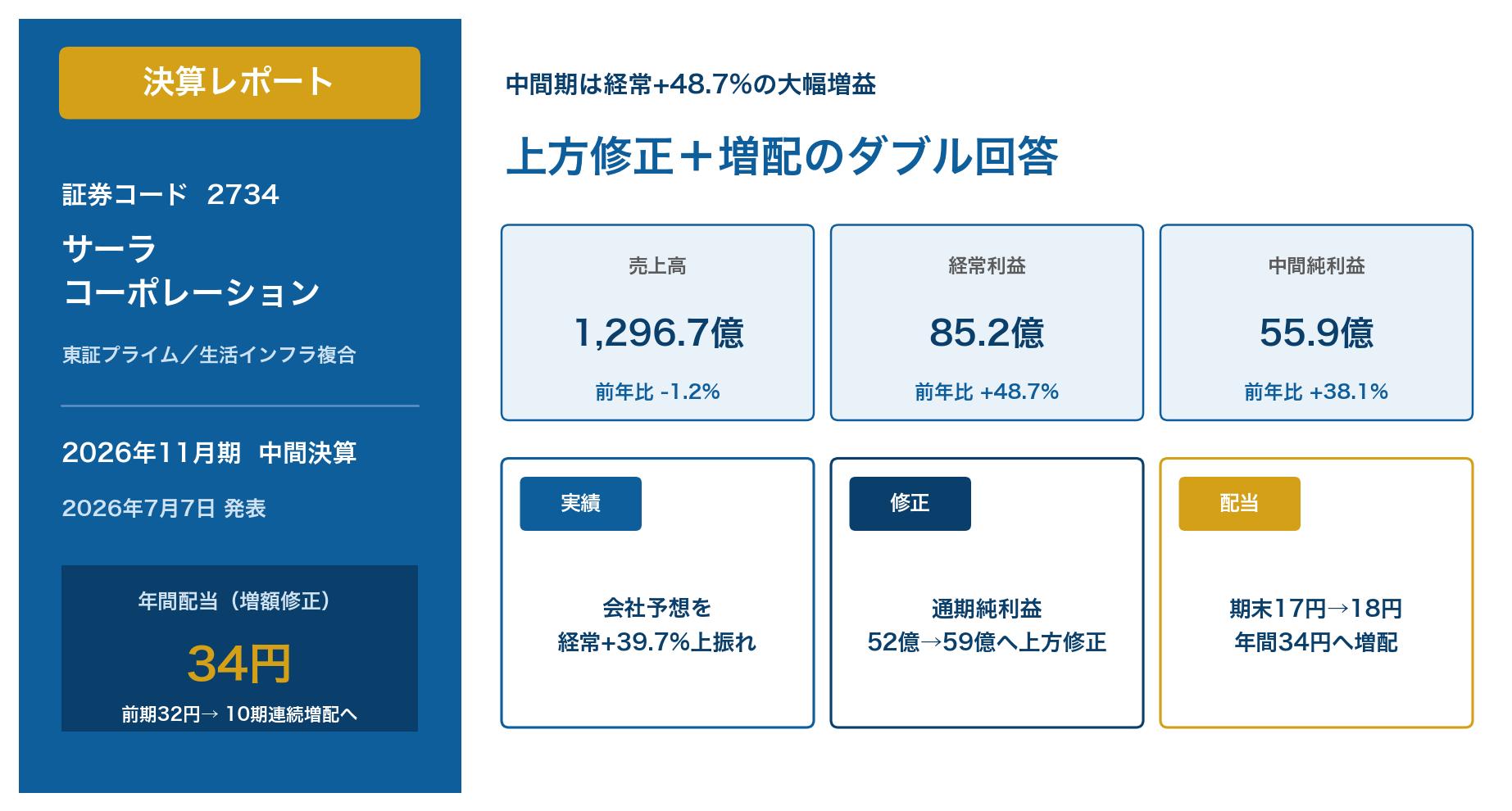

愛知県豊橋市を地盤にガス・建設・住宅など生活関連の複合事業を展開するサーラコーポレーション(2734)が、2026年7月7日に2026年11月期の第2四半期(中間)決算を発表しました。発表前に出した決算発表予測の記事では「第1四半期だけで中間計画の経常利益を8割消化しており、上振れの可能性がある」と書きましたが、結果は予想を上回る大幅増益。しかも通期業績の上方修正と増配(年間34円へ)まで同時に発表される、期待以上の内容でした。答え合わせも兼ねて中身を確認していきます。

1. 会社概要

サーラコーポレーションは、愛知県豊橋市に本社を置くサーラグループの持株会社で、東証プライム市場・名証プレミア市場に上場しています。決算期は11月末です。中核の都市ガス・LPガス供給(エネルギー&ソリューションズ事業)を軸に、エンジニアリング&メンテナンス、ハウジング(住宅)、カーライフサポート、アニマルヘルスケアなど、暮らしに関わる事業を幅広く手がけています。単一のエネルギー小売に依存せず、収益源が分散しているのがグループの特徴です。

2. 中間期の実績 ― 会社予想を大幅に上回る

| 項目 | 会社予想(1月時点) | 実績 | 予想比 | 前年同期比 |

|---|---|---|---|---|

| 売上高 | 1,320.0億円 | 1,296.7億円 | ▲1.8% | ▲1.2% |

| 営業利益 | 60.0億円 | 74.6億円 | +24.3% | +26.7% |

| 経常利益 | 61.0億円 | 85.2億円 | +39.7% | +48.7% |

| 中間純利益 | 41.0億円 | 55.9億円 | +36.4% | +38.1% |

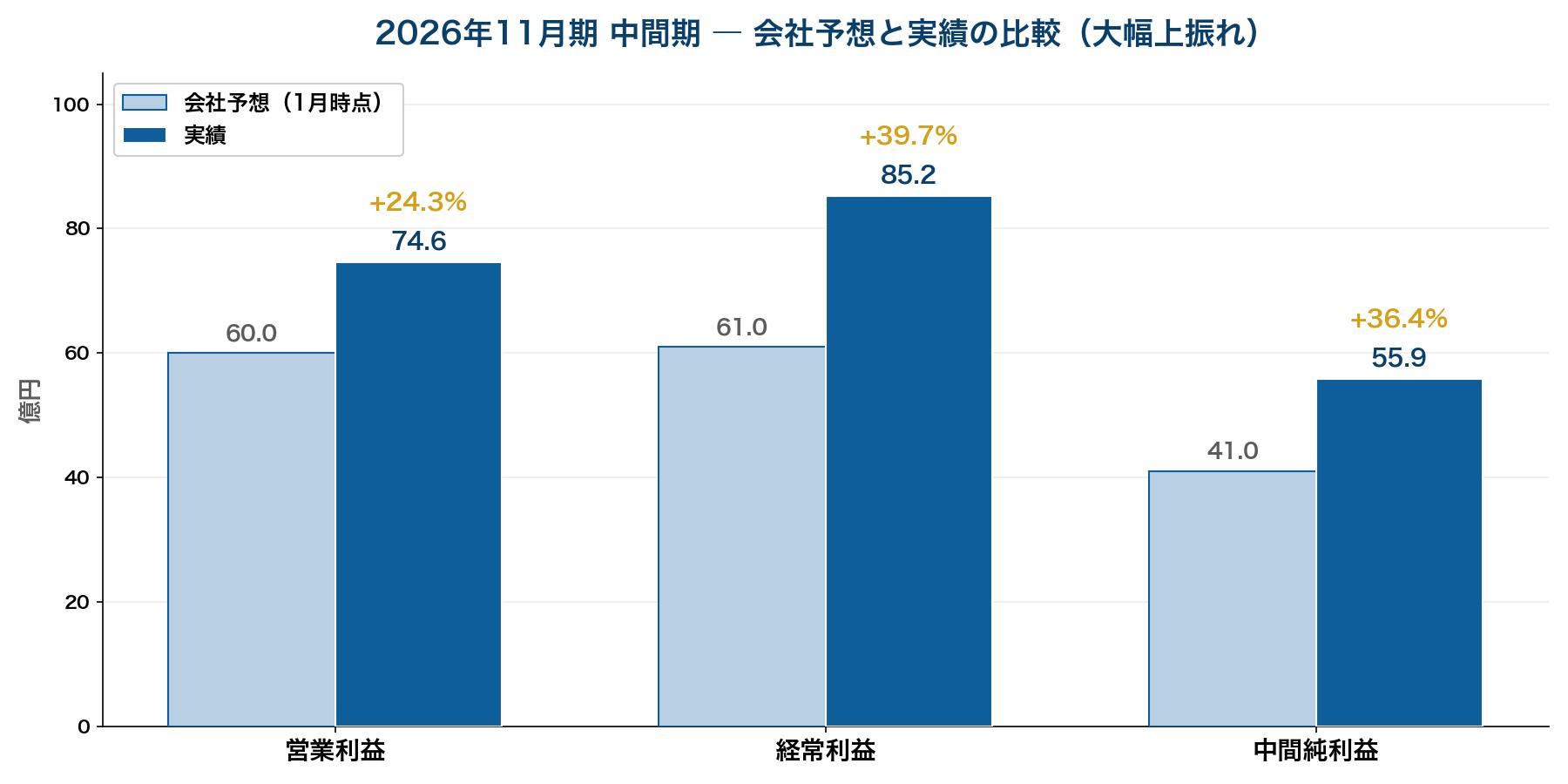

中間期(2025年12月〜2026年5月)の実績は、売上高1,296.7億円(前年同期比▲1.2%)、営業利益74.6億円(同+26.7%)、経常利益85.2億円(同+48.7%)、中間純利益55.9億円(同+38.1%)でした。売上の微減は都市ガス販売価格の下方調整(原料価格の変動を販売価格に反映する仕組み)によるもので、中身の悪化ではありません。一方、利益は会社自身が1月に立てた中間計画を営業利益で24%、経常利益で40%も上回る大幅な上振れとなりました。

3. 決算ポイント(実績)

上振れの中身は、会社の説明によると大きく2つです。ひとつはエネルギー&ソリューションズ事業で、暮らしの分野のリフォーム提案やビジネス分野のソリューション提案に注力した結果、ガス器具・工事の販売が好調に推移したこと。もうひとつはエンジニアリング&メンテナンス事業で、大型案件の工事が順調に進み、この期間の完成工事高が増加したことです。ガスを「売るだけ」でなく、リフォームや工事といった周辺サービスで稼ぐ力が伸びている点は、予測記事で注目した第1四半期の好調要因がそのまま続いた形です。

なお、ガス事業は冬場(12月〜3月)に需要が集中する季節性があり、サーラの上期(12月〜5月)はもともと1年の利益の大半を稼ぐ期間です。中間期時点で修正後の通期計画に対する進捗が高く見えるのはこのためで、下期(6月〜11月)は冷房需要よりガス需要が細る分、利益が薄くなるのが例年のパターンです。この季節性を織り込んだうえで、会社は通期予想を引き上げています。

4. 通期予想の上方修正

| 項目 | 修正前(1月時点) | 修正後 | 増減率 | 前期実績 |

|---|---|---|---|---|

| 売上高 | 2,600.0億円 | 2,600.0億円 | ― | 2,515.3億円 |

| 営業利益 | 75.0億円 | 78.0億円 | +4.0% | 73.8億円 |

| 経常利益 | 84.0億円 | 94.0億円 | +11.9% | 99.3億円 |

| 純利益 | 52.0億円 | 59.0億円 | +13.5% | 58.7億円 |

中間期までの実績を踏まえ、通期の利益予想が引き上げられました。経常利益は84.0億円→94.0億円(+11.9%)、純利益は52.0億円→59.0億円(+13.5%)、EPSは80.98円→92.85円です。予測記事では「通期計画(経常84.0億円・前期比▲15.4%)は据え置かれたままで、上方修正につながるかを確認したい」と書いていましたが、まさにその上方修正が今回出てきました。修正後の純利益59.0億円は前期(58.7億円)を上回り、過去最高水準の利益に並ぶ計画です。中東情勢など先行きの不透明要因には会社も言及しており、慎重さを残した修正といえますが、方向性は明確に前向きです。

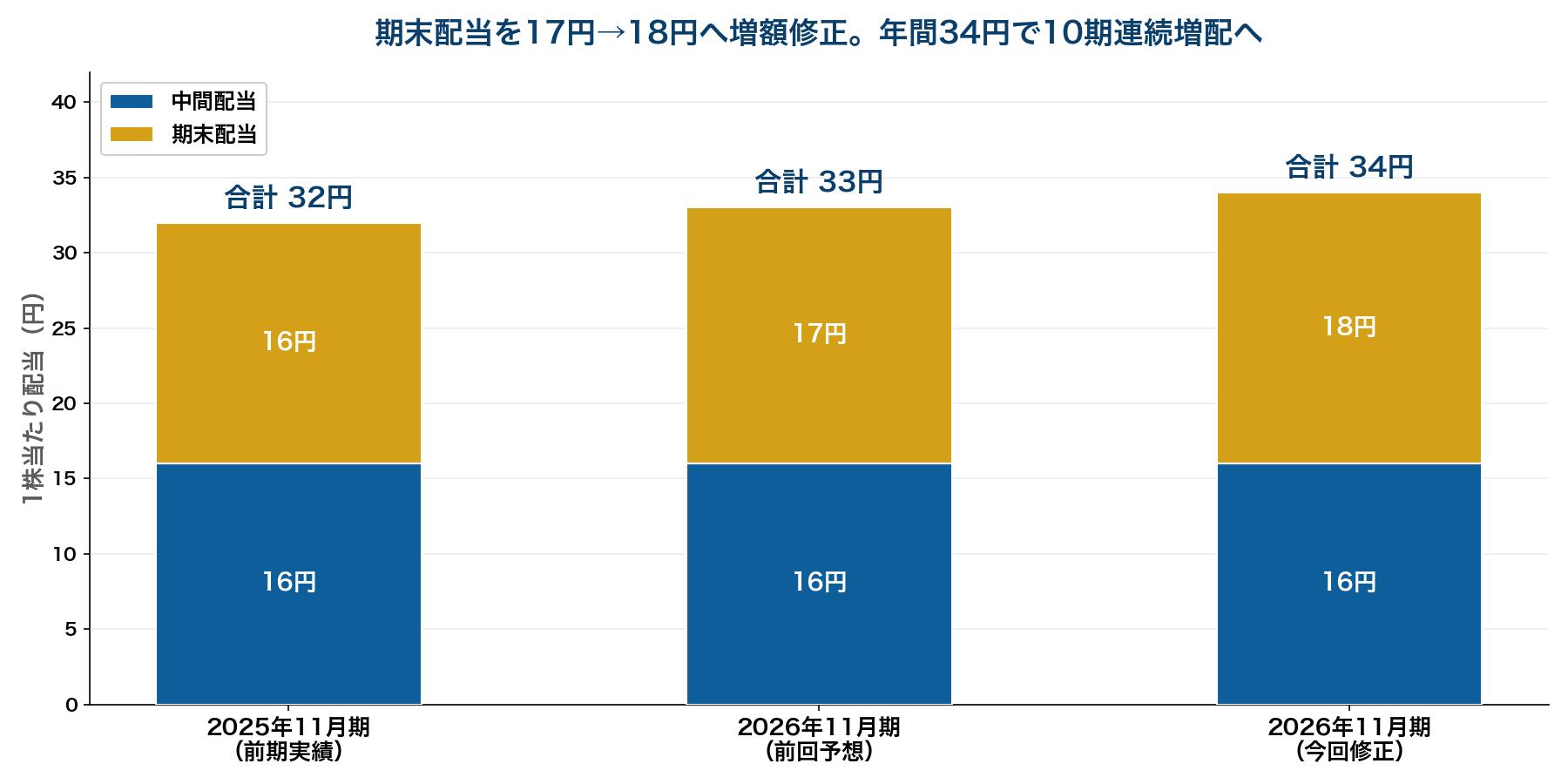

5. 配当の魅力 ― 増配で年間34円、10期連続増配へ

今回の決算で、期末配当予想が17円から18円へ1円増額修正されました。これにより年間配当は中間16円+期末18円の34円となる見込みで、前期の32円から2円の増配です。サーラは増配が続いている銘柄で、今期の34円が実現すれば10期連続の増配となります。業績の上方修正とセットで増配を出してくる、株主還元への姿勢の分かりやすさが光ります。

| 中間配当 | 期末配当 | 年間合計 | |

|---|---|---|---|

| 2025年11月期(前期実績) | 16円 | 16円 | 32円 |

| 2026年11月期(前回予想) | 16円 | 17円 | 33円 |

| 2026年11月期(今回修正) | 16円(確定) | 18円 | 34円 |

修正後のEPS92.85円に対する年間34円の配当性向は約36.6%と、無理のない水準です。中間配当16円の支払開始は2026年7月31日の予定です。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| サーラコーポレーション | 2734 | 12.1倍 | 3.03% | 36.6% |

| 日本瓦斯(ニチガス) | 8174 | 22.8倍 | 3.51% | 総還元性向145%目標 |

| 伊藤忠エネクス | 8133 | 13.7倍 | 3.10% | 40.9% |

| TOKAIホールディングス | 3167 | 13.2倍 | 3.38% | 48.2% |

※サーラは2026年7月7日終値(1,121円)と修正後予想に基づく数値、同業各社は2026年7月2日時点の株予報Pro・みんかぶ等に基づく概算です。

上方修正でEPSが切り上がったため、株価が上がってもPERは12倍台と過度な割高感はありません。配当利回りは3%前後と同業の中で突出はしませんが、配当性向36%台と増配余力を残しながら10期連続増配へ向かっている点、そしてガス・工事・住宅・カーライフと収益源が分散している点は、長期保有の安心材料だと考えています。

7. 保有状況

私はサーラコーポレーションを取得単価801円で保有株数分保有しています。2026年7月7日の終値は1,121円で、決算への期待もあってか予測記事を書いた7月2日時点(1,038円前後)からさらに株価が上がり、含み益が広がっている状態です。

8. NISAとの相性

生活インフラという安定した需要を土台に、10期連続増配へ向かう配当実績を持つサーラは、NISA(成長投資枠)での長期保有と相性の良い銘柄です。仮に100株を保有した場合、年間配当は3,400円相当(修正後の年間34円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。地味でも着実に増配を積み上げるタイプの銘柄を非課税で持ち続ける戦略に、よく合う一社です。

9. 個人株主としての見解

今回の中間決算は、予測記事で描いた「上振れシナリオ」がそのまま実現したうえに、上方修正と増配までセットで出てきた、文句のない内容でした。ガス販売そのものは価格調整で売上が凹んでも、リフォーム・工事・メンテナンスといった「ガスの周辺」で稼ぐ力が着実に育っている点が、この会社の面白いところだと感じています。

下期はガス需要が細る季節に入るため、上期ほどの勢いは期待できませんが、それは例年どおりの姿です。私としては、通期での計画達成と期末18円配当の確定、そして来期(2027年11月期)にも増配基調が続くかを、引き続き見守っていきたいと思います。決算のたびに一喜一憂するのではなく、増配が続く限り腰を据えて持ち続ける——そんな付き合い方がしっくりくる銘柄です。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づいており、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント