2026年7月15日(火)、プラップジャパン(2449)が2026年8月期の第3四半期決算を発表する予定です。中間期は営業利益が前年比▲15.7%と出遅れており、通期の増益計画に向けてどこまで挽回できているかが最大の焦点。発表前にわかっている情報から、注目ポイントを整理しておきます。

会社概要

プラップジャパンは、1970年創業の老舗PR(広報)会社です。本社は東京都港区。企業の広報戦略づくりや記者発表の支援、不祥事対応などの危機管理広報コンサルティングを中核に、IT・ヘルスケア業界向けに強みを持ちます。グループは13社で、広報業務を効率化するSaaS「PRオートメーション」を手がけるプラップノード、北京やシンガポールの現地法人などを抱えます。2025年には業界の賞「Agency of the Year」で最優秀賞(Gold)を受賞しました。東証スタンダード上場、時価総額は約50億円の小型株です。

業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株配当 |

|---|---|---|---|---|---|

| 2022年8月期 | 62.7億円 | 4.4億円 | 4.4億円 | 1.6億円 | 40円 |

| 2023年8月期 | 66.4億円 | 7.3億円 | 7.5億円 | 4.4億円 | 40円 |

| 2024年8月期 | 68.9億円 | 5.7億円 | 5.8億円 | 2.3億円 | 40円 |

| 2025年8月期 | 73.9億円 | 7.2億円 | 7.3億円 | 4.8億円 | 41円 |

| 2026年8月期(計画) | 81.0億円 | 8.1億円 | 8.1億円 | 5.0億円 | 41円(予) |

売上は着実に伸びている一方、利益は年によって波があります。今期計画の営業利益8.1億円が達成できれば過去最高更新です。

決算ポイント(予測)

① 中間期は増収ゼロ・営業▲15.7%と出遅れ

中間期(2025年9月〜2026年2月)の実績は、売上35.7億円(前年同期比0.0%)、営業利益2.59億円(同▲15.7%)でした。通期で営業+13.0%の増益を計画しているのに対し、明らかな出遅れです。中身を見ると、要因は3つあります。

- 人件費・媒体費の増加:主力のコミュニケーションサービス事業は増収でしたが原価率が上がり、利益は▲6.4%

- 海外案件の延期:日中関係の緊張などで中国・東南アジアの大型案件が延期になり、海外事業は売上▲11.7%・利益▲67.4%と苦戦

- 先行投資:AI活用の研究開発や、SaaS「PRオートメーション」の機能拡充への投資を継続中(デジタル事業は赤字幅縮小)

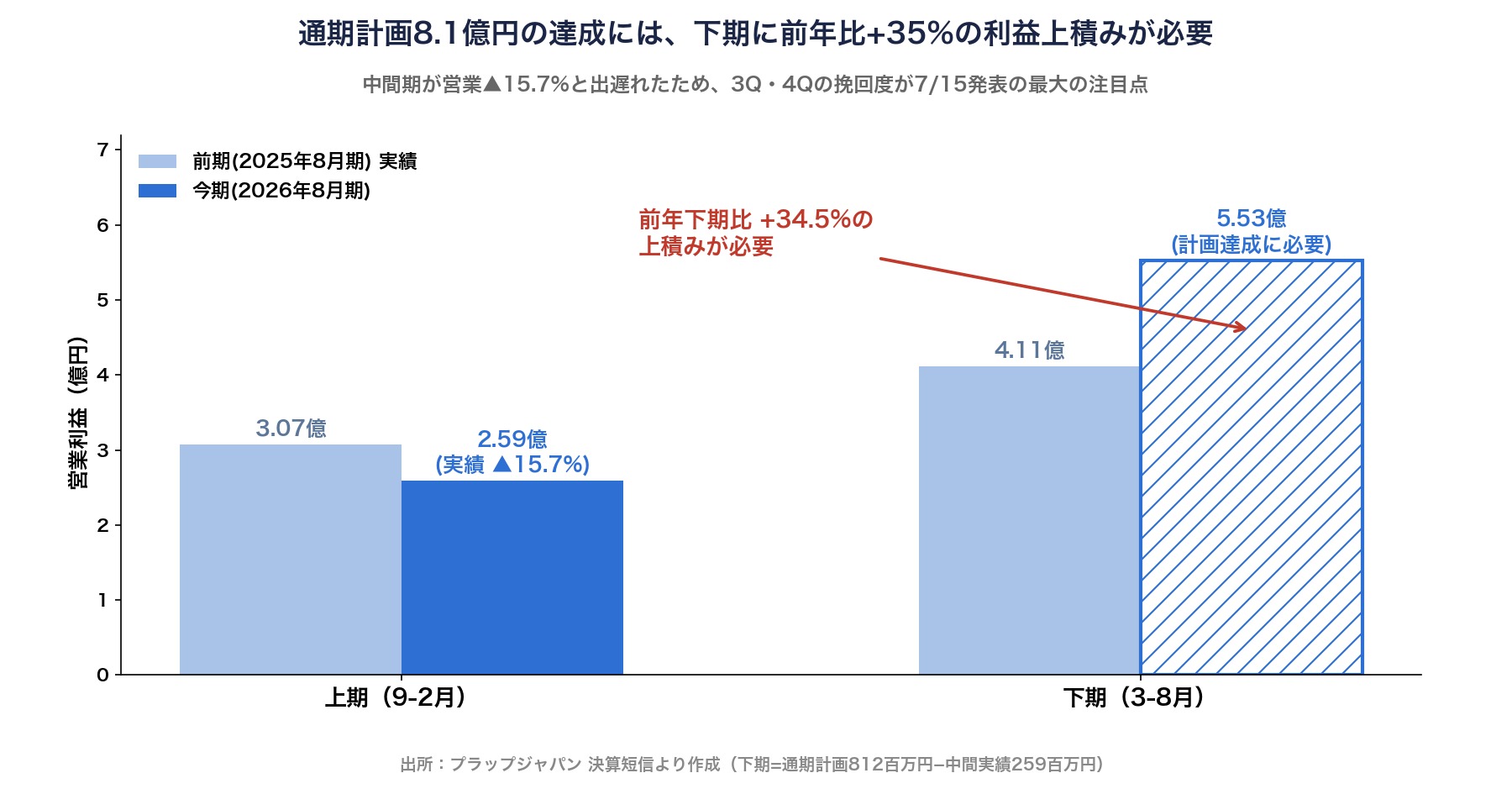

② 通期計画の達成には、下期に前年比+35%の上積みが必要

通期の営業利益計画8.1億円から中間実績2.59億円を引くと、下期(3月〜8月)に5.53億円が必要です。前年の下期実績は4.11億円だったので、+34.5%の上積みが求められる計算になります。

しかも比較対象となる前年の3Q単独(2025年3〜5月)は、営業利益2.04億円・利益率11.7%と好調な四半期でした。今回の3Q発表では、この高いハードルを超えられたか、そして通期予想を据え置くのか修正するのかが注目点です。会社側は中間発表時点(4月14日)では通期予想を変更していません。

③ 数字の目安:前年3Q累計は営業5.11億円

前年の3Q累計実績は、売上53.1億円・営業利益5.11億円・経常利益5.19億円・純利益3.10億円でした。今回発表される3Q累計がこれをどれだけ上回れるか(あるいは下回るか)で、通期の達成確度が見えてきます。仮に3Q単独が前年並みだった場合、3Q累計の営業利益は4.6億円程度となり、4Q単独で3.5億円(前年4Q実績2.07億円の約1.7倍)が必要になる計算で、正直かなり厳しくなります。

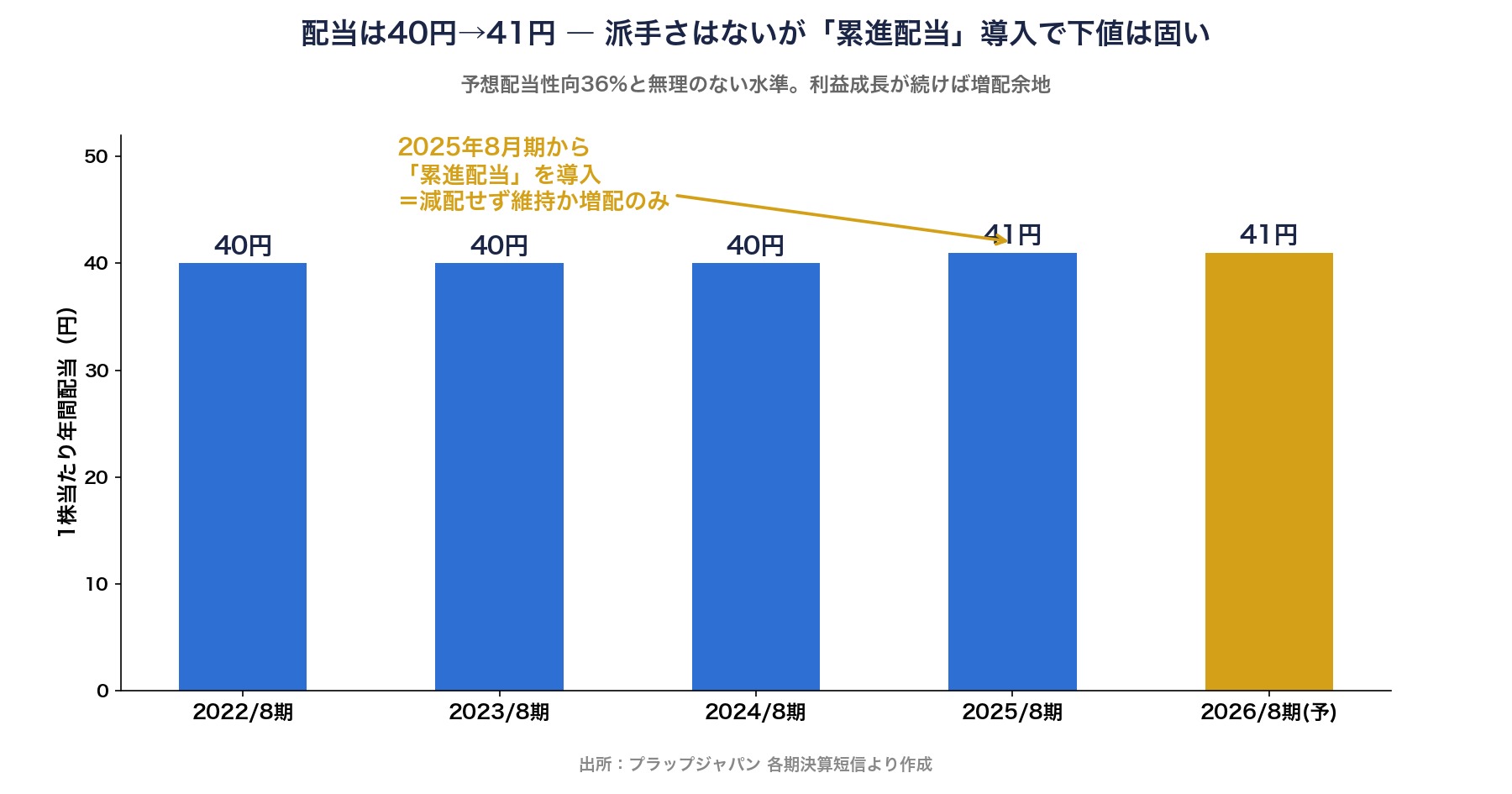

④ 業績がブレても「累進配当」が下支え

プラップジャパンは2025年8月期から累進配当(減配せず、維持か増配のみ)を導入しています。仮に今期の業績が計画未達でも、配当41円の維持が方針として明文化されているのは安心材料です。予想配当性向は36.1%と無理のない水準です。

今期(2026年8月期)の会社予想

| 項目 | 会社予想 | 前期比 |

|---|---|---|

| 売上高 | 81.0億円 | +9.6% |

| 営業利益 | 8.1億円 | +13.0% |

| 経常利益 | 8.1億円 | +10.9% |

| 純利益 | 5.0億円 | +5.8% |

| 1株利益(EPS) | 113.54円 | +5.6% |

| 年間配当 | 41円(期末一括) | 据え置き |

配当の魅力

| 年間配当(予想) | 41円(期末一括) |

| EPS(予想) | 113.54円 |

| 配当性向(予想) | 36.1% |

| 配当利回り | 3.87%(7月11日終値1,060円) |

| 配当方針 | 累進配当(2025年8月期から導入) |

配当は40円を長く据え置いた後、2025年8月期に41円へ増配し、同時に累進配当を導入しました。増配ペースは控えめですが、「減配しない」という約束と性向36%の余裕を考えると、インカム狙いには手堅い設計です。利益成長が続けば増配余地も出てきます。

類似銘柄との比較

| 銘柄 | PER(予) | PBR | 配当利回り(予) |

|---|---|---|---|

| プラップジャパン(2449) | 9.4倍 | 0.87倍 | 3.87% |

| ベクトル(6058) | 16.9倍 | 4.40倍 | 1.82% |

| 共同ピーアール(2436) | 11.8倍 | 2.45倍 | 1.31% |

| サニーサイドアップG(2180) | 15.1倍 | 3.37倍 | 0.84% |

PR業界の上場各社と比べると、プラップジャパンはPER9.4倍・PBR0.87倍と最も割安で、配当利回り3.87%は業界内で突出して高い水準です。業界最大手のベクトルが成長株として評価される一方、プラップは「地味だが堅実な老舗」という位置づけで、バリュー・インカム寄りの投資家向きの銘柄と言えます。

保有状況

私は本銘柄を取得単価1,016円で保有株数分保有しています。7月11日終値は1,060円なので、含み益は約4.3%。取得単価ベースの配当利回りは約4.03%です。決算発表をまたいで保有継続の予定です。

NISAとの相性

利回り3.87%で累進配当を明文化しているので、配当を非課税で受け取る新NISAの成長投資枠とは相性が良い銘柄です。ただし時価総額約50億円の小型株なので、出来高が少なく値動きが荒くなりやすい点には注意が必要です。買うなら少額ずつ、タイミングを分けるのが無難だと思います。

個人株主としての見解

7月15日の発表で私が確認したいのは次の4点です。

- 3Q累計の営業利益が前年(5.11億円)にどこまで迫れたか、超えられたか

- 通期計画(営業8.1億円)を据え置くのか、修正するのか

- 延期になっていた中国・東南アジアの海外案件が動き出したか

- デジタル事業(PRオートメーション)の黒字転換が見えてきたか

中間の出遅れを考えると、通期計画の未達リスクは正直あると見ています。ただ、仮に未達でも累進配当で41円は守られる方針ですし、PER9.4倍・PBR0.87倍という評価はすでに慎重な業績を織り込んだ水準です。悪い数字が出て売られる場面があれば、高配当・長期保有のスタイルにはむしろ拾い場になり得ると考えて、冷静に結果を見たいと思います。

免責事項

本記事は、個人投資家である筆者の学習と記録を目的としたものであり、特定の銘柄の売買を推奨するものではありません。記載した数値は決算短信等の公開情報に基づいていますが、正確性を保証するものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

コメント