保有銘柄のひとつ、CDS(2169・技術情報ソリューション)の株価が、昨日2026年6月29日に年初来安値(1,742円近辺)をつけ、大きめに下がりました。ボードを見て「何かあったのか」と不安になった方もいるかもしれません。結論から言うと、今回の下げにはいくつかの性質の違う要素が混ざっています。順番に分解して、冷静に整理しておきます。なお私は値動きそのものを当てにいくタイプではないので、本記事は「下げの中身をどう理解するか」という視点でまとめます。

昨日の下げは「配当落ち」+「業績不安」の合わせ技

CDSは12月決算で、中間配当の基準日が6月30日です。そこから逆算すると、6月26日(金)が権利付最終日、6月29日(月)=昨日が権利落ち日でした。つまり昨日の下げには、中間配当(1株37円)が株価から抜けた「配当落ち」のぶんが含まれています。これは毎回起きる通常の現象で、6月26日までに保有していた方は中間配当の権利を確保済みなので、下がったぶんは受け取る配当で相殺されます。

ただ、今回の下げは配当落ちだけでは説明しきれません。もうひとつ、業績への不安が重なっています。こちらが本質的な要因です。後述しますが、第1四半期(1〜3月)が大幅な減益となっており、これが株価の重しになっています。

「減配したの?」という誤解を先に解いておく

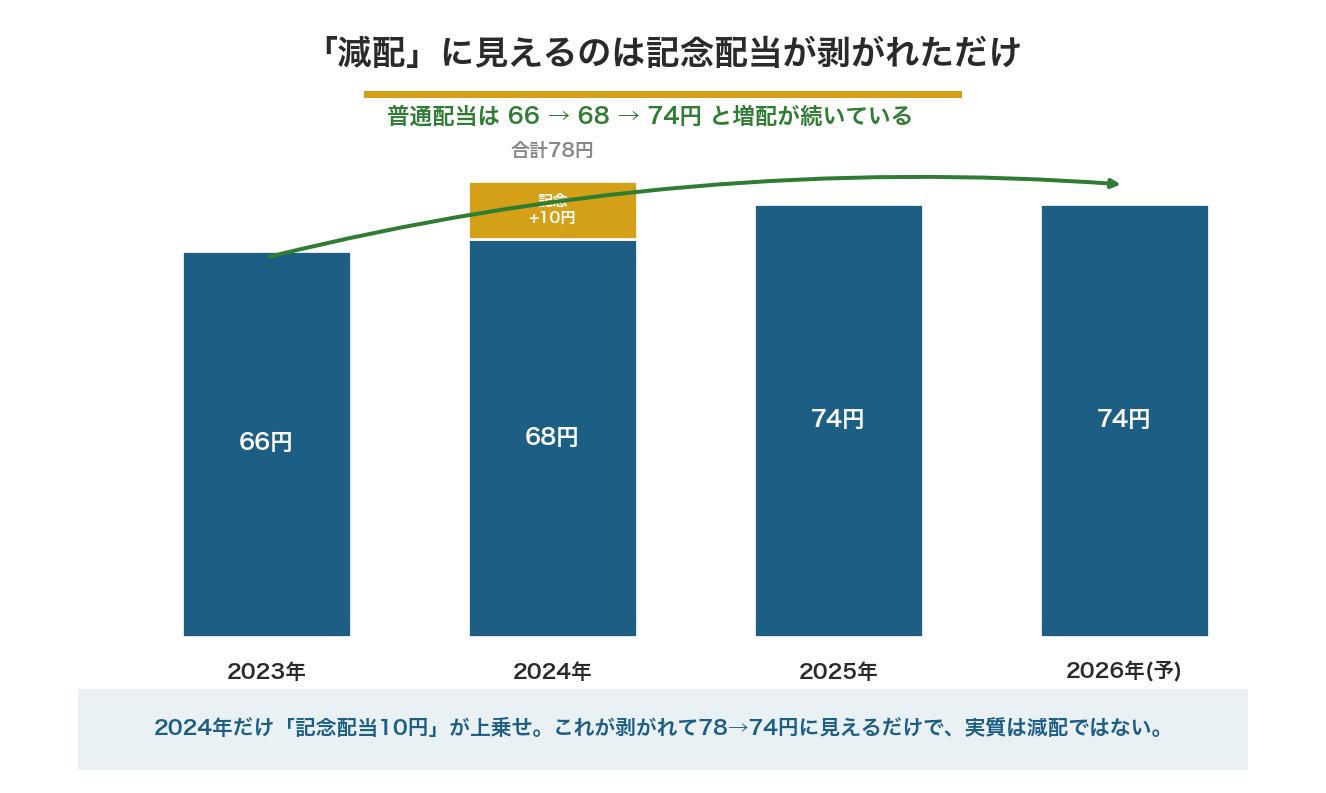

配当の数字を表面だけ見ると、年間配当が78円(2024年)→74円(2025年)と減っているように見えます。これを「減配」と受け取ってしまうと、CDSの株主還元の評価を間違えます。ここは勘違いしやすいポイントなので、図にしました。

2024年の期末配当には一度きりの記念配当10円が上乗せされていました。これを除いた「普通配当(通常の配当)」だけを並べると、66円(2023年)→68円(2024年)→74円(2025年)→74円(2026年予想)と、むしろ増配が続いています。つまり、78→74円という見かけの減少は、特別な上乗せが一回分なくなっただけで、実質的な減配ではありません。CDSはコツコツと普通配当を増やしてきた、株主還元の姿勢がしっかりした会社、というのが正しい見方です。

本当の論点は「業績」――第1四半期は大幅減益

配当が実質減配でないなら、株価が売られている本当の理由は業績です。まず直近の第1四半期(2026年1〜3月)を見ると、ここははっきり弱い内容でした。

| 第1四半期(1-3月) | 実績 | 前年同期比 |

|---|---|---|

| 売上高 | 約21.0億円 | −19.7% |

| 営業利益 | 約1.7億円 | −48.4% |

| 営業利益率 | 8.2% | 前年12.7%から悪化 |

一方で、通期(2026年12月期)の会社計画は一転して増収増益です。売上高94.5億円(前期比+7.1%)、営業利益9.93億円(同+44.9%)、純利益6.63億円(同+45.3%)、EPS97.22円を見込んでいます。前期(2025年12月期)が営業利益−54.5%・純利益−56.8%と大きく落ち込んだ反動からの回復を想定している形です。

ただし、ここが今回いちばんの注意点です。通期営業利益9.93億円の計画に対して、第1四半期の営業利益はわずか約1.7億円。進捗率にすると2割弱で、下期での挽回を前提にした計画になっています。市場が「本当に計画どおり回復できるのか」と不安視しているのが、現在の株価に表れていると考えられます。私自身もここは楽観せず、次の中間決算(8月)で第1四半期の弱さが続くのかどうかを確認したいところです。

配当との関係でいうと、前期は利益が落ち込んだ結果、配当性向が110.6%(利益以上に配当を出した状態)まで上昇しました。会社予想どおりEPSが97円台まで回復すれば配当性向は76%程度に正常化する計算ですが、もし第1四半期の弱さが通期まで尾を引けば、再び性向が高止まりし、将来の配当余力に不安が出ます。「高利回りだから安心」と単純に飛びつくのではなく、利益の回復とセットで配当を見る必要がある銘柄です。

事業の中身と、背景にある社会情勢

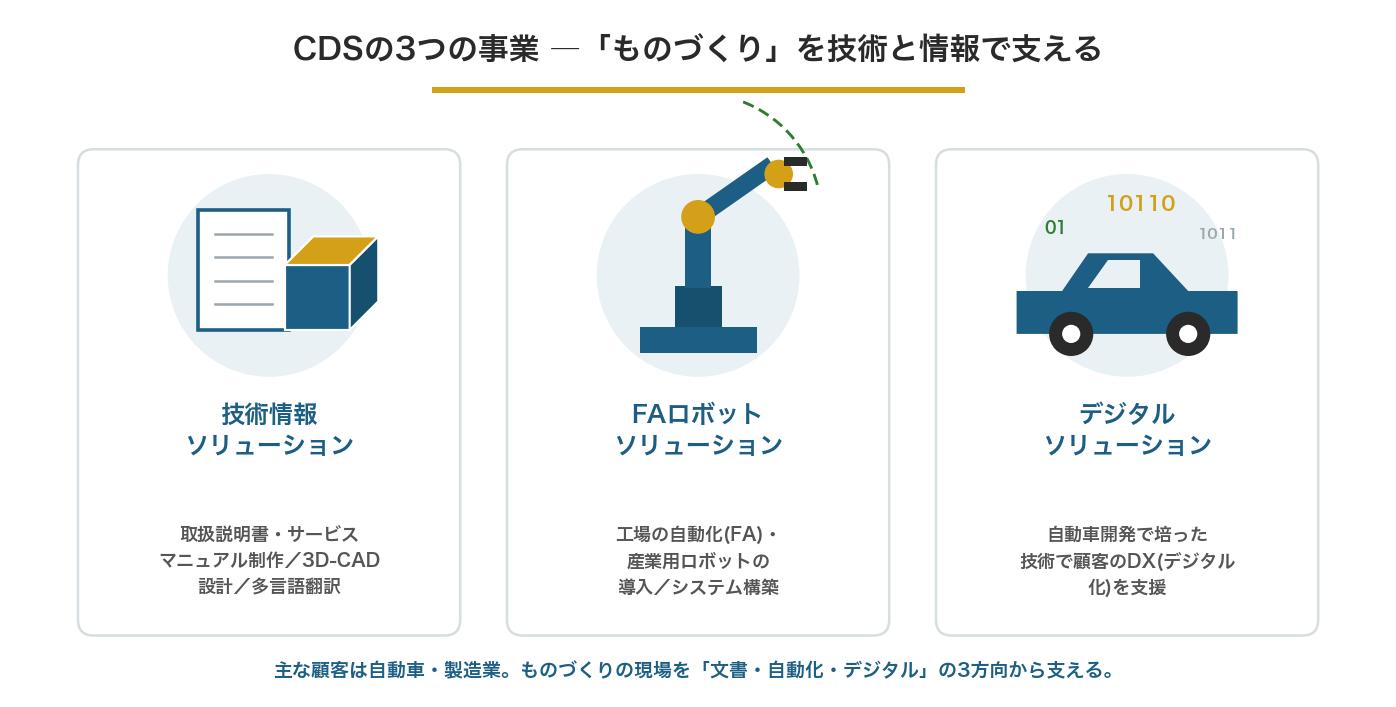

CDSは愛知県岡崎市に本社を置き、自動車・製造業をおもな顧客とする会社です。事業は大きく3本柱で、①技術情報ソリューション(取扱説明書・サービスマニュアルの制作、3D-CAD設計、多言語翻訳)、②FAロボットソリューション、③デジタルソリューション(自動車開発で培った技術を使った顧客のDX支援)から成り立っています。言葉だけだとイメージしづらいので、図にしました。

今回弱かった「デジタルソリューション」は、自動車メーカーなど顧客側の開発投資・DX予算に連動しやすい事業です。自動車業界はEVシフトの踊り場や開発投資の見直し、製造業全体の設備投資の慎重姿勢といった逆風のなかにあり、顧客が予算を先送りすると、CDSの受注もそのぶん細りやすい構造になっています。CDSは「景気が良いとき悪いとき」で業績が振れやすい、いわゆる景気敏感の性格を持っている、と理解しておくと判断を誤りにくいと思います。

月足10年で見ると――長いレンジのなかの下限近辺

少し目線を引いて、月足10年のチャートも確認しておきます。CDSの株価は、コロナショックの安値930円(2020年3月)から2,197円(2022年5月)まで上昇したあと、おおむね横ばいのレンジで推移してきました。10年という超長期で見れば水準を切り上げてきたとも言えますが、ここ数年は一定の値幅のなかを行き来している、というのが実態です。今は業績不安で売られ、そのレンジの下のほうに位置している状態と言えます。

もっとも、これは「だから上がる・下がる」という話ではありません。チャートはあくまで過去の事実であって、これからどう動くかは業績次第です。レンジ下限に近いという事実と、第1四半期が弱かったという事実――この両方を並べたうえで、自分が納得できる利回り水準かどうかで判断する、というのが私のスタンスです。

個人株主としての見解

整理すると、CDSは「普通配当をコツコツ増やしてきた還元意欲の高い会社が、一時的な業績悪化で配当性向が高止まりしている」局面にあります。昨日の年初来安値も、その大半は配当落ちと業績不安の合わせ技で、「見かけの減配」に慌てる必要はありません。一方で、第1四半期の大幅減益は事実であり、通期計画の達成には不透明感が残ります。連続増配の安定株というより、業績の波で配当も振れうるタイプ、という認識が必要です。

私自身は、こういう局面でも値動きを当てにいくのではなく、利回りと業績の中身を見ながら淡々と付き合っていくつもりです。下げたから買う、上がったから売る、ではなく、「自分が納得できる利回りで、長く持てるか」を基準にする。地味ですが、高配当・長期投資ではこの姿勢がいちばん効くと感じています。次の中間決算で、第1四半期の弱さが一時的なものなのか、それとも続くのかを、しっかり見ていきたいと思います。

※本記事は個人投資家による情報整理・意見であり、特定銘柄の売買を推奨するものではありません。記載した数値は2026年6月時点の決算資料・各種データに基づく概算で、正確性を保証するものではありません。投資の最終判断はご自身の責任でお願いします。

コメント