総合建設コンサルタント「まちづくりのオオバ」(9765)が、2026年7月9日に2026年5月期の本決算を発表しました。発表前に出した決算発表予測の記事で注目した「売上は減っても利益は伸びる=減収増益」というシナリオは、ほぼ予測どおりに実現。それどころか経常利益・純利益は会社計画を上回り、純利益は過去最高を更新しました。答え合わせも兼ねて、中身を確認していきます。

1. 会社概要

オオバは1922年(大正11年)創業・1947年設立、東京都千代田区神田錦町に本社を置く総合建設コンサルタントで、東証プライム市場に上場しています。決算期は5月末です。土地区画整理をはじめとする「まちづくり業務」を強みに、都市開発・再生、防災・減災や国土強靭化、近年は防衛土木、公共施設マネジメント(PPP・PFI)、まちづくりDXなど、幅広い分野で自治体・官庁・民間の事業を支援しています。単一事業(建設コンサルタント)としての開示のため、セグメント区分はありません。

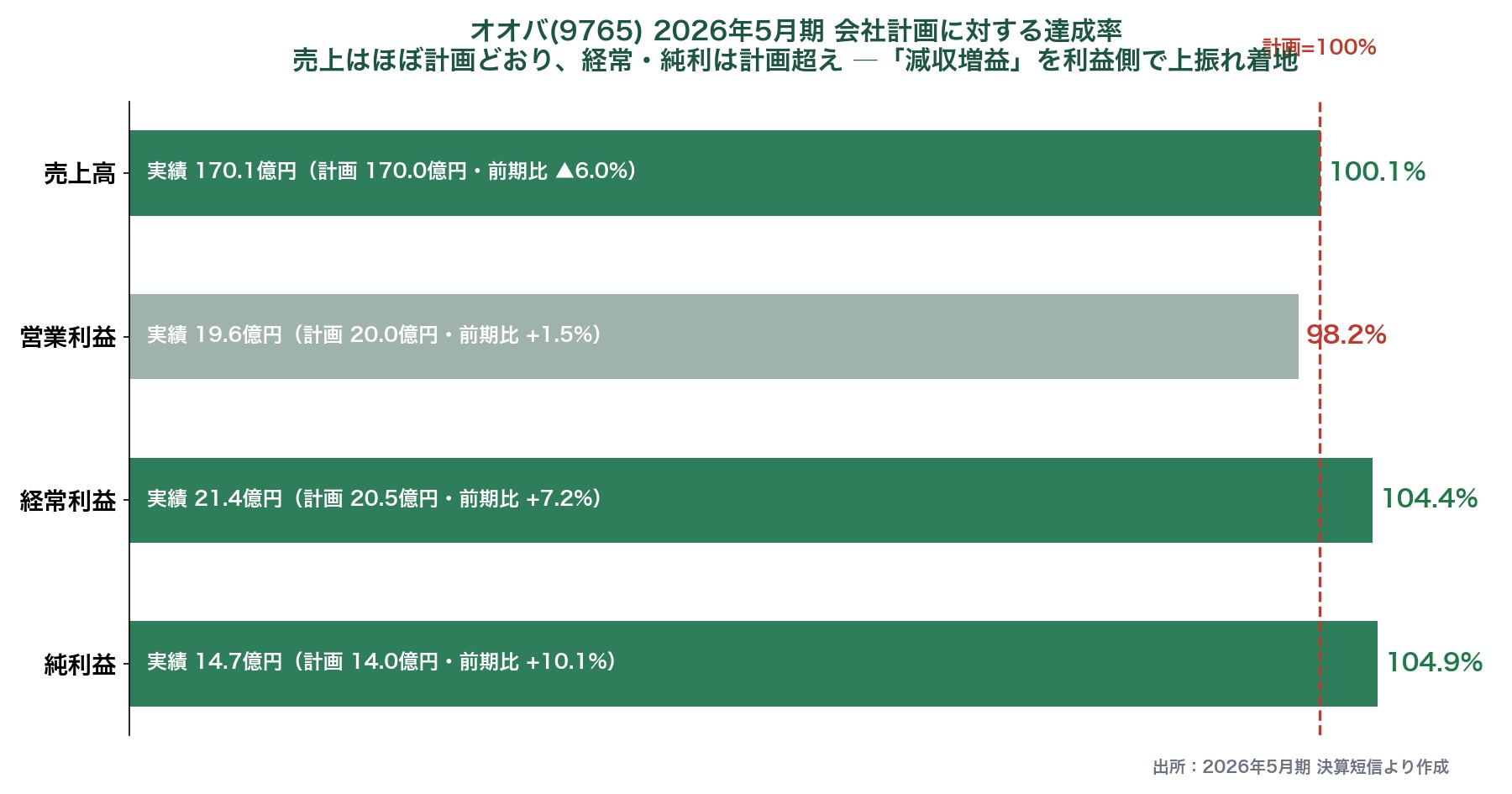

2. 本決算の実績 ― 「減収増益」を利益側で上振れ着地

| 項目 | 会社計画 | 実績 | 前期比 | 計画達成率 |

|---|---|---|---|---|

| 売上高 | 170.0億円 | 170.1億円 | ▲6.0% | 100.1%(ほぼ計画通り) |

| 営業利益 | 20.0億円 | 19.6億円 | +1.5% | 98.2%(わずかに未達) |

| 経常利益 | 20.5億円 | 21.4億円 | +7.2% | 104.4%(達成) |

| 純利益 | 14.0億円 | 14.6億円 | +10.1% | 104.9%(達成) |

| EPS | 88.15円 | 92.41円 | +10.4% | ― |

売上高は前期比▲6.0%と減収ですが、これは計画の170.0億円どおり。一方、営業利益は計画に0.4億円だけ届かなかったものの前期比+1.5%の増益、経常利益・純利益は計画を4〜5%上回り、いずれも増益で着地しました。純利益14.6億円は過去最高、経常利益21.4億円も過去最高です。予測記事で「減収増益がテーマ」と書いたとおりの結果になりました。

3. 決算ポイント ― なぜ「減収」でも「増益」なのか

① 中身のいい売上に入れ替わり、粗利率が改善した

減収の主因は「事業ソリューション業務」の売上が19.7億円から9.3億円へほぼ半減したことです。ここは土地区画整理の業務代行収入などが含まれる、いわば売上のカサは大きいが利幅の薄い(粗利率20%前後)業務でした。一方で本業の「建設コンサルタント業務」の売上はほぼ横ばい(161.3億円→160.8億円)で、粗利率は33.2%→34.4%へ改善。この結果、全体の売上総利益率は31.7%→34.2%に上昇し、売上総利益は57.4億円→58.2億円と、減収でも粗利は増えました。利幅の薄い売上が減り、利幅の厚い本業が残った——これが「減収増益」の正体です。

② 受注残は積み上がり、営業キャッシュフローは大幅改善

受注高は171.4億円(前期173.5億円)とほぼ前年並みを確保し、手持ち受注残高は95.8億円(前期94.6億円)と積み上がりました。防災・減災、国土強靭化、防衛土木といった官庁需要が牽引しています。また営業キャッシュフローは、前期の▲5.1億円(マイナス)から+20.7億円へと大きくプラスに転じました。手元資金(現金及び現金同等物)も16.9億円→28.1億円へ増加しています。

③ 自己株式の取得・消却で株主還元とEPS向上

オオバはこの期、自己株式の取得を継続し、4月には取得した自己株式の消却も実施しました。発行済株式数を減らすことでEPS(1株あたり利益)を押し上げる、配当と並ぶ株主還元策です。ROE(自己資本利益率)は10.9%と、二桁を維持しています。

4. 来期(2027年5月期)の会社予想 ― 増収・営業増益だが経常/純利は微減計画

| 項目 | 2026年5月期(実績) | 2027年5月期(予想) | 増減率 |

|---|---|---|---|

| 売上高 | 170.1億円 | 175.0億円 | +2.9% |

| 営業利益 | 19.6億円 | 20.5億円 | +4.3% |

| 経常利益 | 21.4億円 | 21.0億円 | ▲1.9% |

| 純利益 | 14.6億円 | 14.5億円 | ▲1.3% |

| EPS | 92.41円 | 91.64円 | ▲0.8% |

来期は増収かつ営業増益の計画です。「営業利益は増えるのに経常利益は減る」という一見ちぐはぐな数字は、今期(2026年5月期)は営業外収益が営業利益を約1.8億円押し上げていた(営業19.6億→経常21.4億)ことの反動です。来期はその上乗せが縮小する前提のため、経常・純利益は横ばい〜微減の計画になっています。受注環境は「概ね前年同等〜好調」と会社は見ており、保守的に置いた計画とも読めます。

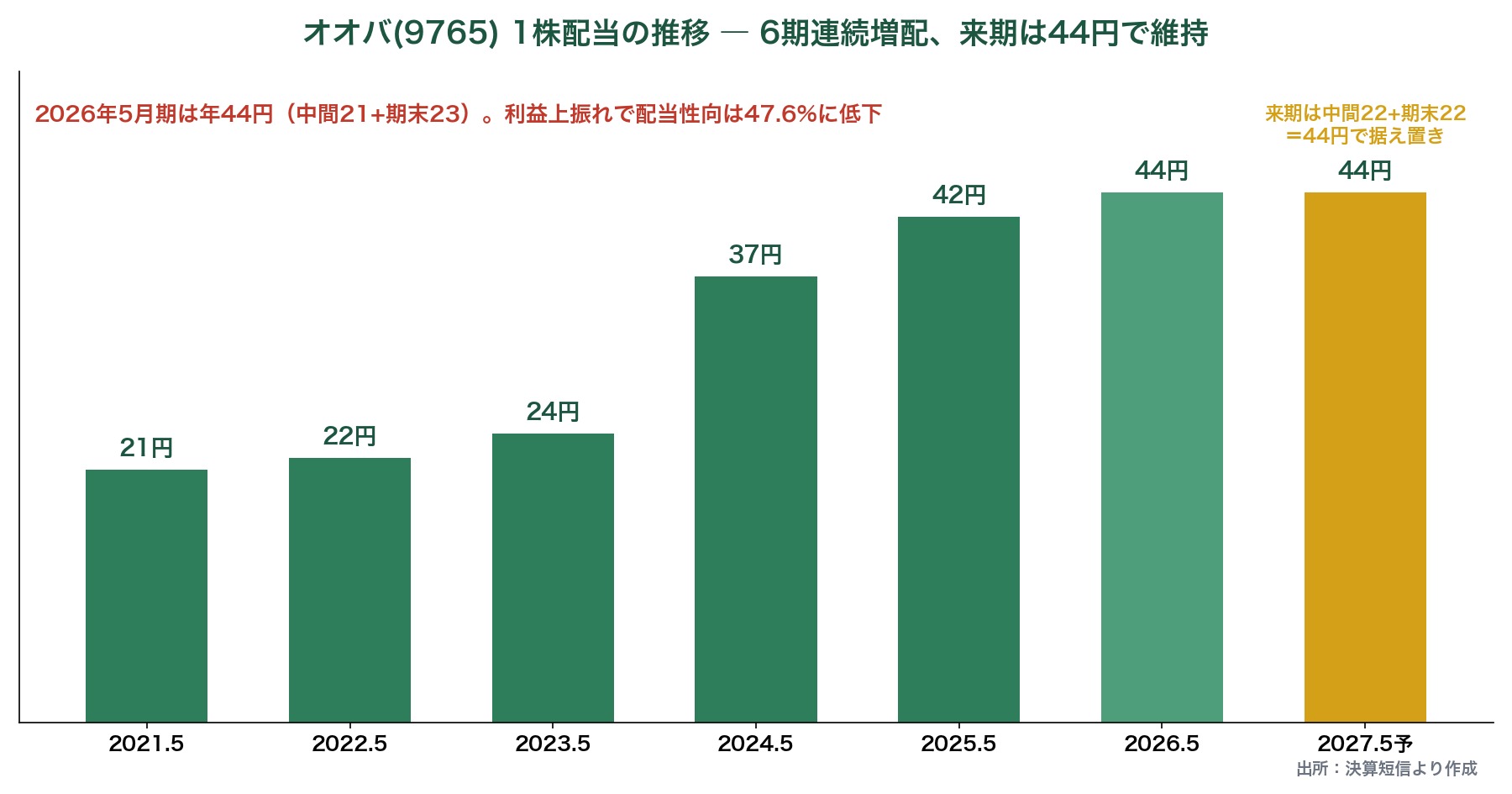

5. 配当 ― 6期連続増配を達成、来期は44円で維持

| 2026年5月期(実績) | 年44円(中間21円+期末23円)=6期連続増配 |

| 配当性向(実績) | 47.6% |

| 2027年5月期(予想) | 年44円(中間22円+期末22円)=維持 |

| 配当性向(来期予想) | 48.0% |

| 配当利回り | 3.93%(7月9日終値1,120円) |

年間配当は3月に増額修正した44円で確定し、6期連続増配となりました。ここでひとつ、うれしい誤算があります。予測記事の段階では、会社計画のEPS88.15円を前提に配当性向を49.9%と見ていました。ところが実際は利益が計画を上回りEPSが92.41円に伸びたため、配当性向は47.6%に下がりました。利益が増えたぶん、配当の余裕度がむしろ高まったということです。

来期は中間22円+期末22円で年44円の据え置き予想です(中間を1円増やし期末を1円減らした組み替え)。連続増配の記録はいったん「維持」となりますが、減配ではなく、純資産配当率(DOE)は5.2%と高めの水準を保っています。

6. 類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) |

|---|---|---|

| オオバ(9765) | 12.2倍 | 3.93% |

| 建設技術研究所(9621) | 11.5倍 | 2.65% |

| 応用地質(9755) | 16.1倍 | 3.98% |

| いであ(9768) | 10.3倍 | 3.40% |

同業の建設コンサルタント各社と並べると、オオバのPER12倍前後・利回り3.9%は業界内でバランスの取れた水準です。利回りは応用地質と並んで高めで、業界最大手の建設技術研究所(利回り2.65%)より配当妙味があります。防災・減災、国土強靭化、防衛土木という公共投資テーマを追い風にできる点は各社共通で、オオバはとくに「まちづくり(区画整理)」に強みを持つ立ち位置です。

7. 保有状況

私はオオバを取得単価956円で保有株数分保有しています。7月9日終値は1,120円なので、約17%の含み益です。取得単価ベースの配当利回りは約4.6%(44円÷956円)まで育ちました。今回の本決算は発表前に予測記事で「増益」を見込んでおり、その答え合わせができた、個人的に納得感のある決算でした。

8. NISAとの相性

公共投資という景気に左右されにくい需要を土台に、二桁ROE・利回り約4%・6期連続増配という特性は、配当を非課税で受け取れるNISA(成長投資枠)と好相性です。1単元11万円台と手が届きやすいのも魅力です。一方で、業績は官公庁の予算・受注のタイミングに左右され、四半期ごとの利益はぶれやすい業態である点、来期計画が保守的な微減である点は理解しておきたいところです。

9. 個人株主としての見解

今回の決算は、「減収」という見た目の数字に驚かず、中身(粗利率の改善と利幅の厚い本業の底堅さ)を見れば増益は素直に評価できる、という予測記事の見立てがそのまま実現した内容でした。純利益・経常利益はともに過去最高で、営業キャッシュフローも大きくプラスに転換。財務は自己資本比率68.9%と厚く、自己株買いも絡めた株主還元の姿勢もはっきりしています。

来期計画は経常・純利が微減の保守的な置き方ですが、これは今期に乗った営業外の上乗せが剥落する前提によるもので、本業の営業利益は増益計画です。受注残も積み上がっており、下振れを警戒するような内容ではないと受け止めています。防災・減災・国土強靭化・防衛土木という追い風のテーマに乗った高配当株として、引き続き保有を続けるつもりです。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づいており、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント