「まちづくりのオオバ」として知られる総合建設コンサルタントの株式会社オオバ(9765)が、2026年7月9日に2026年5月期の本決算を発表します。発表前の今のうちに、直近の業績動向や配当の状況を整理し、注目ポイントを予測しておきます。

1. 会社概要

株式会社オオバは1922年(大正11年)創業・1947年会社設立、東京都千代田区神田錦町に本社を置く総合建設コンサルタントで、東証プライム市場に上場しています。2022年に創業100周年を迎えており、100年を超える歴史のなかで培った土地の測量・調査から、都市計画、区画整理、道路や造成の設計までを一貫して手がけ、「まちづくりのオオバ」として都市開発や区画整理の分野に強みを持っています。企業集団は当社と連結子会社3社で構成され、社会資本整備や民間企業の施設整備を支えています。決算期は5月末です。

事業は大きく、道路・河川・造成などの「設計業務」、環境影響評価や環境対策の「環境業務」、区画整理や都市開発の「まちづくり業務」、測量やGIS(地理空間情報)を扱う「地理空間情報業務」、不動産の有効活用などを支援する「事業ソリューション業務」を複合的に推進しています。国や自治体が発注する公共インフラの整備・維持、防災・減災(国土強靱化)といった、景気に左右されにくい安定した需要を土台にしているのが特徴です。

2. 業績推移

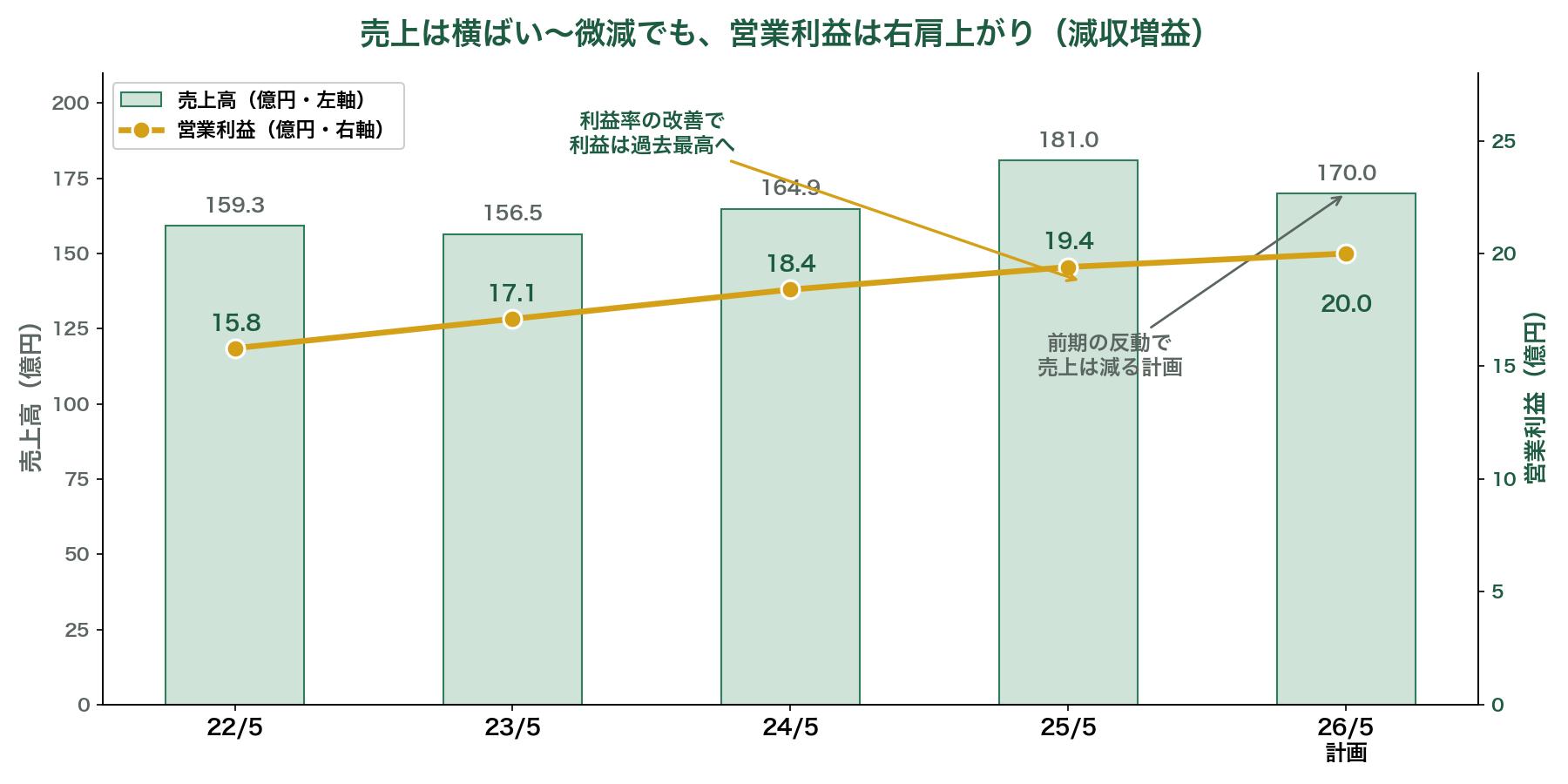

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2022年5月期 | 159.3億円 | 15.8億円 | 16.5億円 | 10.9億円 | 66.98円 |

| 2023年5月期 | 156.5億円 | 17.1億円 | 17.9億円 | 10.8億円 | 66.74円 |

| 2024年5月期 | 164.9億円 | 18.4億円 | 19.3億円 | 13.4億円 | 83.70円 |

| 2025年5月期 | 181.0億円 | 19.4億円 | 20.0億円 | 13.3億円 | 83.68円 |

| 2026年5月期(会社計画) | 170.0億円 | 20.0億円 | 20.5億円 | 14.0億円 | 88.15円 |

営業利益は2022年5月期から一貫して増益が続いており、2026年5月期の会社計画でも20.0億円(前期比+3.3%)と過去最高を更新する見通しです。一方で売上高は、記録的な高水準だった前期の181.0億円から170.0億円(同▲6.1%)へと計画上は減収となります。ここで注目したいのが「売上は減る計画なのに、利益は過去最高を更新する」という点で、これは受注する案件の中身を採算性の高いものへ入れ替え、売上総利益率(粗利率)を改善させているためです。次のセクションで、この「減収増益」の意味をもう少し掘り下げます。

3. 決算ポイント(予測)

すでに発表済みの第3四半期累計(2025年6月〜2026年2月)の実績は、売上高111.03億円(前年同期比▲7.5%)、営業利益13.05億円(同+7.5%)、経常利益14.73億円(同+16.1%)、純利益10.04億円(同+16.8%)でした。売上高は減っているものの、利益はすべての段階で増益(経常利益・純利益は二桁の増益)となっており、まさに「減収増益」を体現した内容です。会社側も、売上総利益率の改善が増益の主因だと説明しています。

ここは投資初心者がつまずきやすいところなので、少し補足します。売上が減ると聞くと「業績が悪化しているのでは」と身構えてしまいがちですが、建設コンサルのような受注型ビジネスでは、あえて薄利の大型案件を追わず、利益率の高い案件に注力することで「売上は減っても利益は増える」という状態が起こります。オオバの場合、まさにこの形で利益の質が高まっているため、減収そのものをネガティブに捉える必要はないと考えています。

通期の会社計画に対する第3四半期時点の進捗率は、売上高65.3%、営業利益65.3%、経常利益71.9%、純利益71.7%となっています。利益の進捗が7割を超えており、計画達成に向けて順調な水準です。なお、第3四半期決算短信の時点(2026年4月9日)で業績予想・配当予想ともに修正はなく、期初計画が据え置かれています。本決算では、この計画をきちんと達成できたか(増収に頼らず、利益をしっかり積み上げられたか)が最初の確認ポイントになります。

4. 今期(2026年5月期)の会社予想

2026年5月期通期の連結業績予想は、売上高170.0億円(前期比▲6.1%)、営業利益20.0億円(同+3.3%)、経常利益20.5億円(同+2.6%)、純利益14.0億円(同+4.9%)、EPS88.15円です。売上こそ前期の反動で減収計画ですが、営業利益・経常利益・純利益はいずれも過去最高を更新する強気の計画になっています。

本決算では、この計画数値を達成できたかに加えて、2027年5月期(来期)の新しい会社予想がどの水準で示されるかにも注目しています。国土強靱化・防災インフラ整備やコンパクトシティ化に向けた需要は今後も続くと見られ、公共事業を土台にした受注環境が来期の計画にどう反映されるかを確認したいところです。

5. 配当の魅力

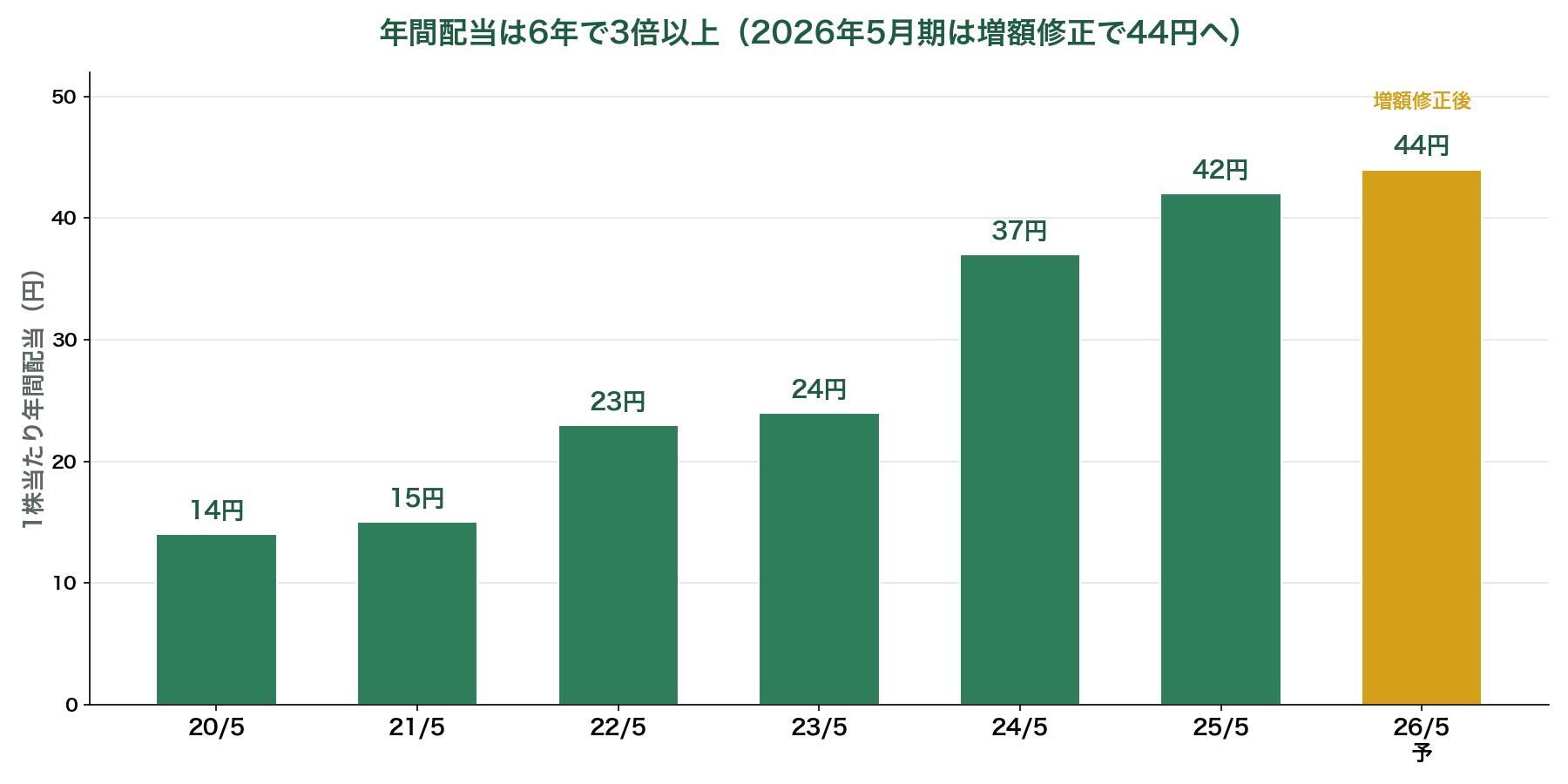

オオバの配当は右肩上がりが続いており、2020年5月期の年間14円から2026年5月期予想の44円まで、6年間で3倍以上に増えています。しかも2026年5月期は、2026年3月12日に期末配当を21円から23円へ増額修正(年間42円→44円)しており、前期の42円からさらに2円の増配となる見込みです。累進的に配当を積み上げてくれる姿勢は、長期保有の高配当株として心強いポイントです。

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2023年5月期 | 24円 | 66.74円 | 36.0% |

| 2024年5月期 | 37円 | 83.70円 | 44.2% |

| 2025年5月期 | 42円 | 83.68円 | 50.2% |

| 2026年5月期(会社予想) | 44円(増額修正後) | 88.15円 | 49.9% |

配当性向は2023年5月期の36.0%から段階的に高まり、2026年5月期予想では49.9%と、ほぼ50%の水準です。純利益も過去最高を更新する計画であり、利益の裏付けを伴った増配となっている点で、無理のある配当水準ではないと見ています。本決算では、44円の年間配当をしっかり確定できるか、そして来期以降も増配基調が続く配当予想が示されるかに注目しています。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| オオバ | 9765 | 12.3倍 | 4.06% | 49.9% |

| 建設技術研究所 | 9621 | 10.7倍 | 3.16% | 27.7% |

| 応用地質 | 9755 | 17.1倍 | 2.97% | 34.7% |

| いであ | 9768 | 10.3倍 | 4.09% | 23.3% |

※数値は2026年7月3日時点の株予報Pro・Yahoo!ファイナンス等に基づく概算です。

建設コンサルタント業界の同業として、業界最大手の建設技術研究所(9621)、地質調査に強い応用地質(9755)、環境・防災分野のいであ(9768)を比較対象としました。こうして並べてみると、オオバは配当利回りが4%台と業界内でも高めで、配当性向も約50%と株主還元にしっかり利益を配分している点が際立ちます。PERは12倍台で、割高でも極端に割安でもない中庸な水準です。区画整理・まちづくりという独自の強みを持ちつつ、高配当株としても魅力のあるポジションにあると感じています。

7. 保有状況

私はオオバを取得単価956円で保有株数分保有しています。2026年7月3日時点の株価は1,085円で、含み益が出ている状態です。取得時の水準からじわじわと株価が上がり、そのあいだも増配が続いてくれている、長期保有の高配当株としては理想的な動きをしてくれている銘柄です。

8. NISAとの相性

配当利回り4%前後で、累進的な増配と配当性向約50%という分かりやすい株主還元を続けている点は、NISA(成長投資枠)での長期保有と相性の良い銘柄です。仮に100株を配当利回り4.06%の水準で保有した場合、年間配当は4,400円相当(2026年5月期予想の年間44円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。公共インフラという安定需要を土台にした事業なので、腰を据えて配当を受け取り続けるスタイルに向いています。

9. 個人株主としての見解

社会資本整備や防災・減災という「なくならない需要」を土台に、区画整理・まちづくりという独自の強みを持っている点が、この銘柄を保有し続けている理由です。売上規模を追うのではなく、利益率の高い案件を選んで「減収でも増益」を実現しているところに、経営の規律の良さを感じています。派手さはありませんが、こうした地に足のついた事業こそ、長期の高配当保有に向いていると考えています。

今回の本決算では、通期計画(増収に頼らず利益を積み上げられたか)を達成できたか、年間44円の配当を確定できたか、そして2027年5月期に向けてどの程度前向きな会社予想・配当予想が示されるかを確認したいと思います。発表後には、実際の結果を答え合わせする決算レポート記事も出す予定です。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づく予測を含み、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント