名古屋を地盤に戸建分譲住宅を手がけるAVANTIA(アバンティア・8904)が、2026年7月14日に2026年8月期の第3四半期決算を発表します。今期は営業利益+44.6%の増益を掲げる「中期経営計画2028」の初年度。すでに発表済みの上期(中間期)では営業黒字に転換しており、この流れが続いているかを確認する決算です。発表前に、業績動向と注目ポイントを整理しておきます。

1. 会社概要

AVANTIAは名古屋市中区に本社を置く住宅・不動産会社で、東証スタンダード市場と名古屋証券取引所に上場しています。決算期は8月末です。旧社名は「サンヨーハウジング名古屋」。2020年1月に現在の社名へ変更しました。名古屋・東海圏を地盤に、新築の戸建分譲住宅を主力としながら、「総合不動産サービス」への進化を長期ビジョン(VISION2030)に掲げています。

今期からセグメント(事業の区分け)が新しくなりました。従来の「戸建住宅」「マンション」を統合した分譲事業を柱に、グループの老舗工務店2社(ジェイテクノ・宇戸平工務店)が担う請負事業、中古住宅をリフォーム・リノベーションして販売する不動産流通事業、そして育成中の「その他の事業」(リフォーム・不動産仲介など)という構成です。

2. 業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS | 年間配当 |

|---|---|---|---|---|---|---|

| 2022年8月期 | 587.5億円 | 23.2億円 | 24.2億円 | 18.7億円 | 131.2円 | 38円 |

| 2023年8月期 | 581.6億円 | 19.2億円 | 19.6億円 | 12.3億円 | 86.4円 | 38円 |

| 2024年8月期 | 710.2億円 | 9.4億円 | 9.1億円 | 5.8億円 | 41.1円 | 38円 |

| 2025年8月期 | 692.7億円 | 13.1億円 | 11.4億円 | 6.3億円 | 44.4円 | 38円 |

| 2026年8月期(会社予想) | 720.0億円 | 19.0億円 | 16.0億円 | 12.0億円 | 82.86円 | 38円 |

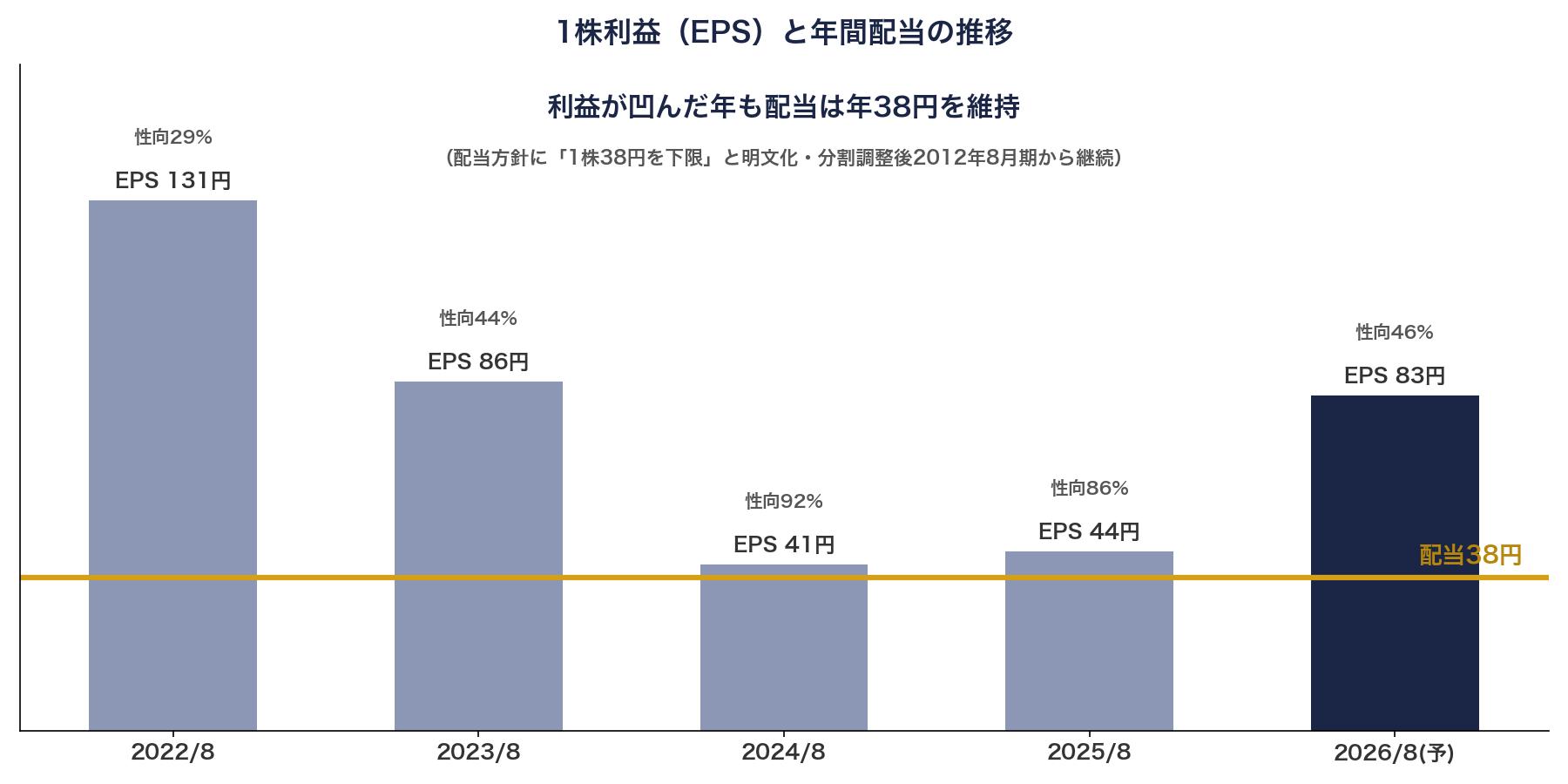

この数年は、住宅価格の高止まりや住宅ローン金利の上昇で一次取得者(初めて家を買う人)の購買意欲が鈍り、2024年8月期に利益が大きく落ち込みました。前期(2025年8月期)から回復が始まり、今期は営業利益19億円(+44.6%)、純利益12億円(+87.7%)と、回復を本格化させる計画です。それでも2022年8月期の水準(営業23.2億円)にはまだ届いておらず、「回復の途中」という位置づけです。

3. 決算ポイント(予測)

① 上期(中間期)はすでに黒字転換済み ― 主役は分譲事業の改善

4月に発表済みの中間期実績は、売上高255.2億円(前年同期比▲5.4%)と減収ながら、営業利益は2.65億円と前年同期の▲2.2億円(営業損失)から黒字に転換しました。けん引したのは主力の分譲事業で、前年同期の▲10.2億円の営業損失から+0.3億円へ約10億円の改善。受注・引き渡しの件数が「徐々に回復傾向」(会社コメント)にあることが背景です。今回の3Q決算では、この改善の流れが続いているかが最初のチェックポイントです。

② 比較対象の前年3Q累計は営業0.47億円 ― 上積み幅に注目

前年の第3四半期累計(2024年9月〜2025年5月)は、売上高435.3億円、営業利益0.47億円、最終損益は▲1.4億円の赤字でした。今年は中間期の時点ですでに営業2.65億円・純利益3.57億円を稼いでいるので、3Q累計では前年を大きく上回ってくるのが自然な展開です。逆に、もし前年並みにとどまるようだと「回復シナリオに黄信号」ということになります。

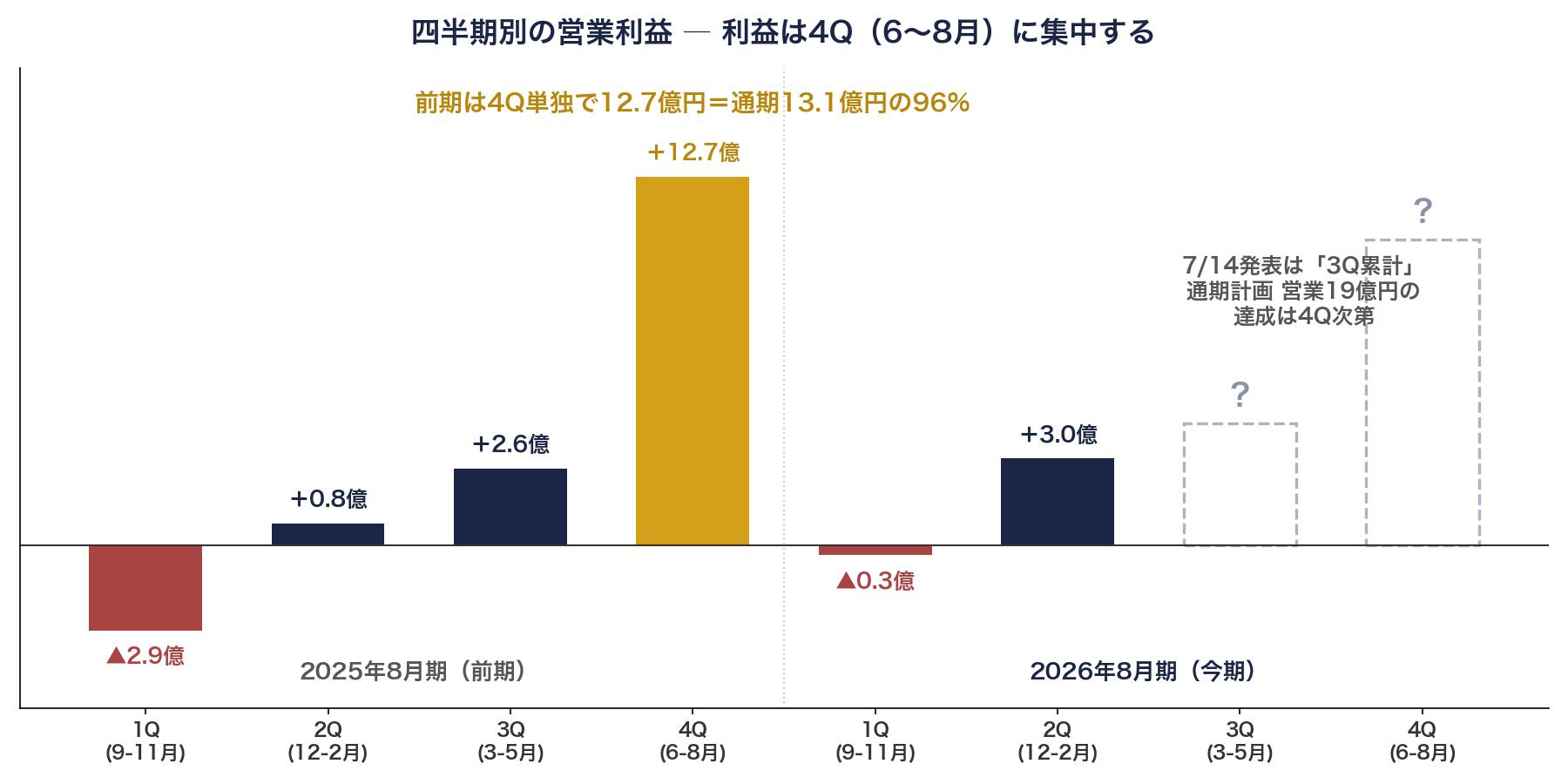

③ 利益の9割超は4Q(6〜8月)に集中 ― 進捗率の低さに慌てない

AVANTIAは8月期決算の住宅会社で、物件の引き渡しが期末(6〜8月)に集中します。前期は通期営業利益13.1億円のうち、4Q単独で12.7億円と実に96%を最終四半期で稼ぎました。つまり、3Q累計の時点では通期計画に対する進捗率が低く見えるのが毎年の平常運転です。3Q決算の数字だけを見て「計画未達ペースでは?」と慌てる必要はありません。

④ 下期の「仕込み」は厚い ― 棚卸資産+58億円・受注も増加

中間期末の棚卸資産(販売用の土地・建物や開発中の物件)は前期末から58億円増えました。住宅会社にとって棚卸資産は「これから売る商品の在庫」なので、期末の引き渡しラッシュに向けた仕込みが厚いことを意味します。受注面でも、中間期の受注高は310.1億円(前年同期比+6.2%)、受注残高は197.9億円(同+5.2%)と積み上がっており、4Q勝負に向けた材料は揃っています。

⑤ 気がかりは不動産流通事業 ― 前年の高額物件販売の反動

一方で、中古住宅の再生販売を行う不動産流通事業は、前年同期に高額物件の販売が集中した反動で、中間期は売上▲34.4%・営業損失▲0.89億円(前年同期は+6.0億円の黒字)と苦戦しました。ただし受注高は前年同期比+20.7%と持ち直しの兆しもあります。3Qでこのセグメントがどこまで戻すかも見どころです。

4. 今期(2026年8月期)の会社予想と進捗

| 項目 | 通期計画 | 前期比 | 中間期実績 | 進捗率 |

|---|---|---|---|---|

| 売上高 | 720.0億円 | +3.9% | 255.2億円 | 35.4% |

| 営業利益 | 19.0億円 | +44.6% | 2.65億円 | 13.9% |

| 経常利益 | 16.0億円 | +39.6% | 1.13億円 | 7.1% |

| 純利益 | 12.0億円 | +87.7% | 3.57億円 | 29.8% |

進捗率だけを見ると営業利益13.9%と低く感じますが、前述の通り利益は4Qに集中するため、これ自体は異常ではありません(前年の中間期はそもそも赤字でした)。会社は中間決算の時点で通期予想を据え置いています。参考までに、通期計画から逆算した下期(3〜8月)の計画は売上464.8億円・営業利益16.4億円で、前年下期(営業15.3億円)比+6.9%。前期に実際に稼いだ水準の少し上を狙う、極端な無理のない組み立てです。

5. 配当の魅力

| 項目 | 内容 |

|---|---|

| 年間配当(今期予想) | 38円(中間19円+期末19円) |

| 配当利回り(予想) | 4.47%(7月10日終値851円) |

| EPS(今期予想) | 82.86円 |

| 配当性向(今期予想) | 約46% |

| 配当の継続性 | 分割調整後で2012年8月期から14期連続の年38円(今期予想で15期目) |

| 株主優待 | QUOカード1,000円分(100株・1年以上の継続保有が条件) |

AVANTIAの配当の最大の特徴は、配当方針に「1株当たり年間配当金の下限を38円とする」と明文化されていることです。実際、EPSが41円まで落ち込んだ2024年8月期も配当性向92%で38円を守りました。「連結配当性向25%程度かつ下限38円」という方針なので、増配が始まるのはEPSが152円(38円÷25%)を超えてくる局面。今期予想のEPS82.86円ではまだ届かず、当面は「38円据え置きが既定路線」と考えるのが現実的です。

なお、100株を1年以上保有するとQUOカード1,000円分(1株あたり10円相当)の株主優待もあり、優待込みの総合利回りは約5.6%になります。優待の権利確定は8月末です。

6. 類似銘柄との比較

| 銘柄 | PER(予) | 配当利回り(予) | 配当性向(予・概算) | PBR |

|---|---|---|---|---|

| AVANTIA(8904) | 10.3倍 | 4.47% | 約46% | 0.44倍 |

| 飯田グループHD(3291) | 9.3倍 | 4.16% | 約39% | 0.60倍 |

| ケイアイスター不動産(3465) | 6.6倍 | 3.74% | 約25% | 1.59倍 |

| アグレ都市デザイン(3467) | 6.7倍 | 5.24% | 約35% | 1.79倍 |

戸建分譲の同業と並べると、配当利回りはアグレ都市デザインに次ぐ水準です。目を引くのはPBR0.44倍という低さで、4社の中で最も割安です。純資産282億円に対して時価総額は約127億円と半分以下。市場の評価は「利益がまだ本調子でない」ことの裏返しでもありますが、今期計画通りの利益回復と、その先の中期経営計画2028が進めば、資産面からの見直し余地は大きい水準です。

7. 保有状況

私はAVANTIA株を保有株数分、取得単価815円で保有しています。取得単価ベースの配当利回りは約4.7%。7月10日終値851円に対して約4%の含み益です。高配当・優待銘柄としてコツコツ保有しているポジションで、値上がりを急ぐ持ち方はしていません。

8. NISAとの相性

予想利回り4.47%の高配当に加え、「下限38円」が明文化されているため配当の見通しが立てやすく、配当目的の長期保有とは相性が良い銘柄だと考えています。100株あたり約8.5万円と少額から買える点も、NISA成長投資枠でのポートフォリオの部品としては扱いやすいところです。一方で、業績は住宅市況と引き渡し時期に大きく左右され、EPSは年によって41円〜131円と振れ幅が大きい点は理解しておく必要があります。配当は下限で守られていても、株価自体は業績次第で動きます。

9. 個人株主としての見解

今回の3Q決算で私が見るポイントは3つです。第一に、3Q累計の営業利益が前年(0.47億円)からどれだけ上積みされているか。中間期までの改善ペースが続いていれば、黒字がしっかり乗ってくるはずです。第二に、受注高・受注残高の伸びが続いているか。利益の9割を稼ぐ4Qの「答え」は、3Q時点の受注に先に表れます。第三に、不動産流通事業の持ち直しです。

営業+44.6%という通期計画は数字だけ見ると強気ですが、下期に必要な利益は前年下期比+6.9%と、実は堅実な組み立てです。棚卸資産と受注残の仕込みも厚く、現時点で計画に無理があるとは見ていません。配当は「下限38円」の明文化どおり15期連続の年38円が既定路線で、私としては安心して保有を続けながら、EPSが増配ライン(152円)に近づいていく過程を長い目で楽しみたいと思っています。

10. 免責事項

本記事は、個人投資家である筆者が公開情報(決算短信・会社IR資料等)に基づいて作成したものであり、特定の銘柄の売買を推奨するものではありません。記載の数値は執筆時点のものであり、正確性・完全性を保証するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。

コメント