保有銘柄のアサヒグループホールディングス(2502)が、本日2026年7月8日の昼に2025年12月期の本決算を発表しました。本来なら2月に出るはずだった決算です。2025年9月末に受けたサイバー攻撃によるシステム障害で決算手続きが遅れ、約半年遅れ・期末後190日超というきわめて異例の発表となりました。試練の一年の「答え合わせ」と、そこから見えた回復への道筋を、発表当日のうちに整理しておきます。

1. 会社概要

アサヒグループホールディングスは、1889年創業の大阪麦酒を源流とする、日本を代表する総合飲料・食品グループです(本社:東京都墨田区、東証プライム上場、12月決算)。主力の「スーパードライ」を中心とする酒類事業に加え、三ツ矢サイダーやカルピスなどの飲料事業、ミンティアなどの食品事業を展開。さらに欧州(ペローニ、ピルスナーウルケル等)やオセアニアなど海外ビール事業の買収を重ね、いまや売上のおよそ半分を海外が占めるグローバル企業になっています。

2. 業績推移

| 決算期(IFRS) | 売上収益 | 営業利益 | 最終利益 | EPS |

|---|---|---|---|---|

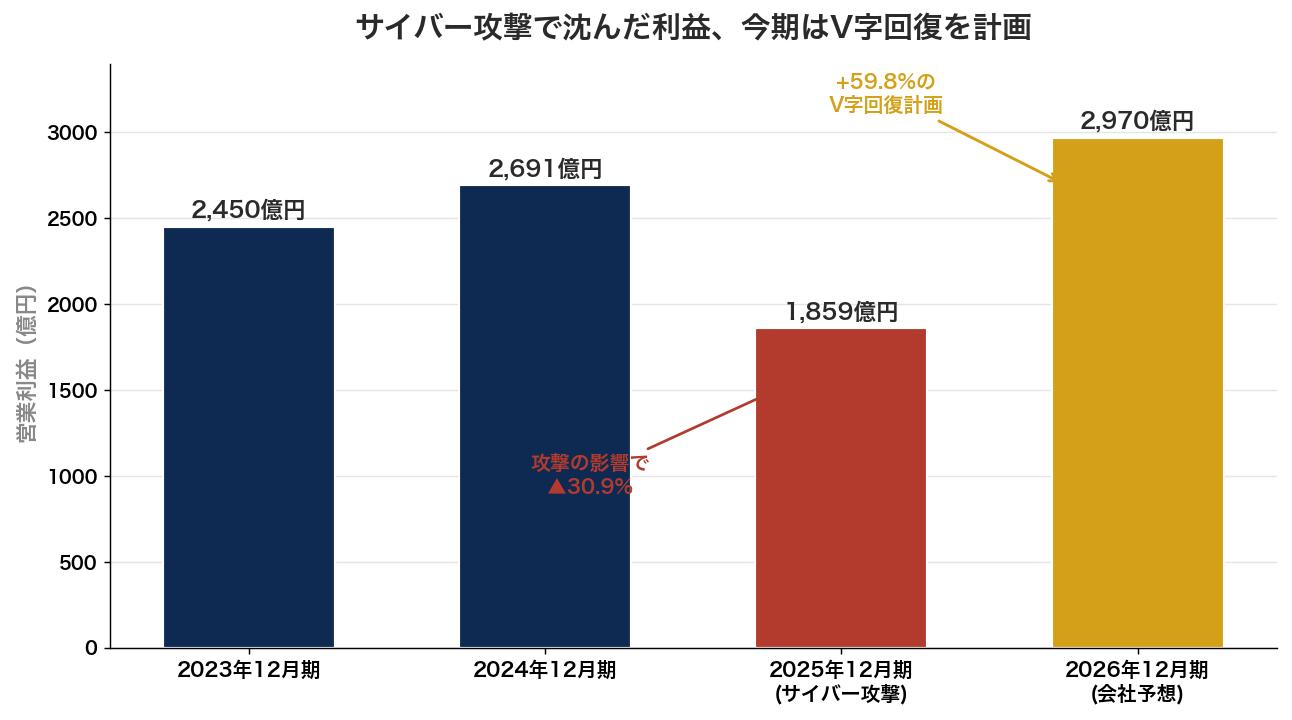

| 2023年12月期 | 2兆7,691億円 | 2,450億円 | 1,641億円 | 107.9円 |

| 2024年12月期 | 2兆9,394億円 | 2,691億円 | 1,921億円 | 126.7円 |

| 2025年12月期(今回発表) | 2兆8,947億円 (▲1.5%) | 1,859億円 (▲30.9%) | 1,216億円 (▲36.7%) | 81.3円 |

| 2026年12月期(会社予想) | 3兆2,200億円 (+11.2%) | 2,970億円 (+59.8%) | 1,940億円 (+59.6%) | 132.6円 |

3. 決算ポイント ― サイバー攻撃の爪痕は「第4四半期」に集中

2025年12月期は、売上収益2兆8,947億円(前期比▲1.5%)に対して、最終利益は1,216億円(同▲36.7%)と大幅な減益でした。ただし、この数字は一年をならしたもので、実態はもっとはっきりしています。四半期別に見ると、攻撃前の第3四半期(7-9月)までは増益基調だったのに対し、攻撃の影響を受けた第4四半期(10-12月)だけで最終利益が前年同期比▲64.4%に沈みました。売上営業利益率も前年同期の9.8%から3.7%へ急悪化しており、受注・出荷システムの停止が響いた形です。

もうひとつ確認しておきたいのは、6月11日に会社が公表していた業績見込みとの比較です。今回の実績は売上で+0.2%、最終利益で+1.3%と、事前の見込みどおりの着地でした。攻撃で会計システムが混乱した中でも、最終的に精度の高い数字を出してきたことは、決算の信頼性という意味で安心材料だと感じます。

4. 今期(2026年12月期)の会社予想 ― 2期ぶり最高益へのV字回復

注目の今期予想は、売上収益3兆2,200億円(前期比+11.2%)、営業利益2,970億円(同+59.8%)、最終利益1,940億円(同+59.6%)。最終利益は2024年12月期の1,921億円を上回り、2期ぶりに過去最高益を更新する計画です。システム障害からの復旧に加え、攻撃で失った販売の回復、値上げ効果や海外事業の成長が織り込まれています。

もっとも、+59.6%という増益率の大きさは「前期が異常に低かった反動」の側面が大きい点は冷静に見ておく必要があります。ベンチマークにすべきはむしろ2024年の水準(最終1,921億円)で、それを上回れるか——つまり攻撃前の成長軌道に完全に戻れるかが、今期の本当の焦点だと考えています。

5. 配当の魅力 ― 試練の年でも増配を貫いた

個人的に今回の決算でいちばん評価しているのがここです。最終利益が4割近く減った2025年12月期も、年間配当は52円(前期比+3円の増配)を堅持。そして今期はさらに+5円の57円へ増配する予想を出してきました。アサヒは配当方針として累進的な配当(減配せず維持・増配)を掲げており、サイバー攻撃という不測の事態でもその約束を守った形です。

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2023年12月期 | 40.33円 | 107.9円 | 37.4% |

| 2024年12月期 | 49円 | 126.7円 | 38.7% |

| 2025年12月期 | 52円 | 81.3円 | 64.0% |

| 2026年12月期(会社予想) | 57円 | 132.6円 | 43.0% |

2025年の配当性向64%は一見高めですが、これは「利益が一時的に沈んだ中でも増配を守った」結果です。今期予想どおり利益が回復すれば性向は43%程度に戻り、無理のない水準に収まります。減益の年にこそ、その会社の株主還元への本気度が見える——今回のアサヒはそれを示してくれたと思います。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) |

|---|---|---|---|

| アサヒグループHD | 2502 | 約12.3倍 | 約3.50% |

| キリンHD | 2503 | 15.1倍 | 2.61% |

| サッポロHD | 2501 | 2.7倍※ | 1.98% |

| サントリー食品インターナショナル | 2587 | 16.2倍 | 2.57% |

ビール大手で並べると、アサヒは利回り3.5%前後と業界内で頭ひとつ抜けた配当水準にあり、新予想ベースのPERは12倍台と、回復計画に対する市場の織り込みはまだ控えめに見えます。サイバー攻撃という特殊事情で株価が伸び悩んでいた分、回復が実証されれば見直される余地がある一方、実証されるまでは慎重な評価が続く——そういう位置づけだと思います。

7. 保有状況

私はアサヒグループHDを取得単価1,633円で保有株数分保有しています。本日前場終値は1,629円(発表直後、前日比+1.15%)で、ほぼ取得単価と同水準です。サイバー攻撃の報道以降も慌てて売らずに保有を続けてきましたが、この間も配当は予定どおり受け取れており、「事件があっても配当は届く」ことを実感した銘柄でもあります。

8. NISAとの相性

予想利回り3.5%前後、累進的な配当方針、そして生活に根ざした「なくならない需要」を持つビジネスという点で、NISA(成長投資枠)での長期保有と相性の良い銘柄です。仮に100株を保有した場合、年間配当は5,700円相当(2026年12月期の予想配当57円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。

9. 個人株主としての見解

今回の決算は、数字だけ見れば大幅減益の厳しい内容です。しかし私は、この一年のアサヒをむしろ前向きに評価しています。理由は3つあります。第一に、減益の主因がサイバー攻撃という一過性の外的要因であり、攻撃前までの事業は増益基調だったこと。第二に、混乱の中でも6月時点の見込みどおりの決算を出し、開示への信頼を保ったこと。第三に、試練の年でも増配を貫き、今期さらに+5円の増配予想を示したこと。高配当・長期投資家にとって、悪い年の振る舞いこそが銘柄を選ぶ基準になります。

一方で、ランサムウェア攻撃はどの企業にも起こりうる時代のリスクであり、「アサヒだから終わった話」ではありません。再発防止への投資が今後のコストにどう効くか、そしてV字回復計画(特に2024年水準を超えられるか)の進捗は、四半期ごとに確認していくつもりです。半年遅れの答え合わせを終えて、ようやく通常の決算サイクルに戻ります。淡々と、見守っていきます。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づくもので、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント