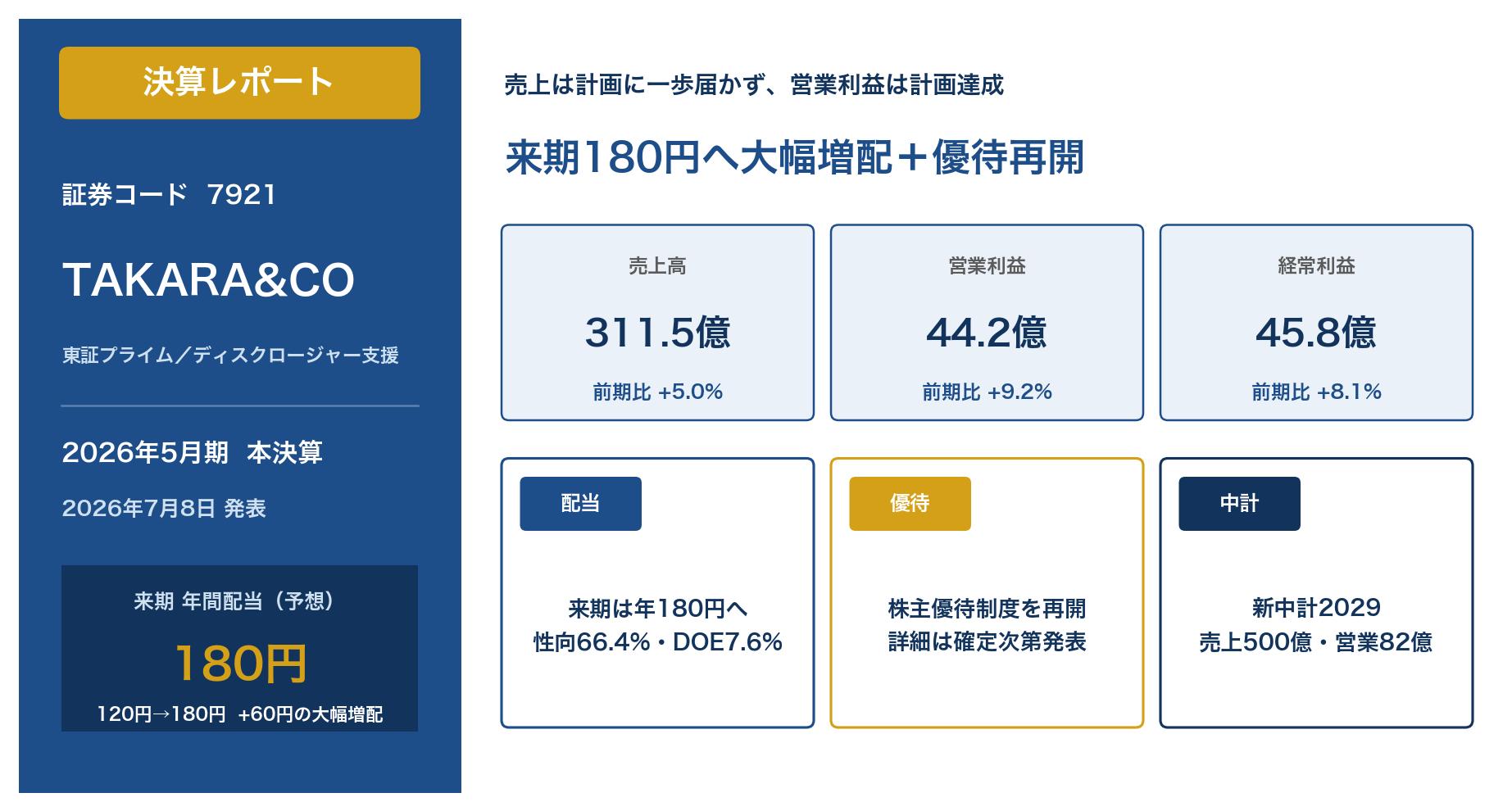

上場企業の情報開示(ディスクロージャー)支援と通訳・翻訳サービスを手がけるTAKARA&COMPANY(7921)が、2026年7月8日に2026年5月期の本決算を発表しました。発表前に出した決算発表予測の記事で注目した「特別配当なしで年間120円を維持できるか」は予定どおり維持。それどころか、来期は年間180円へ+60円の大幅増配、さらに配当方針の変更(DOE導入)、株主優待制度の再開、新中期経営計画2029の発表まで重なる、株主還元が主役の決算となりました。答え合わせも兼ねて中身を確認していきます。

1. 会社概要

TAKARA&COMPANYは1960年設立、東京都豊島区に本社を置く企業で、東証プライム市場に上場しています。前身は「宝印刷株式会社」で、決算期は5月末です。主力の「ディスクロージャー関連事業」では、決算短信・株主総会招集通知・有価証券報告書・統合報告書など上場企業の情報開示を、統合型ビジネスレポートシステム「WizLabo」を軸にワンストップで支援しています。もうひとつの「通訳・翻訳事業」では、国際会議の同時通訳やAI翻訳プラットフォーム「SIMULwiz」・AI通訳サービスを展開しています。

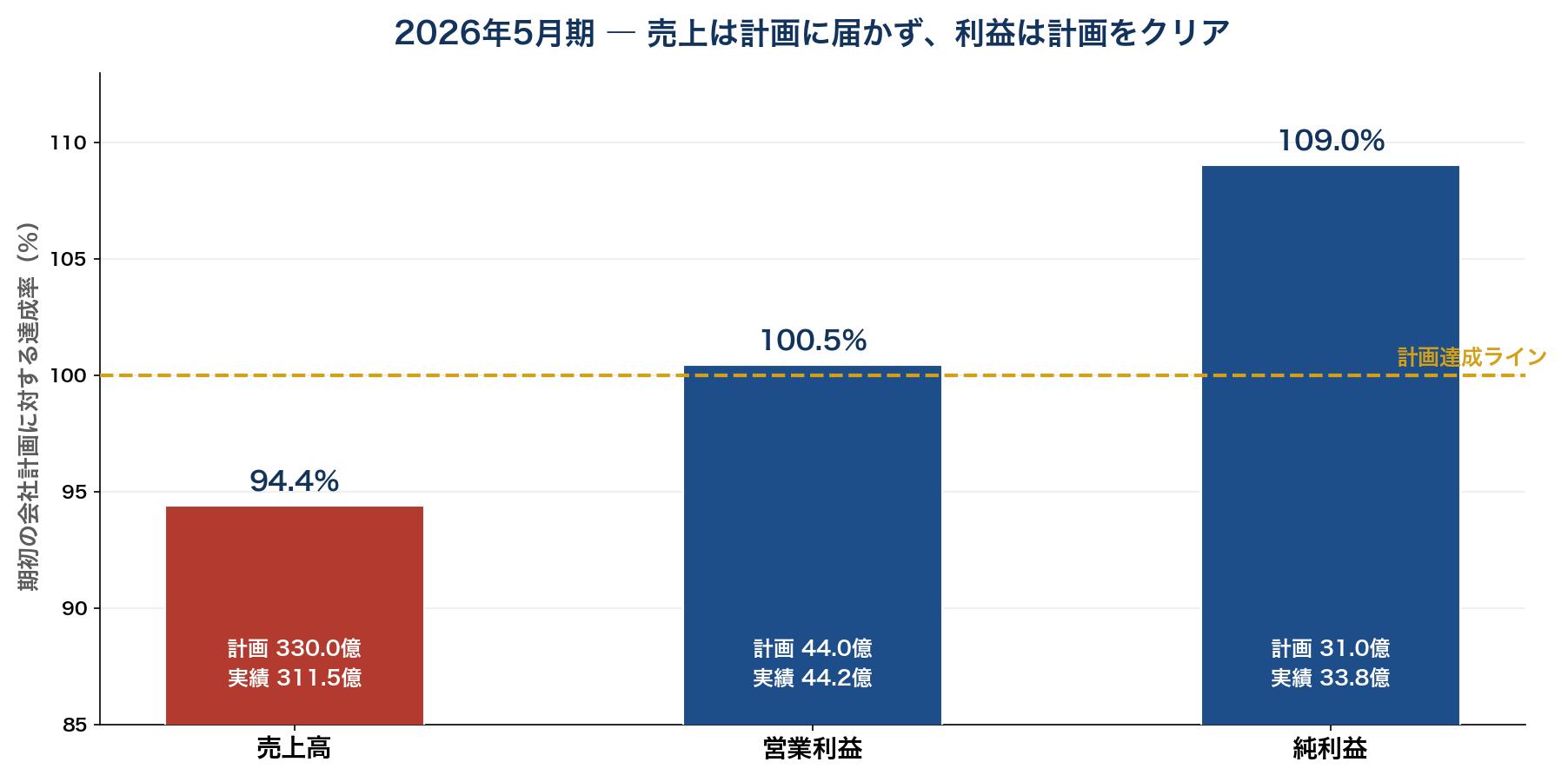

2. 本決算の実績 ― 売上は計画に一歩届かず、利益は計画をクリア

| 項目 | 会社計画 | 実績 | 前期比 | 計画達成率 |

|---|---|---|---|---|

| 売上高 | 330.0億円 | 311.5億円 | +5.0% | 94.4%(未達) |

| 営業利益 | 44.0億円 | 44.2億円 | +9.2% | 100.5%(達成) |

| 経常利益 | ―(非開示) | 45.8億円 | +8.1% | ― |

| 純利益 | 31.0億円 | 33.8億円 | ▲17.0% | 109.0%(超過) |

2026年5月期の実績は、売上高311.5億円(前期比+5.0%)、営業利益44.2億円(同+9.2%)、経常利益45.8億円(同+8.1%)でした。売上高は+11.2%増収という意欲的な期初計画に対して94.4%と未達でしたが、営業利益は計画44.0億円をわずかに上回って達成、純利益は計画を9%上回っての着地です。13期連続の増収も継続しており、「売上の伸びは計画ほどではなかったが、利益はきっちり出した」という決算だと受け止めています。

純利益が前期比▲17.0%の減益となっているのは、予測記事でも指摘したとおり「見かけの減益」です。前期(2025年5月期)は固定資産(土地等)の売却益という一過性の特別利益で純利益が膨らんでおり、その反動が出ただけです。本業の実力を映す営業利益・経常利益がそろって増益であることが、この決算の本質です。

3. 決算ポイント ― 両セグメントとも増収増益、受注残も積み上がる

セグメント別では、主力のディスクロージャー関連事業が売上高228.5億円(前期比+5.0%)、セグメント利益37.9億円(同+12.6%)でした。株主総会招集通知や統合報告書の売上増加に加え、資産運用会社向けディスクロージャーを手がける株式会社ジェイ・トラストの連結子会社化が寄与しています。通訳・翻訳事業は売上高83.0億円(同+4.9%)、セグメント利益4.7億円(同+20.6%)で、国際会議・大型イベントの通訳需要が伸びたほか、AI通訳サービスは年度目標を超える売上を達成したとのことです。

先行指標となる受注も好調です。ディスクロージャー関連事業の受注高は243.5億円(前期比+12.8%)、期末の受注残高は79.7億円(同+23.2%)と大きく積み上がっており、来期+9.8%増収計画の裏付けになっています。社内ではRPA(作業の自動化ツール)による業務代行を年間5万時間超まで拡大するなど、効率化も進んでいます。

4. 来期(2027年5月期)の会社予想 ― 約10%の増収増益

| 項目 | 2027年5月期(会社予想) | 前期比 |

|---|---|---|

| 売上高 | 342.0億円 | +9.8% |

| 営業利益 | 49.0億円 | +10.9% |

| 純利益 | 35.0億円 | +3.5% |

| EPS | 271.16円 | ― |

来期は売上高342.0億円(前期比+9.8%)、営業利益49.0億円(同+10.9%)と、約10%の増収増益を見込む計画です。「WizLabo」へのAI実装の本格化、株主総会プロセスの電子化商材の拡販、国内トップシェアを誇る統合報告書の制作支援体制の強化などが柱です。今期は売上計画が未達だっただけに、この+9.8%増収をやり切れるかが、後述する新中計の信頼性を測る最初の試金石になります。

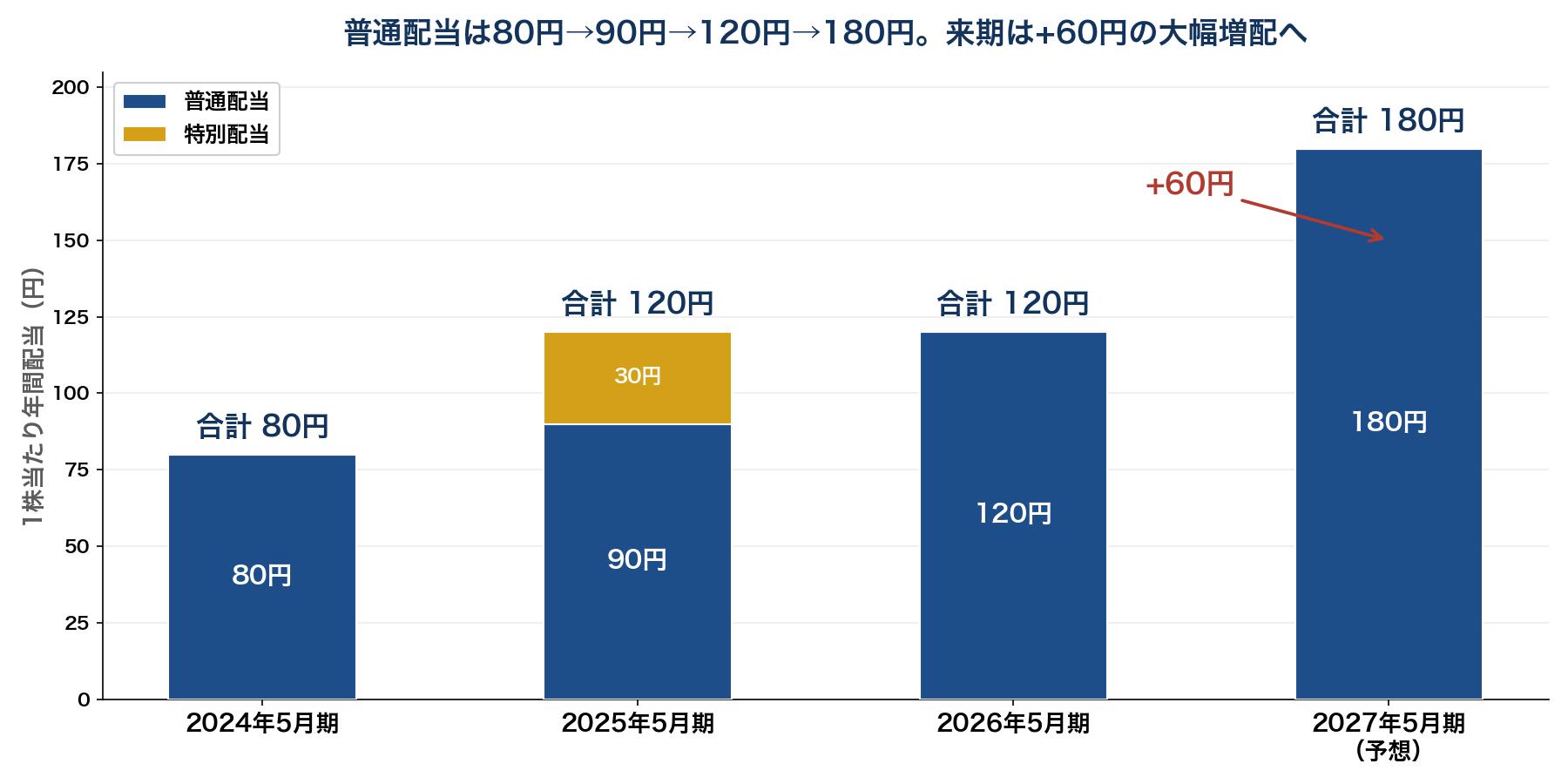

5. 配当 ― 来期は年間180円へ、+60円の大幅増配

今回の決算の最大の目玉です。まず今期(2026年5月期)の配当は、予測記事で確認したとおり年間120円(中間60円+期末60円)を予定どおり維持しました。前期の120円には特別配当30円が含まれていたので、普通配当ベースでは90円→120円への実質増配です。期末配当60円は2026年8月7日に支払開始予定です。

そして来期(2027年5月期)の配当予想は、年間180円(中間90円+期末90円)。今期から一気に+60円、率にして+50%の大幅増配です。背景には配当方針の変更があります。従来の「安定配当・配当性向50%程度」から「フレキシブルな株主還元・配当性向50%〜100%」へ軌道修正し、新たにDOE(株主資本配当率=株主資本に対してどれだけ配当を出すかの指標)7.5%以上という目安を導入しました。DOEは単年度の業績変動に左右されにくい株主資本が分母のため、業績が多少ぶれても配当水準が維持されやすくなる、株主にとって心強い指標です。来期予想の配当性向は66.4%、DOEは7.6%となります。

| 決算期 | 年間配当 | うち普通配当 | うち特別配当 | 配当性向 |

|---|---|---|---|---|

| 2024年5月期 | 80円 | 80円 | ― | 34.5% |

| 2025年5月期 | 120円 | 90円 | 30円 | 38.2% |

| 2026年5月期 | 120円 | 120円 | ― | 45.8% |

| 2027年5月期(予想) | 180円 | 180円 | ― | 66.4% |

6. 株主優待制度の再開 ― 詳細は今後発表

もうひとつのサプライズが、株主優待制度の再開です。同社は2023年5月期をもって株主優待を廃止していましたが、個人株主に中長期で保有してもらうことなどを目的に、再開を決めました。対象となる株主の基準(基準日・所有株式数・保有期間など)や優待内容の詳細は現在設計中で、確定次第あらためて開示されるとのことです。楽しみに待ちたいと思います。なお、優待再開が来期業績に与える影響は軽微と会社は見込んでいます。

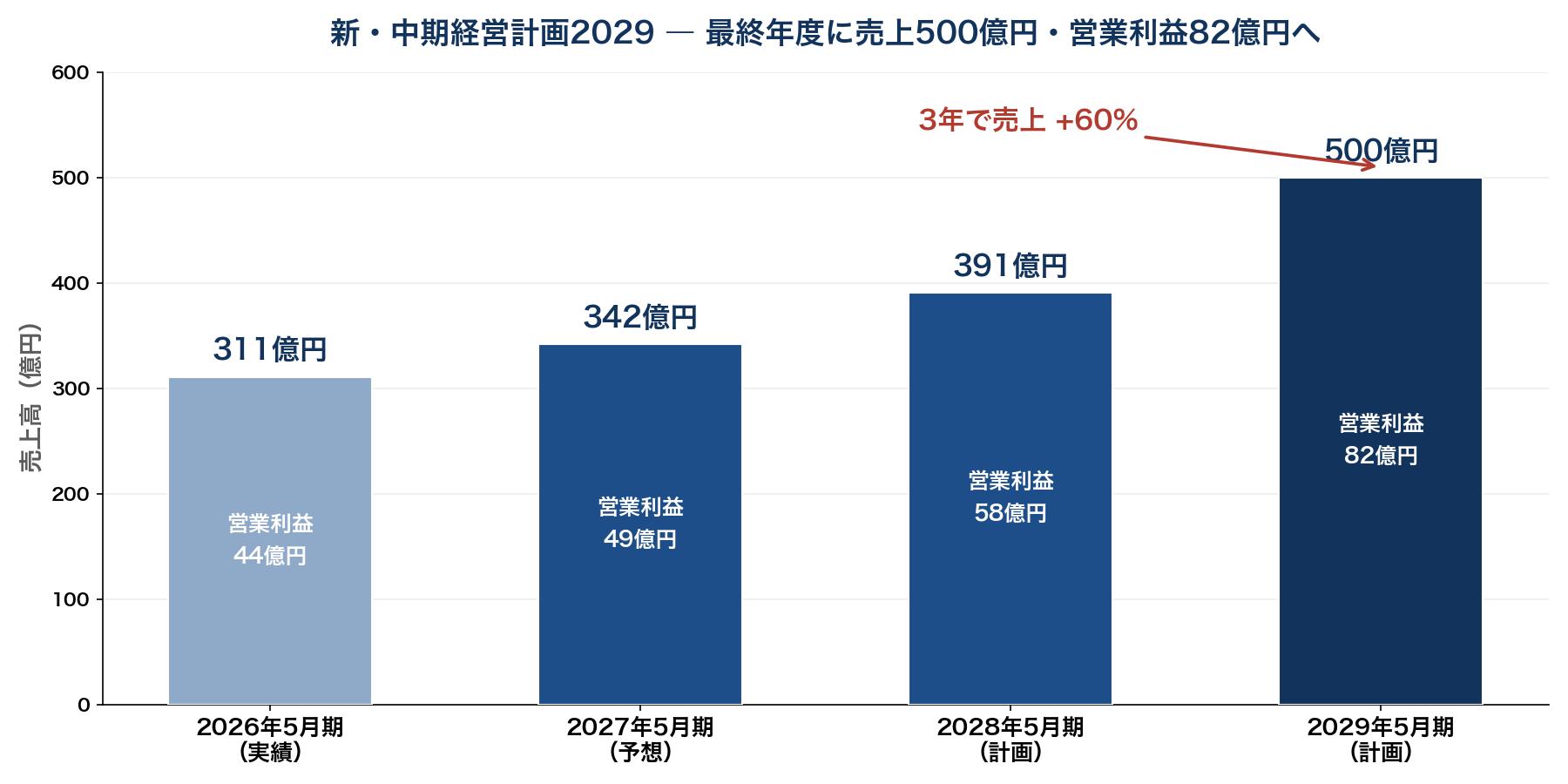

7. 新・中期経営計画2029 ― 3年で売上500億円へ

今回の決算と同時に、2027年5月期から2029年5月期までの新しい中期経営計画も発表されました。最終年度の2029年5月期に売上高500億円(今期実績311億円から3年で+60%)、営業利益82億円(営業利益率16.4%)、ROE15.3%を掲げる、かなり野心的な計画です。成長投資資金として100億円超を確保し、M&A(企業買収)を軸に成長を加速させる方針です。

売上500億円という目標は、オーガニックな成長(今期+5.0%ペース)だけでは届かない水準で、M&Aの成否が計画の生命線になります。会社も「規律ある運営を原則とし、資本コストを十分に意識して進める」としていますが、大型の買収には高値づかみやのれん減損のリスクがつきものです。株主還元の強化と同時に、投資の中身は注意して見ていく必要があると感じています。

8. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| TAKARA&COMPANY | 7921 | 12.3倍 | 5.39% | 66.4% |

| プロネクサス | 7893 | 15.5倍 | 3.47% | 294.11% |

| 翻訳センター | 2483 | 9.5倍 | 4.03% | 30.5% |

※TAKARA&COMPANYは2026年7月8日終値(3,340円)と来期予想(EPS271.16円・年間配当180円)に基づく数値、同業2社は2026年7月2日時点の株予報Pro・みんかぶ等に基づく概算です。

今回の大幅増配により、予想配当利回りは5%を超える水準になりました(株価が発表を織り込んで上昇すれば利回りは下がります)。予測記事の時点では利回り3.59%・性向50%と「同業の中間的な位置づけ」と書きましたが、DOE7.5%以上・性向50〜100%という新方針への転換で、還元姿勢では直接の競合であるプロネクサスに対して明確に一歩前へ出た形です。

9. 保有状況

私はTAKARA&COMPANYを取得単価1,710円で保有株数分保有しています。2026年7月8日の終値は3,340円で、大きな含み益が出ている状態です。取得単価に対する来期予想配当180円の「取得利回り」は10%を超えてきました。保有しているだけで取得額の1割が毎年配当で戻ってくる計算で、長期保有と増配の組み合わせの威力をあらためて実感しています。

10. NISAとの相性

予想配当利回り5%超に加えて、DOE7.5%以上という配当の下支えとなる目安が導入されたことで、NISA(成長投資枠)での長期保有との相性はさらに良くなったと感じます。仮に100株を保有した場合、年間配当は18,000円相当(2027年5月期予想の年間180円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。再開される株主優待の内容次第では、配当+優待の両取りも狙える銘柄になります。

11. 個人株主としての見解

予測記事で立てた3つの注目点の答え合わせをすると、①通期計画の達成は「売上未達・利益達成」のまだら模様、②特別配当なしでの年間120円維持は予定どおり実現(実質増配)、③来期予想は+60円増配・優待再開・新中計とサプライズ満載——という結果でした。正直、来期180円への増配は予想をはるかに超える回答で、「安定配当」から「フレキシブルな株主還元」への方針転換を数字で示してきた格好です。

一方で、冷静に見ておきたい点もあります。売上500億円の中計はM&A頼みの側面が強く、DOE7.5%という高い還元水準と大型投資の両立は、営業キャッシュ・フローの成長が計画どおり進むことが前提です。まずは来期の+9.8%増収をきっちり達成できるか、そして優待の中身がどう出てくるか。取得単価1,710円から見れば株価も配当も大きく育ってくれた銘柄ですが、ここからも慌てず、腰を据えて付き合っていくつもりです。

12. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づいており、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント