【追記】2026年7月10日に第1四半期決算が発表されました。答え合わせとなる決算レポート記事を公開しています。結果は「下方修正なし・受注高+59.2%」でした。

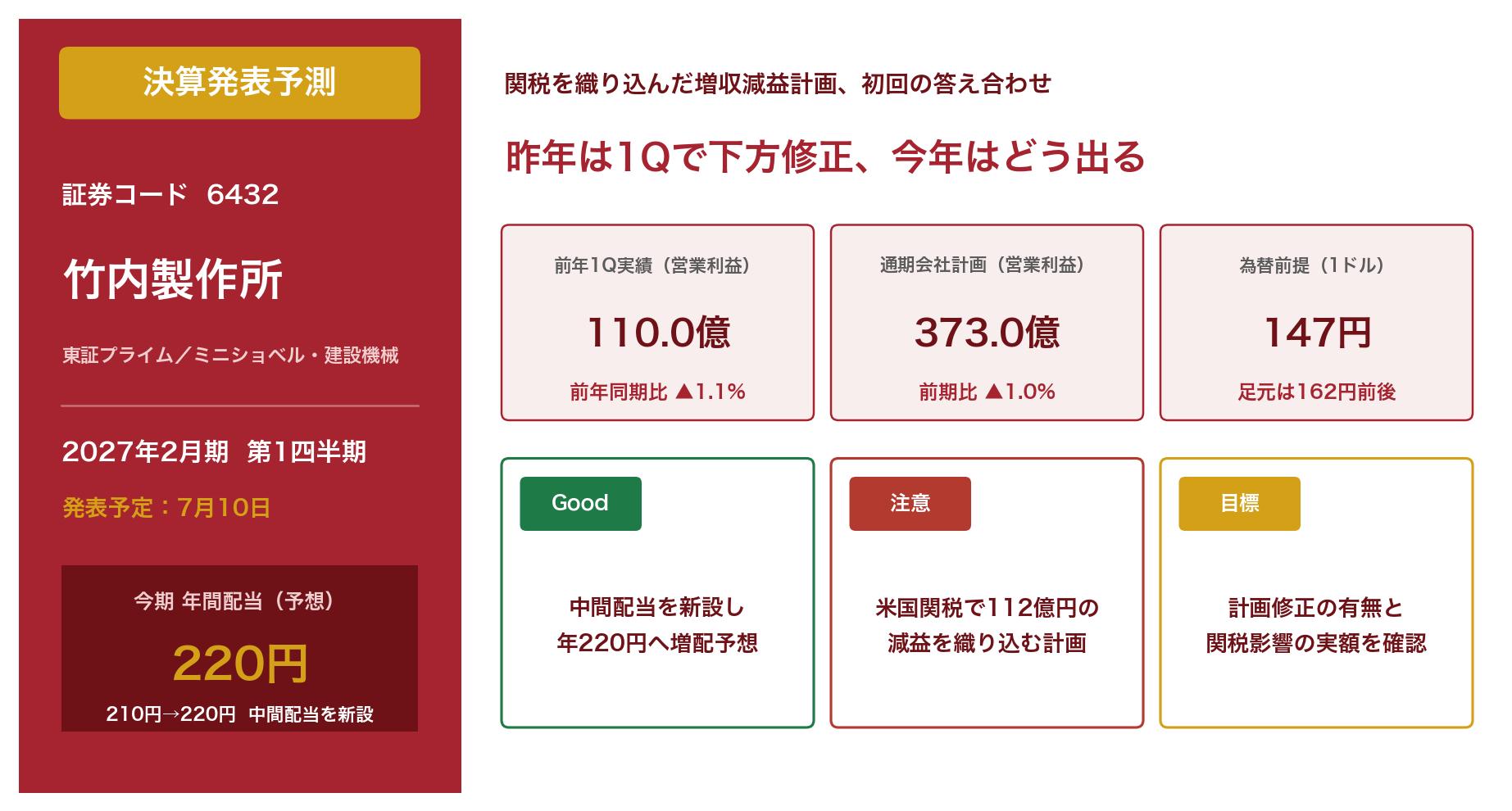

ミニショベルなどのコンパクト建設機械を手がける竹内製作所(6432)が、2026年7月10日に2027年2月期の第1四半期決算を発表します。今期は「増収なのに減益」という一見わかりにくい会社計画でスタートしており、しかも昨年は1Q発表と同時に通期計画の大幅下方修正が飛び出した経緯があります。発表前の今のうちに、業績動向と注目ポイントを整理しておきます。

1. 会社概要

竹内製作所は1963年設立、長野県埴科郡坂城町に本社を置く建設機械メーカーで、東証プライム市場に上場しています。決算期は2月末です。1971年に世界で初めてミニショベルを開発した「ミニショベルのパイオニア」で、現在もミニショベル・油圧ショベル、クローラーローダー(ゴムキャタピラ式のローダー)、クローラーキャリア(不整地運搬車)といったコンパクト建機に特化しています。

最大の特徴は、売上のほとんどが海外という点です。主戦場は北米(売上の約6割)と欧州で、住宅の基礎工事や水道・ガス・電気などのライフライン整備、近年はデータセンター建設などの現場で同社の機械が使われています。国内メーカーながら、業績を左右するのは米国の住宅市場・欧州の景気・為替レート、そして今は米国の関税政策という、いわば「世界経済の縮図」のような銘柄です。

2. 業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2024年2月期 | 2,126.3億円 | 353.0億円 | 354.6億円 | 261.5億円 | 548.58円 |

| 2025年2月期 | 2,132.3億円 | 371.4億円 | 356.1億円 | 261.1億円 | 552.45円 |

| 2026年2月期 | 2,252.8億円 | 376.9億円 | 391.9億円 | 282.7億円 | 611.92円 |

| 2027年2月期(会社計画) | 2,440.0億円 | 373.0億円 | 365.0億円 | 259.0億円 | 560.69円 |

前期(2026年2月期)は、売上高・各段階利益とも過去最高を更新しました。北米でクローラーローダー、欧州でミニショベルの販売が伸び、米国関税による約31.7億円の減益要因を吸収しての増収増益です。実は前期も期初計画は営業利益420億円でスタートし、後述のとおり1Q時点で336億円へ下方修正されたのですが、最終的には376.9億円まで盛り返しての着地でした。

3. 決算ポイント(予測)

今回発表される第1四半期(2026年3月〜5月)でまず見るべきは、前年同期との比較です。前年1Qの実績は、売上高506.2億円・営業利益110.0億円・経常利益104.1億円・純利益74.2億円でした。今期の2Q累計会社計画(売上高1,238億円・営業利益235億円)から逆算すると、1Qで営業利益110億円前後を確保できていれば、ほぼ計画ペースといえます。

そしてもうひとつ、個人的に最大の注目点だと思っているのが「計画修正の有無」です。竹内製作所は昨年、1Q決算の発表と同時に、通期の営業利益予想を420億円から336億円へ、じつに20%も下方修正しました(トランプ関税の影響織り込みが理由)。株価も大きく反応しました。同社は四半期ごとに予想を細かく見直すタイプの会社で、良くも悪くも「1Qは通期計画が動きやすいタイミング」です。今年は期初時点ですでに関税影響112億円を織り込み済みなので昨年のようなショックは起きにくいはずですが、逆に注目したいのは為替です。今期の会社の為替前提は1ドル147円と、足元の実勢レート(162円前後)よりかなり円高に設定されています。輸出型企業の同社にとって円安は追い風なので、この保守的な前提が実勢に近づくだけでも上振れ・上方修正の余地があります。

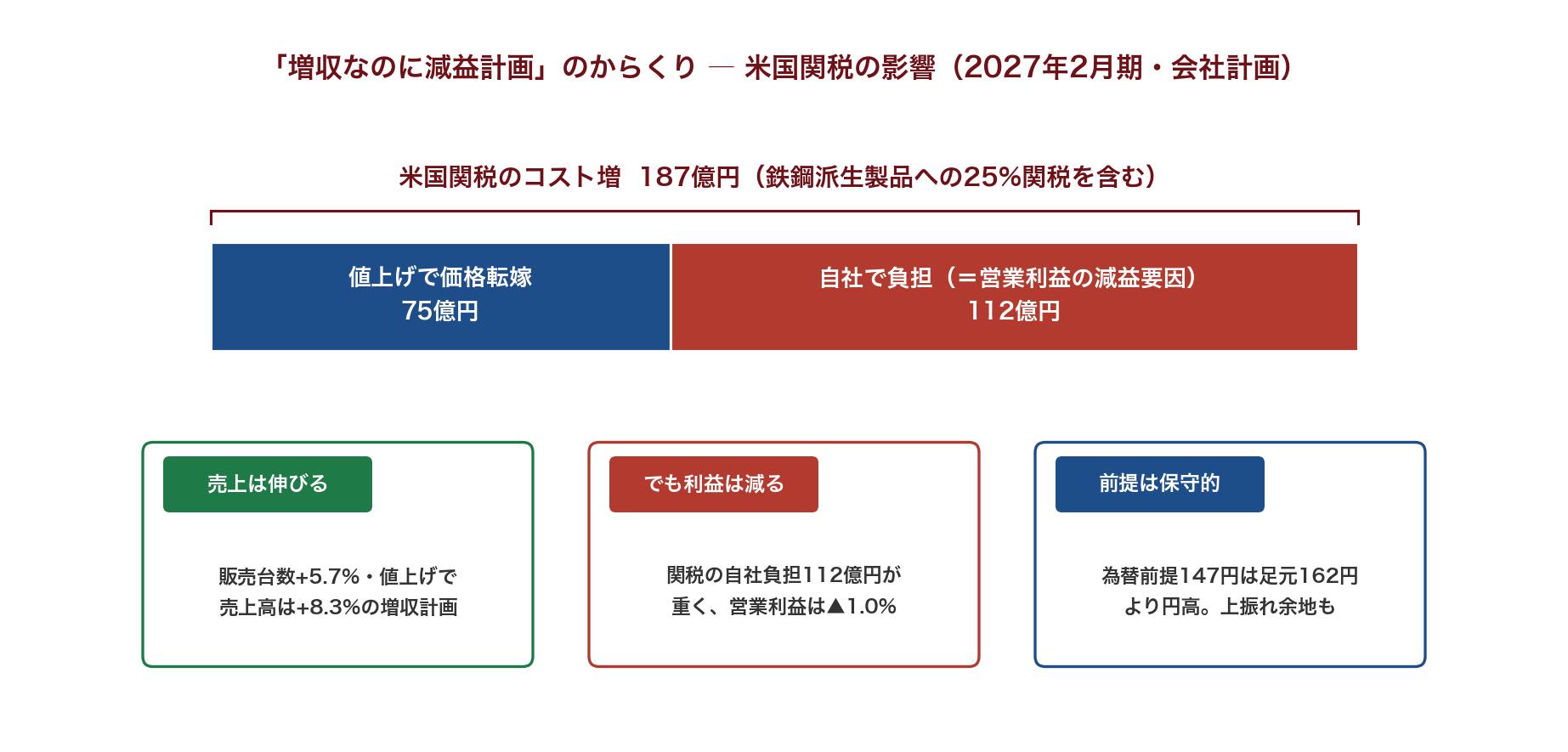

4. 今期(2027年2月期)の会社計画 ― 増収減益の中身は関税

今期の会社計画は、売上高2,440億円(前期比+8.3%)、営業利益373億円(同▲1.0%)、経常利益365億円(同▲6.9%)、純利益259億円(同▲8.4%)です。販売台数は北米+3.9%・欧州+6.1%の合計+5.7%増を見込み、値上げ効果もあって売上は伸びるのに、利益は減る計画になっています。

その最大の理由が米国の関税です。会社計画では、関税によるコスト増を187億円(2026年4月に施行された鉄鋼派生製品への25%関税を含む)と見積もり、うち75億円は値上げで価格転嫁するものの、残りの112億円は自社負担=減益要因として織り込んでいます。このほか、燃料サーチャージや部品価格の上昇、人件費の増加も減益要因です。経常利益がさらに弱く見えるのは、為替前提を円高(147円)に置いたことで為替差損10億円を織り込んでいるためです。

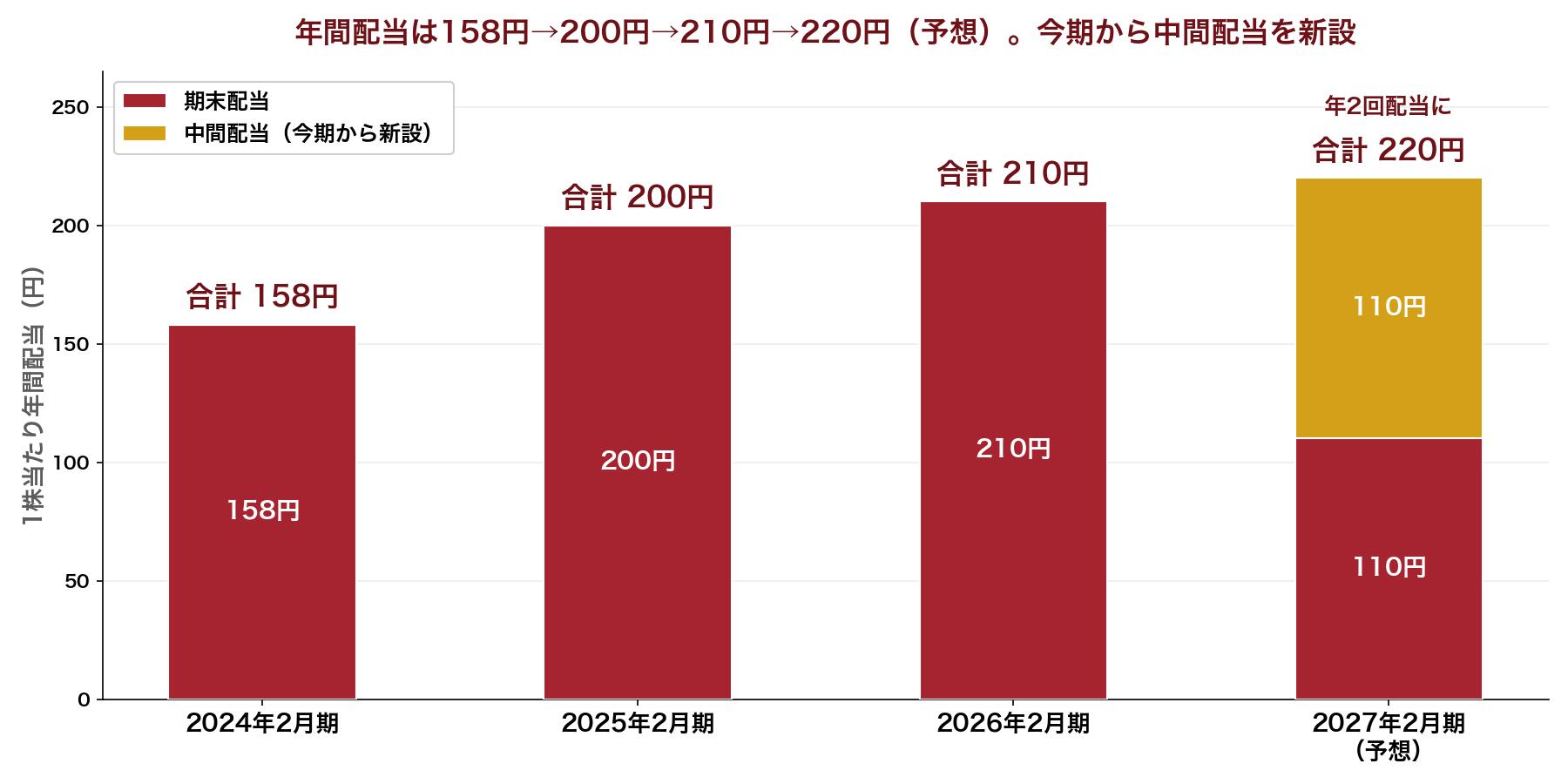

5. 配当の魅力 ― 今期から中間配当を新設、年220円へ

竹内製作所の配当は、2024年2月期158円→2025年2月期200円→2026年2月期210円と増配が続いており、今期は年間220円(前期比+10円)の予想です。しかも今期からは、これまでの期末一括(年1回)から中間配当(8月31日基準日・110円)+期末配当(110円)の年2回へと変わります。配当をもらう機会が増えるのは、高配当株を長期保有する身にはうれしい変化です。

| 決算期 | 年間配当 | EPS | 配当性向 |

|---|---|---|---|

| 2024年2月期 | 158円 | 548.58円 | 28.8% |

| 2025年2月期 | 200円 | 552.45円 | 36.2% |

| 2026年2月期 | 210円 | 611.92円 | 34.3% |

| 2027年2月期(会社予想) | 220円(中間110円+期末110円) | 560.69円 | 39.2% |

会社は「連結配当性向40%を目指し、段階的に引き上げていく」という配当方針を掲げています。今期予想の配当性向は39.2%と、ほぼその水準に到達します。減益計画の年でも増配予想を出してきたのは、この方針への本気度の表れと受け止めています。なお、業績が上振れてEPSが会社予想を上回れば、性向40%目安のもとで配当がさらに上積みされる可能性もあります。

6. 類似銘柄との比較

| 銘柄 | コード | PER(予) | 配当利回り(予) | 配当性向 |

|---|---|---|---|---|

| 竹内製作所 | 6432 | 12.8倍 | 3.07% | 39.2% |

| コマツ | 6301 | 18.3倍 | 2.91% | 53%程度 |

| クボタ | 6326 | 14.5倍 | 1.92% | 28%程度 |

| 日立建機 | 6305 | 14.1倍 | 3.59% | 51%程度 |

※竹内製作所は2026年7月8日終値(7,170円)と今期会社予想(EPS560.69円・年間配当220円)に基づく数値、他社は2026年7月8日時点の株価指標に基づく概算です。

建機大手のコマツ・クボタ・日立建機と比べると、竹内製作所はPERが一段低く、利回りは中位です。大手3社が鉱山機械や農機まで幅広く手がけるのに対し、同社はコンパクト建機への特化と高い営業利益率(16.7%)が持ち味です。そのぶん北米住宅市場と関税政策の影響を集中的に受けやすい、というリスクとの表裏一体でもあります。

7. 保有状況

私は竹内製作所を取得単価5,074円で保有株数分保有しています。2026年7月8日の終値は7,170円で、含み益が出ている状態です。取得単価に対する今期予想配当220円の「取得利回り」は4.3%になっています。

8. NISAとの相性

予想配当利回り3%強・配当性向40%目標・増配基調という組み合わせで、NISA(成長投資枠)での長期保有に向いた銘柄だと考えています。仮に100株を保有した場合、年間配当は22,000円相当(2027年2月期予想の年間220円ベース)となり、NISA口座であれば通常約20%かかる税金が非課税になります。ただし業績が関税・為替・海外景気に大きく振られる銘柄なので、株価変動も相応にある前提で、腰を据えて付き合うタイプの銘柄です。

9. 個人株主としての見解

世界的に住宅不足やインフラの老朽化が深刻になるなか、データセンター建設や送電網整備といった新しい需要も加わって、コンパクト建機の需要は中長期で伸びていくと見ています。ミニショベルを世界で初めて作った会社が、その市場でトップクラスの存在であり続けている——この分かりやすい強みが、保有を続けている理由です。

今回の1Qでは、①前年1Q(営業利益110.0億円)と比べてどうか、②通期計画の修正有無(昨年は1Qで20%下方修正した実績あり)、③関税影響の実額と価格転嫁の進み具合、④為替前提147円の見直し有無、の4点を確認するつもりです。関税を初めからフルに織り込んだ計画なので、悪材料はすでにテーブルの上に出ています。むしろ円安の実勢レートとの差を考えると、静かな上振れスタートを密かに期待しています。

10. 免責事項

本記事は筆者個人の投資記録・見解を共有するものであり、特定の金融商品の売買を推奨するものではありません。記載内容は執筆時点の公開情報に基づく予測を含み、その正確性を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント